Nangunguna ito sa produksyon ng karbon. Produksyon ng karbon sa mundo ayon sa bansa, anong lugar ang sinasakop ng Russia? Ang paggamit ng karbon sa ekonomiya

Ang karbon ay isang uri ng panggatong na ang katanyagan ay sumikat noong huling bahagi ng ika-19 at unang bahagi ng ika-20 siglo. Noong panahong iyon, karamihan sa mga makina ay gumamit ng karbon bilang panggatong at ang pagkonsumo ng mineral na ito ay talagang napakalaki. Noong ika-20 siglo, ang karbon ay nagbigay daan sa langis, na kung saan ay nanganganib na mapalitan sa ika-21 siglo ng mga alternatibong mapagkukunan ng gasolina at natural na gas. Ngunit, gayunpaman, ang karbon ay isang estratehikong hilaw na materyal pa rin.

Ang karbon ay ginagamit upang makagawa ng higit sa 400 iba't ibang mga produkto. Ang coal tar at tar na tubig ay ginagamit upang makagawa ng ammonia, benzene, phenol, pati na rin ang iba pang mga kemikal na compound, na, pagkatapos ng pagproseso, ay ginagamit sa paggawa ng mga pintura at barnis at goma. Sa malalim na pagproseso ng karbon, ang mga bihirang metal ay maaaring makuha: sink, molibdenum, germanium.

Ngunit gayon pa man, una sa lahat, ang karbon ay pinahahalagahan bilang gasolina. Mahigit sa kalahati ng lahat ng minahan ng karbon sa mundo ay ginagamit sa kapasidad na ito. At humigit-kumulang 25% ng produksyon ng karbon ang ginagamit sa paggawa ng coke para sa metalurhiya.

Ang kabuuang napatunayang reserbang karbon sa daigdig ay umaabot sa higit sa 890 bilyong tonelada, at ang mga tinantyang reserba ay napakahirap tantiyahin, dahil maraming deposito ang matatagpuan sa mga lugar na hindi mapupuntahan. Ayon sa ilang mga pagtatantya, sa Siberia lamang, ang tinatayang mga reserbang karbon ay maaaring umabot ng ilang trilyong tonelada. Ang mga napatunayang reserba ng matigas na karbon ay tinatayang nasa 404 bilyong tonelada, na 45.39% ng kabuuan. Ang natitirang 54.64% ay mula sa brown coal, ang quantitative reserves nito ay tinatayang nasa humigit-kumulang 486 bilyong tonelada. Ayon sa mga pagtataya ng mga siyentipiko, ang karbon ay dapat tumagal ng sangkatauhan nang humigit-kumulang 200 taon, habang ang natural na gas ay dapat maubos sa loob ng 60 at 240 taon, ayon sa pagkakabanggit.

Tulad ng ibang mga mineral, ang karbon ay hindi pantay na ipinamamahagi sa mapa ng mundo. Ang mga napatunayang reserbang humigit-kumulang 812 bilyong tonelada, na 91.2% ng lahat ng pandaigdigang deposito ng karbon, ay puro sa 10 bansa. Ang Russia ay pumapangalawa sa mundo na may isang tagapagpahiwatig na higit sa 157 bilyong tonelada, kung saan ang karbon ay nagkakahalaga ng 49.1 bilyong tonelada, iyon ay, 31.2% ng kabuuan. At ang Estados Unidos ng Amerika ay nangunguna sa mga reserbang karbon sa mundo - higit sa 237.3 bilyong tonelada, kung saan 45.7% ay matigas na karbon.

Sa pagtatapos ng 2014, 358.2 milyong tonelada ng karbon ang ginawa sa Russian Federation. Na mas mataas ng 1.7% kaysa noong 2013. Ang 2014 production figure ay isang record para sa Russia mula noong pagbagsak ng Soviet Union. Sa pagraranggo ng mga nangungunang estado sa paggawa ng karbon, ang Russia ay nasa ika-6 na ranggo. At ang China ay nangunguna sa malawak na margin mula sa mga kakumpitensya nito, ang bansa ay gumagawa ng 3,680 milyong tonelada ng karbon, na 46% ng produksyon sa mundo.

Ang dynamics ng pandaigdigang produksyon ng karbon ay may dalawang magkasalungat na direksyon. Sa Estados Unidos at mga mauunlad na bansa ng European Union, unti-unting bumababa ang produksyon ng karbon. Ayon sa mga eksperto, ang pagbaba ng produksyon ng karbon sa Estados Unidos ay maaaring umabot sa 20% sa 2025. Pangunahin ito dahil sa mababang kakayahang kumita ng mga minahan at mababang presyo para sa natural na gas. Sa Europa, ang produksyon ng karbon ay bumababa dahil sa mataas na halaga ng produksyon, pati na rin ang negatibong epekto ng mga negosyo ng karbon sa kapaligiran. Kung ikukumpara noong 2000, ang produksyon ng karbon sa Estados Unidos ay bumaba ng 11%, at sa Germany ng 8%.

Sa kabilang banda, ang mga bansa sa Timog-silangang Asya ay nagpapakita ng napakalaking paglago sa produksyon ng karbon. Ito ay dahil sa matalim na pagbangon ng ekonomiya sa mga bansa sa rehiyong ito. At dahil ang mga bansang ito ay mayaman sa mga yamang mineral at mayroon lamang coal sa malalaking dami, hindi kataka-taka na ang pagtuunan ng pansin ay ang ganitong uri ng gasolina. Halimbawa, sa China, 70% ng kuryente ay nalilikha ng mga planta ng thermal power na pinapagana ng karbon. Upang mabigyan ang industriya nito ng kinakailangang halaga ng kuryente, pinataas ng China ang produksyon ng karbon ng 2.45 beses kumpara noong 2000, India ng 1.8 beses, at Indonesia ng 4.7 beses. Ang produksyon ng karbon sa Russia ay tumaas ng 25% kumpara noong 2000.

Sa karaniwan, 3,900 milyong tonelada ng karbon ang ginagamit sa buong mundo kada taon. Ang pangunahing mamimili sa mundo ay ang China. Bawat taon ang bansang ito ay kumokonsumo ng humigit-kumulang 2,000 milyong tonelada ng karbon. Ang figure na ito ay kumakatawan sa 51.2% ng average na taunang global na pagkonsumo. Gumamit ng humigit-kumulang 170 milyong tonelada ng gasolina ang mga mamimili ng karbon sa Russia sa pagtatapos ng 2014. Ito ang ika-4 na tagapagpahiwatig sa mundo. Sa pangkalahatan, 8 bansa ang bumubuo sa 84% ng pandaigdigang pagkonsumo.

Ang karbon ay isa sa nangungunang tatlong mineral na enerhiya. Upang maunawaan kung anong halaga ng enerhiya ang mayroon ang bawat uri ng gasolina, ang isang maginoo na gasolina, ang nilalaman ng init ng isang kg, ay ipinakilala. na kinuha katumbas ng 29.306 MJ. Ang thermal content ay ang thermal energy na magagamit upang ma-convert sa init kapag ang isang materyal ay sumailalim sa isang partikular na aksyon. Sa pagtatapos ng 2014, 240 milyong tonelada ang maaaring malikha mula sa minahan ng karbon sa Russia. karaniwang gasolina, na 13.9% ng kabuuang halaga ng nakuhang mapagkukunan ng enerhiya.

Ang industriya ng karbon ng Russia ay gumagamit ng halos 153 libong tao. Ang average na suweldo sa industriya sa pagtatapos ng 2014 ay 40,700 rubles, na 24.8% na higit sa average na suweldo sa bansa. Ngunit sa parehong oras, ang sahod ng mga manggagawa sa industriya ng karbon ay 26.8% na mas mababa kaysa sa sahod ng lahat ng mga negosyong sangkot sa pagmimina.

Noong 2014, 152 milyong tonelada ng Russian coal ang na-export. Ang figure na ito ay lumampas sa halaga ng mga export noong 2013 ng 7.8%. Ang kabuuang halaga na natanggap para sa na-export na karbon noong 2014 ay 11.7 bilyong US dollars. 12.76 milyong tonelada ang na-export sa mga kalapit na bansa, at ang karamihan sa 139.24 milyong tonelada ay ipinadala sa mga hindi CIS na bansa. 63% ng na-export na karbon ay ipinadala sa pamamagitan ng mga daungan, ang natitirang 37% ay ipinadala sa pamamagitan ng mga tawiran sa hangganan ng lupa. Ang karbon sa Russian Federation noong 2014 ay umabot sa 25.3 milyong tonelada, na 15% na mas mababa kaysa noong 2013. Humigit-kumulang 90% ng mga pag-import ay ang pag-import ng mga thermal coal mula sa Kazakhstan.

Heograpiya ng industriya

Sa ngayon, mayroong 121 open-pit mine at 85 mina na tumatakbo sa Russian Federation. Ang mga pangunahing sentro ng industriya ng karbon ay Siberia, kung saan matatagpuan ang Kuznetsk coal basin. Ang iba pang malalaking coal basin sa bansa ay Kansko-Achinsky, Pechora, Irkutsk, Ulug-Khemsky, at Eastern Donbass. Ang mga magagandang lugar para sa pag-unlad ay ang Tunguska at Lena coal basin.

Ang Kuznetsk coal basin (Kuzbass) ay isa sa pinakamalaking coal basin sa mundo. Ang kabuuang reserbang heolohikal ng karbon ay tinatayang nasa 319 bilyong tonelada. Ngayon, higit sa 56% ng lahat ng matigas na karbon sa Russia ay minahan sa Kuzbass, pati na rin ang tungkol sa 80% ng lahat ng coking coal.

Ang pagmimina ng karbon ay isinasagawa sa ilalim ng lupa at bukas na hukay. Mayroong 58 minahan at 38 minahan ng karbon na tumatakbo sa basin. Higit sa 30% ng karbon ay minahan sa open-pit na mga minahan bilang karagdagan, mayroong tatlong mga minahan sa Kuzbass kung saan ang pagmimina ay isinasagawa gamit ang hydraulic method. Ang kapal ng mga seam ng karbon ay mula 1.5 hanggang 4 na metro. Ang mga minahan ay medyo mababaw, na may average na lalim na 200 metro. Ang average na kapal ng binuo na mga layer ay 2.1 metro.

Ang kalidad ng karbon sa Kuznetsk basin ay nag-iiba. Ang mga uling na may mas mataas na kalidad ay nangyayari sa lalim, at mas malapit sa ibabaw ang kahalumigmigan at abo na nilalaman ng karbon ay tumataas. Upang mapabuti ang kalidad ng mined coal, 25 washing plant ang nagpapatakbo sa Kuzbass. 40-45% ng mined coal ang ginagamit para sa coking. Ang average na nilalaman ng init ng karbon ay 29 – 36 MJ bawat 1 kg.

Ang pangunahing problema ng Kuznetsk coal basin ay ang layo nito mula sa mga pangunahing sentro ng pagkonsumo. Ang mataas na gastos sa transportasyon para sa transportasyon ng karbon sa pamamagitan ng tren ay nagpapataas nito, na negatibong nakakaapekto sa pagiging mapagkumpitensya. Kaugnay nito, ang mga pamumuhunan na naglalayong pag-unlad ng Kuzbass ay bumababa.

Hindi tulad ng Kuzbass, ang Donetsk coal basin, ang silangang bahagi nito ay matatagpuan sa teritoryo ng Russian Federation, ay sumasakop sa isang kapaki-pakinabang na lokasyon ng heograpiya. Ang mga reserbang geological coal sa Eastern Donbass ay tinatayang nasa 7.2 bilyong tonelada. Sa kasalukuyan, ang pagmimina sa rehiyon ay isinasagawa lamang sa ilalim ng lupa. Mayroong 9 na operating mine, ang kabuuang kapasidad ng produksyon nito ay humigit-kumulang 8 milyong tonelada ng karbon kada taon.

Higit sa 90% ng karbon sa Eastern Donbass ang pinakamahalagang grado ng gasolina na ito - anthracite. Ang mga anthracites ay mga uling na may pinakamataas na calorific value - 34-36 MJ bawat 1 kg. Ginagamit sa industriya ng enerhiya at kemikal.

Ang pagmimina ng karbon sa Eastern Donbass ay isinasagawa mula sa napakalalim. Bilang isang patakaran, ang lalim ng mga mina ay lumampas sa 1 km, habang ang kapal ng mga nabuong seams ay mula 1.2 hanggang 2.5 metro. Ang mahirap na kondisyon sa pagmimina ay nakakaapekto sa halaga ng karbon, at samakatuwid ang gobyerno ng Russia ay gumastos ng higit sa 14 bilyong rubles sa muling pagsasaayos ng industriya ng karbon sa rehiyon mula 2006 hanggang 2010. Noong 2015, isang programa ng gobyerno ang inilunsad upang likidahin ang mga hindi kumikitang negosyo ng karbon sa Eastern Donbass. Ang programa ay kasalukuyang nasa yugto ng pagbuo ng dokumentasyon ng proyekto.

Ang Ulug-Khem coal basin ay isa sa mga pinaka-promising para sa pag-unlad at pamumuhunan. Matatagpuan ito sa Republic of Tyva at may reserbang geological coal na 10.2 bilyong tonelada. Narito ang Eleget coal deposit, na may malaking reserba ng coking coal ng Zh grade Ang kabuuang reserba ng ganitong uri ng coal ay tinatayang nasa 1 bilyong tonelada, na ang bulk ay nasa isang tahi na 8.3 metro ang kapal. Para sa paghahambing, ang mga uling ng klase na ito ay mina sa Kuzbass mula sa mga tahi na may kapal na 2 - 2.3 metro.

Ang deposito ng karbon ng Mezhegey na may napatunayang reserbang 213 milyong tonelada ng Zh grade coal ay matatagpuan din dito, pati na rin ang pinakamalaking minahan ng karbon sa Republika ng Tyva - ang minahan ng karbon ng Kaa-Khemsky. Ang seksyon ay bumubuo ng isang malakas na Ulug seam, ang average na kapal nito ay 8.5 m Ang taunang dami ng produksyon ay higit sa 500 libong tonelada ng karbon.

Ang Kansk-Achinsk coal basin ay ang pinakamalaking sa Russia sa mga tuntunin ng brown coal production. Ang palanggana na ito ay matatagpuan sa Teritoryo ng Krasnoyarsk at bahagyang nasa teritoryo ng mga rehiyon ng Irkutsk at Kemerovo. Ang mga reserbang karbon ay tinatayang nasa 221 bilyong tonelada. Karamihan sa karbon ay minahan sa pamamagitan ng open pit mining.

Sa karaniwan, higit sa 40 milyong tonelada ng brown thermal coal ang mina sa Kansk-Achinsk basin bawat taon. Ang pinakamalaking minahan ng karbon sa Russia, Borodinsky, ay matatagpuan dito. Ang karaniwang taunang produksyon ng karbon sa negosyong ito ay higit sa 19 milyong tonelada ng karbon. Bilang karagdagan sa Borodinsky, mayroong Berezovsky open-pit mine na may produksyon ng 6 milyong tonelada ng karbon bawat taon, Nazarovsky - 4.3 milyong tonelada bawat taon, Pereyaslovsky - 4 milyong tonelada bawat taon.

Ang Irkutsk coal basin ay may lawak na 42,700 sq. Ang tinatayang reserba ng karbon ay umaabot sa higit sa 11 bilyong tonelada, kung saan ang mga napatunayang reserba ay 7.5 bilyong tonelada. Mahigit sa 90% ng mga deposito ay mga uling ng mga gradong G at GZh. Ang kapal ng mga layer ay 1 – 10 metro. Ang pinakamalaking deposito ay matatagpuan sa mga lungsod ng Cheremkhovo at Voznesensk.

Ang Pechersk coal basin ay matatagpuan sa Komi Republic at sa Nenets Autonomous Okrug. Ang mga reserbang geological ng karbon sa palanggana na ito ay tinatantya sa 95 bilyong tonelada, at ayon sa ilang mga mapagkukunan ay 210 bilyong tonelada. Ang pagmimina ay isinasagawa sa ilalim ng lupa at humigit-kumulang 12 milyong tonelada ng karbon ang minahan taun-taon. Ang mga negosyo ng karbon ay matatagpuan sa mga lungsod ng Vorkuta at Inta.

Ang mga mahahalagang grado ng karbon ay minahan sa basin - coking coal at anthracite. Ang karbon ay mina sa ilalim ng mahirap na mga kondisyon - ang average na lalim ng pagmimina ay halos 300 metro, at ang mga uling ay may average na kapal ng mga tahi - 1.5 m Ang mga seam ay napapailalim sa paghupa at baluktot, bilang isang resulta kung saan sila ay tumaas sa pagkuha ng karbon. Bilang karagdagan, ang halaga ng karbon ay naiimpluwensyahan ng katotohanan na ang pagmimina ay isinasagawa sa Far North at ang mga manggagawa ay tumatanggap ng "northern" na bonus sa suweldo. Ngunit, sa kabila ng mataas na nilalaman ng karbon, ang papel ng Pechersk basin ay napakahalaga. Nagbibigay ito ng mga negosyo sa Hilaga at Hilagang Kanluran ng Russia ng mahahalagang hilaw na materyales.

Ang Lensky at Tungussky giant coal basin ay matatagpuan sa Silangang bahagi ng Siberia at Yakutia. Ang lugar ng Lena basin ay 750,000 square meters. km., Tunguskoe - mga 1 milyong sq. km. Ang data sa dami ng mga reserbang karbon ay lubhang nag-iiba;

Ang pagmimina ng karbon sa mga basin na ito ay mahirap dahil sa hindi naa-access ng mga teritoryo. Ngayon, sa Lena basin, ang pagmimina ay isinasagawa sa 2 minahan at 3 open-pit na mina, ang average na taunang produksyon ay humigit-kumulang 1.5 milyong tonelada ng karbon. Sa Tunguska basin, ang produksyon ay isinasagawa ng 1 minahan at 2 open-pit na minahan, ang average na taunang produksyon ay humigit-kumulang 800 libong tonelada ng karbon.

Mga tagapagpahiwatig ng produksyon at pagkonsumo ng karbon sa Russia

Ang industriya ng karbon ng Unyong Sobyet, at pagkatapos ng Russian Federation, ay nakaranas ng maraming pagtaas at pagbaba. Pagkatapos ng mga rekord na antas ng produksyon ng karbon noong huling bahagi ng dekada 80, nakaranas ang industriya ng krisis noong kalagitnaan ng dekada 90. Noong 1988, naitala ang isang rekord ng produksyon - 426 milyong tonelada, at pagkatapos ng 10 taon noong 1998, ang produksyon ay nabawasan ng halos 2 beses at umabot lamang sa 233 milyong tonelada ng karbon.

Ang mga dahilan para sa krisis ay nakasalalay sa mababang kakayahang kumita ng industriya ng karbon. Noong dekada 90, napagpasyahan na isara ang subsidized at hindi kumikitang mga minahan. 70 minahan ang isinara, na sa kabuuan ay gumawa ng higit sa 25 milyong tonelada ng karbon. Bilang karagdagan sa medyo mababang produktibidad ng mga minahan, ang mga coal na nakuha nila ay substandard na mga grado, at ang karagdagang pagproseso nito ay napakamahal. Bilang resulta ng krisis, ang mga negosyo ng karbon sa rehiyon ng Moscow ay halos hindi na umiral. Sa Eastern Donbass, higit sa 50 minahan ang isinara, na sa mga terminong porsyento ay umabot sa 78% ng kabuuan. Sa Kuzbass, bumaba ang produksyon ng 40%. Sa Urals at Far East, ang produksyon ay nabawasan ng 2 beses.

Kasabay nito, nagsimula ang pagtatayo ng 11 bagong minahan at 15 minahan ng karbon. Bilang resulta ng mga repormang isinagawa, ang bahagi ng open-pit na karbon ay tumaas sa 65%, ang produktibidad ng mga minahan ay tumaas ng 80%, at ang produktibidad ng mga open-pit na mina ng 200%. Kaya, posible na madagdagan ang produksyon ng karbon at sa simula ng 2000s, nagsimula ang pagtaas ng pagmimina ng karbon, na nagpapatuloy hanggang ngayon.

Noong 2014, 252.9 milyong tonelada ng karbon ang namina sa pamamagitan ng open-pit mining, na sa porsyento ay umabot sa 70% ng kabuuan. Kung ikukumpara noong 2013, ang bilang na ito ay tumaas ng 0.8%. At kung ihahambing natin ito sa 2000, ang bilang na ito ay tumaas ng 34%.

Humigit-kumulang 45% ng mined Russian coal ay pinoproseso sa paghuhugas ng mga halaman. Noong 2014, sa 358 milyong tonelada ng mined coal, 161.8 milyong tonelada ang naproseso sa mga pabrika. 43% ng minahan ng karbon sa Pechersk basin ay ipinadala para sa pagproseso, para sa Eastern Donbass ang figure na ito ay 71.4%, para sa Kuzbass - 44%.

Sa pagtatapos ng 2014, ang pinakamaraming karbon ay minahan sa Siberian Federal District - 84.5% ng kabuuan. Para sa ibang mga Pederal na Distrito ang sitwasyon ay ang mga sumusunod:

- Far Eastern Federal District – 9.4%

- Northwestern Federal District – 4%

- Southern Federal District – 1.3%

- Ural Federal District – 0.5%

- Volga Federal District – 0.2%

- Central Federal District – 0.1%

Noong 2014, isinasaalang-alang ang mga pag-import, 195.95 milyong tonelada ng karbon ang naibigay sa domestic market ng Russia. Mas mababa ito ng 5.5% kaysa noong 2013. Ang pamamahagi ng karbon sa merkado ay ang mga sumusunod:

- Supply ng mga power plant – 55.1%

- Para sa paggawa ng coke - 19.3%

- Mga mamimili at populasyon ng munisipyo – 13.3%

- Mga pangangailangan sa metalurhiya – 1.3%

- JSC Russian Railways - 0.7%

- Ministri ng Depensa ng Russian Federation - 0.4%

- Industriya ng nukleyar – 0.3%

- Iba pang mga pangangailangan (Reserve ng estado, mga halaman ng semento, Ministry of Internal Affairs ng Russian Federation, atbp.) - 9.6%

Ang pinakamalaking kumpanya ng karbon sa Russia

Ang pinuno ng industriya ng karbon ng Russia ay ang Siberian Coal Energy Company (SUEK). Sa pagtatapos ng 2013, ang mga negosyo na kasama sa istraktura ng SUEK ay gumawa ng 96.5 milyong tonelada ng karbon, na 27.4% ng kabuuang halaga ng karbon na ginawa sa Russia. Ang kumpanya ay may pinakamalaking napatunayang reserbang karbon sa Russian Federation - 5.6 bilyong tonelada. Ito ang ikalimang pinakamataas na bilang sa lahat ng kumpanya ng karbon sa mundo.

Kasama sa istruktura ng kumpanya ang 17 minahan ng karbon at 12 minahan. Ang mga negosyo sa pagmimina ng karbon ng SUEK ay matatagpuan sa 7 rehiyon ng Russian Federation. Sa pagtatapos ng 2013, sa mga nasasakupang entidad ng Russian Federation, ginawa ng SUEK ang sumusunod na karbon:

- Rehiyon ng Kemerovo - 32.6 milyong tonelada;

- Teritoryo ng Krasnoyarsk - 26.5 milyong tonelada;

- Republika ng Buryatia - 12.6 milyong tonelada;

- Republika ng Khakassia - 10.6 milyong tonelada;

- Trans-Baikal Territory - 5.4 milyong tonelada;

- Teritoryo ng Khabarovsk - 4.6 milyong tonelada;

- Primorsky Krai - 4.1 milyong tonelada;

Ang mga negosyo ng SUEK ay dalubhasa sa pagkuha ng mga hard coal grades D, DG, G, SS, pati na rin ang brown coal. Sa kabuuan, ang open-pit coal mining ay nagkakahalaga ng 68%, at underground coal mining ay nagkakahalaga ng 32%. Ang turnover ng Siberian Coal Energy Company noong 2013 ay umabot sa 5.4 bilyong US dollars. Ang bilang ng mga empleyado ng kumpanya ay lumampas sa 33 libong mga tao.

Ang pangalawang pinakamalaking kumpanya ng karbon sa Russian Federation ay ang OJSC Kuzbassrazrezugol. Ang kumpanya ay dalubhasa sa open-pit coal mining at nagpapatakbo sa 6 na open-pit na minahan. Sa pagtatapos ng 2013, 43.9 milyong tonelada ng karbon ang ginawa sa mga open-pit na minahan na pag-aari ng Kuzbassrazrezugol.

Kasama sa istruktura ng kumpanya ang mga negosyo sa pagmimina ng karbon na may napatunayang reserbang karbon na higit sa 2 bilyong tonelada. Ang Kuzbassrazrezugol ay gumagawa at nagbebenta ng karbon ng mga marka ng D, DG, G, SS, T, KO, KS na higit sa 50% ng mga produkto ay na-export; Sa pagtatapos ng 2013, ang turnover ng kumpanya ay umabot sa 50 bilyong rubles. Ang kabuuang bilang ng mga empleyado ay lumampas sa 25 libong mga tao. Mga minahan ng karbon na pag-aari ni Kuzbassrazrezugol:

- Taldinsky;

- Bachatsky;

- Krasnobrodsky;

- Kedrovsky;

- Mokhovsky;

- Kaltansky;

Ang kumpanya ng SDS-Ugol ay may ikatlong pinakamataas na antas ng produksyon ng karbon sa Russia. Noong 2013, ang mga negosyo ng SDS-Ugol ay gumawa ng 25.7 milyong tonelada ng karbon. Sa mga ito, 66% ay minahan sa pamamagitan ng open-pit mining, at 34% sa pamamagitan ng underground mining. Humigit-kumulang 88% ng mga produkto ang na-export. Ang pangunahing mga bansa sa pag-import ng kumpanya ng SDS-Ugol: Germany, Great Britain, Turkey, Italy, Switzerland.

Ang kumpanyang SDS-Ugol ay isang subsidiary ng kumpanyang hawak ng Siberian Business Union. Kasama sa istruktura ng "SDS-Coal" ang 4 na minahan ng karbon at higit sa 10 minahan. Gayundin sa istraktura ng kumpanya mayroong 2 mga halaman ng pagpapayaman na "Chernigovskaya" at "Listvyazhnaya" na may taunang kapasidad sa pagproseso ng 11.5 milyong tonelada ng karbon at 10 milyong tonelada ng karbon, ayon sa pagkakabanggit. Ang mga kawani ng kumpanya ng SDS-Ugol ay halos 13 libong tao. Ang average na taunang turnover ng kumpanya ay halos 30 bilyong rubles.

Ang Vostsibugol ay ang pinakamalaking kumpanya ng karbon sa Eastern Siberia at ang pang-apat na pinakamalaking kumpanya ng karbon sa Russia. Ang mga negosyo sa pagmimina ng karbon ng kumpanya ay nagbibigay ng 90% ng gasolina sa OAO Irkutskenergo. Bilang karagdagan, ang karbon ay ibinibigay sa mga negosyo sa rehiyon ng Angara at iba pang mga rehiyon ng bansa. Ang produksyon ng karbon sa pagtatapos ng 2013 ay umabot sa 15.7 milyong tonelada.

Ang Vostsibugol ay namamahala ng 7 minahan ng karbon, isang planta sa pagpoproseso na may kapasidad sa pagproseso na 4.5 milyong tonelada ng karbon bawat taon, at isang planta ng pag-aayos ng mineral. Ang kumpanya ay gumagawa ng mga grado ng karbon 2BR, 3BR, D, SS, Zh, G, GZh. Ang kabuuang reserba ng karbon sa mga deposito ng kumpanya ng Vostsibugol ay tinatayang 1.1 bilyong tonelada, kung saan 0.5 bilyong tonelada ay matigas na karbon, 0.6 bilyong tonelada ay kayumangging karbon. Ang average na taunang turnover ng kumpanya ay halos 10 bilyong rubles. Bilang ng mga empleyado - 5 libong tao.

Isinasara ng kumpanya ng Southern Kuzbass ang nangungunang limang pinuno sa industriya ng karbon ng Russia. Sa pagtatapos ng 2013, ang mga negosyo ng kumpanya ay gumawa ng 15.1 milyong tonelada ng karbon. Ang Southern Kuzbass ay bahagi ng Mechel holding at mayroong 3 minahan, 3 open pit mine at 4 na processing plant. Ang mga na-explore na reserbang karbon ay humigit-kumulang 1.7 bilyong tonelada.

Mga prospect ng pag-unlad ng industriya

Ayon sa mga analyst, tataas ang demand para sa coal hanggang bandang 2020. Pagkatapos nito, ang pagkonsumo ng ganitong uri ng gasolina ay magsisimulang unti-unting bumaba. Ang pagtataya na ito ay nauugnay sa pagtaas ng pagkonsumo ng natural na gas sa hinaharap. At kahit na ang lumalaking pangangailangan para sa karbon sa mga bansa sa Timog-silangang Asya at India ay hindi makakasagot sa pagbaba ng pagkonsumo ng karbon sa mga mauunlad na bansa ng Europa at Amerika.

Ang pagmimina ng karbon sa Russia ay isang napakahalagang bahagi ng ekonomiya ng bansa. Bilang karagdagan sa pagtugon sa mga lokal na pangangailangan, ang karbon ay isang madiskarteng mahalagang export na hilaw na materyal. Ang demand para sa Russian coal ay napakataas, ngunit may isang problema dahil sa kung saan ang halaga ng gasolina ay tumataas. Ito ang mga gastos sa transportasyon ng karbon.

Noong 2014, ang average na taunang gastos ng isang tonelada ng Kuzbass export coal ay $76, na may humigit-kumulang kalahati ng halagang kailangang gastusin sa pagdadala ng gasolina sa mga daungan ng Far Eastern. Ang pagkonsumo ng karbon sa domestic market ay bumababa dahil sa gasification ng mga rehiyon at negosyo, kaya para sa pag-unlad ng industriya kinakailangan na tumuon sa mga pag-export.

Upang "manatiling nakalutang", kailangang bawasan ng mga kumpanya ng karbon ng Russia ang mga gastos sa produksyon at transportasyon ng karbon. Napakahalaga rin na bumuo ng mga teknolohiya para sa pagpapayaman at pagproseso ng mga hilaw na materyales upang makapag-supply ng mas mahal na mga grado ng karbon sa merkado.

Manatiling napapanahon sa lahat ng mahahalagang kaganapan ng United Traders - mag-subscribe sa aming

Sino ang gumagawa ng pinakamaraming karbon sa mundo? Anong teknik ang ginagamit para dito? Sa anong mga lugar ginagamit ang karbon? Ano ang ginagawa ng mga minero ng karbon upang mapangalagaan ang kapaligiran? Ang mga sagot sa mga ito at iba pang mga tanong ay nasa infographics ng kumpanya ng Russian Coal, bahagi ng SAFMAR group ni Mikhail Gutseriev.

Sa kasalukuyan, 65% ng lahat ng karbon sa mundo ay minahan ng open pit mining. Ang pamamaraang ito ay ginagamit kapag ang mga tahi ng karbon ay mababaw. Sa open-pit na mga minahan ng karbon, ang overburden ay unang tinanggal, at pagkatapos ay ang karbon ay tinanggal at dinadala. Upang gawin ito, ang mga minero ay gumagamit ng iba't ibang uri ng mga excavator, bulldozer, loader, pati na rin ang mga trak at transportasyon ng tren.

Sa kabuuan, humigit-kumulang 8013 milyong tonelada ng karbon ang ginawa sa mundo noong 2018. Ang nangunguna sa produksyon ng karbon ay ang China na may 3,683 milyong tonelada. Sa pangkalahatan, nasa mga bansa sa rehiyon ng Asia-Pacific na ang pinakamataas na rate ng paglago ng produksyon ng karbon ay sinusunod. Sa paglipas ng 28 taon ito ay tumaas ng 247%.

Ginagamit ang karbon sa maraming lugar, ngunit mas madalas bilang panggatong ng sambahayan o enerhiya. Kung ikukumpara noong 1990, ang global coal consumption noong 2018 ay tumaas ng 60%.

Ang kabuuang reserba ng karbon sa mundo ay higit sa 1,054,782 milyong tonelada.

Upang mabawasan ang negatibong epekto sa kapaligiran sa panahon ng pagmimina ng karbon, ang mga minero ng karbon ay nagpapatupad ng isang hanay ng mga hakbang. Halimbawa, ang pagtatayo ng mga pasilidad sa paggamot, ang paggamit ng mga kagamitan sa paglilinis ng gas, pagbawi ng lupa, atbp.

Ang karbon ay isang mineral na panggatong na ginagamit ngayon sa halos lahat ng mga bansa sa mundo. Kapag ang isang mapagkukunan ng enerhiya ay sinunog, isang napakalaking halaga ng init ang nabuo, at ang prosesong ito ay tumatagal ng napakatagal na panahon. Ito ay ginagamit sa pagmamanupaktura (metallurgy, forging, kemikal na industriya), pang-industriya na halaman, agrikultura at bilang isang alternatibong mapagkukunan ng gasolina sa bahay. Ngayon, ang mineral na ito ay nakukuha sa pamamagitan ng pagmimina, at sa mga bihirang kaso, sa pamamagitan ng pag-quarry. Ngunit sino ang nangunguna sa paggawa ng karbon at nagtatakda ng mga panuntunan sa mundo sa industriya ng pagmimina?

Ang mga hilaw na materyales ay namamalagi nang malalim sa lupa sa mga layer, at ang kanilang mga deposito ay kadalasang malaki. Ang fossil fuel ay nabuo milyun-milyong taon na ang nakalilipas, nang ang isang malaking bilang ng mga halaman ay natagpuan ang kanilang mga sarili sa ilalim ng kapal ng bato, at ang proseso ng pagkabulok ay naganap nang walang oxygen, sa ilalim ng mataas na presyon.

Sa kasalukuyan, mayroong 3 mga pamamaraan na ginagamit upang bumuo ng mga deposito ng mineral:

- Akin;

- haydroliko;

- Karera.

Karamihan sa mga bansang gumagawa ng mga deposito ng karbon ay pinagsasama ang mga pamamaraang ito upang mapataas ang bilis ng pagproseso. Ang isa sa mga pinaka-modernong ay haydroliko. Ang tubig ay gumaganap bilang isang puwersang nakakataas, na makabuluhang binabawasan ang pangangailangan para sa mga mapagkukunan ng tao, na maginhawa sa mahirap maabot na mga minahan, na hindi lamang mapanganib para sa mga manggagawa, ngunit nagdudulot din ng malaking pinsala sa kapaligiran.

Mga pinuno ng mundo sa industriya ng pagmimina

Sa ngayon, ang pagmimina ng karbon sa mundo ay mabilis na isinasagawa, dahil sa pagkakaroon ng modernong teknolohiya at makabagong mga pag-unlad. Ang primacy sa listahan ay naiimpluwensyahan ng ilang salik:

- Paggamit ng kagamitan;

- Sukat ng mga deposito;

- Supply sa export market;

Ang pag-export ng mga fossil ay isang napakahalagang diskarte para sa maraming bansa, kaya kumikita sila sa pamamagitan ng pagpapabuti ng produksyon at pagtaas ng output.

Sa kabila ng katotohanan na ang laki ng deposito ay isang napakahalagang bahagi sa mga kalkulasyon, ang ilang mga bansa ay binabayaran ito ng mabilis at maayos na produksyon. Kaya ang Australia, na may medyo maliit na deposito, kumpara sa Russia, ay gumagawa ng maraming beses na mas maraming fossil fuel.

Mga bansang nangunguna sa produksyon ng karbon sa mundo noong 2018

| Isang bansa | Dami ng mga minahan na mineral Sa milyong tonelada |

Bahagi ng mundo | Mga reserba Bilyong tonelada |

Bahagi ng stock sa mundo |

| Tsina | 3523,2 | 55,98 | 114,5 | 12,84 |

| India | 716,5 | 11,38 | 60,6 | 6,8 |

| USA | 702,3 | 11,15 | 237 | 26,62 |

| Australia | 481,3 | 7,64 | 76,4 | 8,57 |

| Indonesia | 461 | 7,32 | 5,5 | |

| Russia | 408,9 | 6,49 | 157 | 17,6 |

Ang unang lugar sa produksyon ng karbon sa Europa ay inookupahan ng Germany, Russia, Poland at Ukraine. Ang pinakamalaking basin sa bahaging ito ng planeta ay ang Ruhr (Germany), Upper Silesian (Poland) at Donetsk (Ukraine).

Tsina

Ang bansa ay nangunguna sa produksyon ng matigas na karbon sa mundo, gayundin ang anthracite. Nagbibigay ito sa China ng 69% ng pangunahing enerhiya nito at 80% ng kuryente nito. Ito ay medyo malaking halaga ng hilaw na materyal, ngunit ang paggamit nito ay nag-aalala sa mga siyentipiko. Ang pagkasunog ng karbon, ayon sa mga environmentalist, ay gumagawa ng isang makabuluhang kontribusyon sa pangkalahatang global warming ng Earth, na, sa turn, ay nagbubunsod ng mga mapanganib at hindi inaasahang pagbabago ng klima.

Karamihan sa karbon ng China ay nagmumula sa mga lalawigan ng Shaanxi, Shanxi, Inner Mongolia at Hebei. Ang buong lalawigan ng Shanxi ay parang isang higanteng pinagtahian ng karbon, sa Central China ito ang dating pangunahing pinagmumulan ng fossil fuel para sa mga power plant. Ang mga kamakailang problema sa produksyon at kaligtasan ng manggagawa ay nagbunsod sa gobyerno na kumuha ng mas malalaking deposito ng karbon sa Inner Mongolia.

Nais ng gobyerno ng China na palitan ang mga panggatong na ito ng langis, natural gas at hydroelectric power na pangunahin upang linisin ang hangin. Sa kabila nito, patuloy na tumataas ang demand para dito habang lumalaki ang ekonomiya. 60 bagong coal-fired power plant ang online bawat taon. Layunin ng China na makakuha ng kalayaan sa enerhiya mula sa ibang mga bansa sa pamamagitan ng pagtanggi na bumili ng gasolina mula sa labas. Ngayon, salamat sa kanya, ang bansa ay 90% self-sufficient sa mga usapin ng enerhiya.

Ang industriya ng karbon ay mahalaga din para sa mga manggagawa na kasangkot sa pagkuha at pagproseso ng mga hilaw na materyales. Gumagamit ito ng humigit-kumulang 3 milyong tao, mayroong 30,000 legal na minahan, at may umuusbong na industriya. Ang 17,000 o higit pang maliliit na minahan ay bumubuo sa ikatlong bahagi ng produksyon ng fossil ng China.

Mayroon ding ilang libong ilegal na minahan na nagbebenta ng mga hilaw na materyales sa black market at iniluluwas sa ibang bansa. Naglunsad ng kampanya ang bansa para maiwasan ang ganitong pandaraya, ngunit hindi pa nila tuluyang napuksa ang looting.

India

Ang produksyon ng karbon sa bansang ito noong 2017 ay mas mababa sa Estados Unidos, ngunit ngayon ay medyo nagbago ang sitwasyon. Karamihan sa mga hilaw na materyales ay matatagpuan sa nayon ng Jharia sa estado ng Jharkhand. Ang lugar na ito ay tinatawag na impiyerno sa lupa, ang mga tahi ng karbon kung minsan ay kusang nagniningas, ang hangin ay puno ng usok, uling at nakakalason na usok. Ang mga taong nagmimina ng karbon ay nakatakdang magtrabaho sa mabigat na produksyon, nang walang karapatang pumili.

Umuunlad din ang black market sa bansa. Libu-libong iligal na minahan at quarry ang bumuo ng mga deposito, nagbebenta ng mga hilaw na materyales kahit sa ibang bansa. Ayon sa datos sa pagtatapos ng 2018, ang bansa ay ika-2 sa mundo sa produksyon ng karbon. Mayroong impormasyon na ang mga paraan ng pagkuha ng mga mineral sa mga minahan ng India ay ang pinakaluma. Napakamura ng trabaho, walang alternatibo ang mga tao, kaya dito sila nagtatrabaho. Maging ang mga bata ay abala sa mga minahan, gumagapang sila sa makipot na bitak sa mga minahan at nagdadala ng mga kargada.

Noong 2015, nagtakda ang bansa ng layunin na maging pinuno sa pandaigdigang produksyon ng karbon, na bumuo ng 1 bilyong tonelada ng hilaw na materyales. Ngunit maaga sa susunod na taon ay inabandona nila ang programang ito. Ang mga dahilan ay:

- Kakulangan ng pamumuhunan sa industriya ng karbon;

- Mga kahirapan sa pagdadala ng mga hilaw na materyales;

- Mahinang kalidad.

Ang kalagayang pangkalikasan ng bansa ay nag-aalala hindi lamang sa mga awtoridad nito, kundi pati na rin sa buong mundo, dahil ang industriya ng pagmimina sa lugar na ito ay itinuturing na pinakamarumi sa buong mundo. Ngayon sa Jharkhand higit sa 90 libong tao ang nagtatrabaho sa bukid, ngunit ang sahod ay hindi lalampas sa 5 dolyar sa isang araw.

USA

Ang pagmimina ng karbon sa Estados Unidos ay isinasagawa sa 33 estado, kung saan ang nangunguna ay ang Wyoming. Ang Estados Unidos ang may pinakamalaking reserba sa mundo ng fossil fuel na ito. Ang mga hilaw na materyales ay ginagamit upang makabuo ng kuryente sa mga thermal power plant, pag-init ng mga pang-industriyang lugar, agrikultura at metalurhiko na mga negosyo. Nagsimula itong gamitin noong ika-17 siglo para sa mga heating room. Nagsimula itong gamitin para sa produksyon ng enerhiya pagkalipas lamang ng 200 taon. Ginamit din ito bilang panggatong para sa mga steamship at paggawa ng bakal at bakal.

Ang produksyon ng karbon sa Amerika noong 2017 ay nagbigay ng halos lahat ng pangangailangan ng bansa. Ang industriya ay nagtatrabaho ng 621 libong tao at isa sa mga nangungunang industriya sa Estados Unidos.

Australia

Kung ikukumpara sa mga nauna nito, ito ay isang maliit na bansa, ngunit sa kabila nito ay nakakuha ito ng ika-4 na lugar sa paggawa ng karbon, at nakapagtakda na ng sarili nitong mga rekord sa mundo. Ang mga bagong teknolohiya ay binuo dito na maaaring gawing mas madali ang trabaho ng mga minero at gawing mas mapanganib ang industriya sa kapaligiran. Ang sistema ng Vulcan ay binuo, na nagbibigay-daan sa iyo upang makakuha ng mga mineral gamit ang presyur na tubig.

Ang nangunguna sa produksyon ng karbon sa mundo ay ang Australian-British company na BHP Billiton. Ayon sa pinakahuling datos, kayang matugunan ng mga deposito ng bansa ang pangangailangan nito sa enerhiya sa loob ng 200 taon. Ngunit dahil sa mga panganib sa kapaligiran ng produksyon, sinusubukan ng bansa na palitan ito ng mga alternatibong mapagkukunan.

Ang pinaka-promising na mga minahan sa New South Wales:

- Collinsville;

- Blair-Athol, Bluff;

- Baralaba;

- Moura-Cianta;

- Newcastle;

- Littow.

Noong 2018, isang alyansa ang nilikha sa UN summit, na kinabibilangan ng 20 bansa, kabilang ang Australia. Pumasok sila sa kasunduan sa Powering Past Coal, na ang pangunahing layunin ay alisin ang paggamit ng karbon mula sa sektor ng enerhiya hanggang 2030.

Indonesia

Ang bansa ay pumasok sa kampeonato kamakailan lamang. Sa kabila ng medyo maliit na halaga ng mga reserbang karbon, ito ay nasa ika-5 na ranggo sa produksyon ng karbon. Sa kasalukuyan, ang pinaka-promising ay ang 11 field na matatagpuan sa mga isla ng Kalimantan, Sumatra, Sulawesi, at Java. 75% ng kabuuang produksyon ng fossil fuel ng Indonesia ay mula sa Kalimantan. Pinahahalagahan din ang kalidad nito. Ngayon ay nangingibabaw ito sa merkado ng Asya, na may mga mineral na iniluluwas sa Japan, India, at Taiwan. Ngunit ayon sa mga siyentipiko, ang halaga ng mataas na kalidad na hilaw na materyales ay malapit nang mabawasan ng 60%, at mawawalan ng pangunahing bentahe ang bansa.

Ang karamihan ng hilaw na materyal ay karbon - 67%, ngunit ang anthracite, na pinakamahalaga sa mundo, ay 0.4% lamang. Dahil sa lumalaking domestic na pangangailangan ng Indonesia, babawasan ng bansa ang mga export, na nagdidirekta sa lahat ng pagsisikap sa pagbuo ng sarili nitong sektor ng enerhiya.

Russia

Sa kabila ng katotohanan na ang bansa ay nangunguna sa bilang ng mga deposito ng fossil fuel, ang Russia ay nasa ika-6 na ranggo sa produksyon ng karbon. Ang isang malaking halaga ng matigas na karbon, brown coal at anthracite ay minahan dito. Mayroong 200 na deposito sa teritoryo, ngunit karamihan sa kanila ay katamtaman ang laki. Ang pinakamahalaga ay ang Kuznetsk coal basin, na umaabot ng higit sa 70 libong kilometro kuwadrado. Halos kalahati ng lahat ng hilaw na materyales sa Russian Federation ay mina dito. Ang pool ay binuo sa dalawang paraan: quarry, na may lalim na 300 metro, minahan - 600 metro o higit pa. Ang pinakamalalim na minahan ay hanggang 2025 metro ang lalim.

Ang pinakamataas na kalidad ay nakuha mula sa larangan ng Kuzbass, ngunit ang heograpikal na lokasyon nito ay lubhang hindi kanais-nais, dahil sa pagiging kumplikado ng transportasyon at produksyon. Matatagpuan ito sa Kemerovo, na medyo malayo sa mga sentrong pang-industriya kung saan ginagamit ang mga hilaw na materyales. Ang hukay ay matatagpuan sa pagitan ng mga hanay ng bundok napakahirap alisin ang karbon dahil sa kalupaan.

Pandaigdigang industriya ng karbon sa kabuuan

Ang kahalagahan ng industriya ng pagmimina ay hindi maaaring maliitin. Ang mga nangungunang bansa na ipinakita sa artikulo ay nagbibigay ng 80% ng mga pangangailangan ng mundo para sa gasolina na ito. Bawat taon ang industriyang ito ay lumalakas at lumalakas, ang dami ng produksyon ng karbon ay lumalaki nang maraming beses. Ginagamit ito sa mga negosyong metalurhiko, para sa paggawa ng cast iron, steel, at sa mga panday. Ito ay gumaganap ng isang espesyal na papel sa sektor ng enerhiya, dahil ang karamihan sa mga thermal power plant ay nagpapatakbo sa prinsipyo ng pagsunog ng karbon.

Malaki ang pagbabago ng industriya, ngunit habang nasa Australia ay may malaking diin sa teknikal na kagamitan, sa India ito ay nasa murang lakas ng tao.

Ngayon ang sitwasyon sa industriya ng pagmimina ay kontrobersyal. Maraming mga deposito ng mga hilaw na materyales na may mataas na porsyento ng "taba na nilalaman" ay natutuyo o matatagpuan sa mga lugar na hindi naa-access mula sa punto ng view ng transportasyon. Ang mga geologist at ecologist ay nagpapatunog ng alarma, dahil ang gayong mga aktibidad sa pagmimina ay sinamahan ng mga pagsabog na maaaring makagambala sa integridad ng crust ng lupa. Sa panahon ng produksyon, ang coke ay madalas na sinusunog, at ang malalaking emissions ng carbon dioxide ay humahantong sa greenhouse effect. Ang mga lugar kung saan isinasagawa ang paghuhukay at pagbabarena ay kabilang sa mga pinaka hindi kanais-nais sa mga tuntunin ng mga kondisyon sa kapaligiran. Ang mas maraming alikabok at nakakalason na hangin ay humahantong sa paglipat ng mga residente sa mas malinis na lugar.

Isinasaalang-alang ang negatibong epekto ng industriya ng karbon sa kapaligiran, maraming mga bansa ang nagpasya na abandunahin ang ganitong uri ng gasolina at lumipat sa mga mapagkukunan ng enerhiya na friendly sa kapaligiran - solar at wind energy.

Ang pagmimina ng karbon sa Russia ay isinasagawa sa maraming bahagi ng bansa. Ang mga rehiyon ng pagmimina ng karbon ay ibang-iba - mula sa Komi Republic hanggang sa Primorsky Territory.

Aling mga rehiyon ang gumagawa ng mas maraming karbon?

Rehiyon ng Kemerovo

Isa sa mga open-pit na minahan ng kumpanyang SDS-Ugol

Isa sa mga open-pit na minahan ng kumpanyang SDS-Ugol

Mga reserbang karbon sa rehiyon: 635 bilyong tonelada(kabuuang mga stock).

Mga pangunahing kumpanya: Kuzbassrazrezugol, Southern Kuzbass, SUEK-Kuzbass, SDS-Ugol, Raspadskaya, Northern Kuzbass, Yuzhkuzbassugol.

Ginawa noong 2018: 255.3 milyong tonelada.

Ang rehiyon ng Kemerovo ay ang pinakamalaking rehiyon ng pagmimina ng karbon sa Russia dito na nakukuha ang 58% ng "itim" na gasolina sa bansa, at humigit-kumulang 66% ng karbon ay minahan ng open-pit mining.

Ang Kuznetsk coal basin ay matatagpuan sa mga lupain ng Kuzbass - ang pinakamayamang deposito ng karbon sa mundo.

Sa kabuuang reserba, 140 bilyong tonelada ng karbon ay angkop para sa open-pit mining. Kabilang sa mga malalaking minahan ng karbon ay Taldinsky, Mokhovsky, Bachatsky, Berezovsky.

Gumagawa ang Kuzbass ng 56% ng matigas na karbon (ang mga reserba ay umaabot sa 52.5 bilyong tonelada) at humigit-kumulang 80% ng mahahalagang grado ng coking.

Ang karbon na ginawa sa Kuznetsk basin ay na-export sa 63 bansa. Ang mga pangunahing importer ay ang Netherlands, Turkey, pati na rin ang Japan at South Korea, na ngayon ay ang pinakamalaking consumer ng Russian coal.

Sa pangkalahatan, ang Russia ay may malalaking plano para sa mga bansa sa rehiyon ng Asia-Pacific. Magbasa nang higit pa sa aming artikulo tungkol sa mga prospect ng industriya ng karbon.

rehiyon ng Krasnoyarsk

minahan ng karbon sa Nazarovo. Larawan: suek.ru

minahan ng karbon sa Nazarovo. Larawan: suek.ru

Mga reserbang karbon sa rehiyon: approx. 638 bilyong tonelada(ginalugad na reserba) .

Mga pangunahing kumpanya: SUEK-Krasnoyarsk, Sibugol, TD Ugol-Trading, Krasnoyarskraigol.

Ginawa noong 9 na buwan ng 2018: 29.78 milyong tonelada.

Ang isa pang malaking rehiyon ng pagmimina ng karbon ay ang Krasnoyarsk Territory. Sa kabuuan, ang rehiyon ay naglalaman ng humigit-kumulang 40% ng mga kwalipikadong mapagkukunan ng Russian Federation at humigit-kumulang 25% ng mga na-explore na reserba.

Kabilang sa mga ito ay 85% hard coals, humigit-kumulang 14% brown coals at mas mababa sa 1.4% anthracite coals. Bilang karagdagan, ang subsoil ng Krasnoyarsk Territory ay naglalaman ng pinakamaraming deposito ng karbon na angkop para sa open-pit mining (ang kanilang bahagi ay 38%).

Ang mga deposito ng karbon ay sumasakop sa mga teritoryo na may kabuuang lugar na 60 libong km 2 sa Krasnoyarsk Territory. Matatagpuan ang mga ito sa mga basin ng Kansk-Achinsk, Taimyr, Tunguska, at Minusinsk.

Sa kanilang teritoryo mayroong malalaking minahan ng karbon Borodinsky, Berezovsky at Nazarovsky. Malaki rin ang kontribusyon ng mga field ng Abanskoye, Itatskoye, Barandatskoye, at Uryupskoye.

Transbaikal na rehiyon

Mga reserbang karbon sa rehiyon: 2.24 bilyong tonelada(kabuuang mga stock).

Mga pangunahing kumpanya: SUEK, Razrez Tunguisky, Chitaugol, Razrez Kharanorsky, open-pit mine management Urtuyskoye.

Ginawa noong 11 buwan ng 2018: 20 milyong tonelada.

Ang mga deposito na nagdadala ng karbon ay sumasakop sa 10% ng teritoryo ng Trans-Baikal Territory. Ang brown coal ay nakararami sa rehiyon.

Ang pinakamalaking deposito sa Trans-Baikal Territory ay Argunskoye, Streltsovskoye, Yubileynoye, Novogodneye, Antey, Chernovskoye.

Ngayon ang rehiyon ay naglalaman lamang ng 1.2% ng lahat ng mga reserbang Ruso, ngunit ang Trans-Baikal Territory ay sumasakop sa mga nangungunang posisyon sa produksyon ng karbon.

Humigit-kumulang 60% ng nagresultang mineral ang napupunta sa mga pangangailangan ng lokal na populasyon, ang natitira ay dinadala sa Primorsky at Khabarovsk Territories.

Yakutia

Mechel asset. Larawan: mechel.ru

Mechel asset. Larawan: mechel.ru

Mga reserbang karbon sa rehiyon: higit pa 14 bilyong tonelada(mga reserbang balanse).

Mga pangunahing kumpanya: Yakutugol, Kolmar, Mechel, Elgaugol

Ginawa noong 2018: 17.85 milyong tonelada.

Ang mga deposito ng karbon ng Republika ng Sakha (Yakutia) ay nakakalat sa apat na basin ng karbon - South Yakutsk, Lensk at Zyryansk. Ang mga lugar na nagdadala ng karbon ay nakakaapekto rin sa bahagi ng Tunguska basin.

Ang pinakamalaking mga patlang sa rehiyon ay ang mga patlang ng Neryungrinskoye, Elginskoye, Denisovskoye, Nadezhdinskoye, at Kangalaskoye. 66.5% ng mga deposito ng karbon ng kabuuang reserbang balanse ay angkop para sa open-pit mining.

Ang Yakutia ay naglalaman ng pinakamalaking halaga ng karbon kumpara sa ibang mga rehiyon ng Far Eastern Federal District.

Bukod dito, ang republika ay nagkakaloob ng halos 35% ng minahan ng karbon sa silangang Russia. Gayunpaman, wala pang 7% ng mga deposito ng karbon ang ginagawa.

Rehiyon ng Sakhalin

"Coal seaport Shakhtersk"

"Coal seaport Shakhtersk"

Mga reserbang karbon sa rehiyon: 47.8 bilyong tonelada(mga mapagkukunan).

Mga pangunahing kumpanya: Eastern Mining Company, Sakhalinugol, Uglegorskugol.

Ginawa noong 2018: 10.8 milyong tonelada.

Sa rehiyon ng Sakhalin, ang mga deposito ng karbon ay matatagpuan nang direkta sa Sakhalin Island. Ang rehiyon ay naglalaman ng 35% ng lahat ng mga mapagkukunan ng karbon ng ating bansa, lalo na ang tungkol sa 10% ng mga reserbang balanse.

Mga 55.5% ang bahagi ng brown coals; Ang 194 milyong tonelada ng matigas at kayumangging karbon ay angkop para sa open-pit mining.

Mayroong 4 na pangunahing rehiyon na nagdadala ng karbon sa rehiyon - Uglegorsky, Central, Southern at Aleksandrovsky. Karamihan sa mga karbon ay nasa mga deposito ng Solntsevskoye, Lopatinskoye, Uglegorskoye, Boshnyakovskoye.

Ang mga deposito ng Sakhalin ay may mas kapaki-pakinabang na lokasyon dahil sa kanilang kalapitan sa Dagat ng Okhotsk at Dagat ng Japan - ang pagkakaroon ng isang bilang ng mga daungan ay lubos na nagpapadali sa transportasyon ng karbon.

Republika ng Komi

Larawan: vorkutaugol.ru

Larawan: vorkutaugol.ru

Mga reserbang karbon sa rehiyon: 242 bilyong tonelada(mga mapagkukunan).

Mga pangunahing kumpanya: Vorkutaugol, Intaugol.

Ginawa noong 2018: 9.9 milyong tonelada.

Ang Komi Republic ay mayaman sa mga mapagkukunan ng Pechora coal basin - ito ay pumapangalawa sa mga tuntunin ng dami ng mga deposito pagkatapos ng Kuznetsk. Kasama sa teritoryo nito ang 6 na rehiyon: Korotaikha, Inta, Sharyu-Adzvinsky, Khalmeryu, Kara at ang pinakamahalaga - Vorkuta.

Kabilang sa mga malalaking deposito ay Intinskoye, Vorgashorskoye, Vorkutskoye. Ang pagmimina sa mga lugar ay isinasagawa gamit ang paraan ng baras. Ang lalim ng minahan ng Vorkutsky ay 900 m, Vorgashorskoye - 350 m, Intinsky - 600 m.

Ang lahat ng uri ng karbon ay nangyayari sa Pechora Basin: ang kabuuang reserba ay 78% hard coal, 19% brown coal, 3% anthracite. Halos kalahati ng mga na-explore na reserba (9 bilyong tonelada) ay coking coal.

Primorsky Krai

Larawan: primorskugol.ru

Larawan: primorskugol.ru

Mga reserbang karbon sa rehiyon: 2.24 bilyong tonelada(mga reserbang balanse).

Mga pangunahing kumpanya: Primorskugol, Dalinvestugol.

Ginawa noong 2018: tinatayang. 9 milyong tonelada.

Ang isang ikasampu ng teritoryo ng Primorsky Territory ay inookupahan ng mga deposito ng karbon. Mga 70% ng mga reserbang karbon ay angkop para sa open-pit mining. Gayunpaman, ang 30% ay namamalagi sa mga lugar na may mahirap na kondisyon ng hydrogeological.

Sa Primorsky Territory, ang karbon ay nangyayari sa mga lugar ng Podgorodnensky, Partizansky at Razdolnensky coal basin. Ang mga pangunahing deposito ay Bikinskoye, Artyomovskoye, Pavlovskoye, Shkotovskoye, Partizanskoye, Razdolnenskoye, Verkhnesuifunskoye.

Tulad ng Rehiyon ng Sakhalin, ang Primorsky Territory ay may kapaki-pakinabang na posisyon salamat sa mga daungan na itinayo sa baybayin ng Dagat ng Japan.

Siyempre, ang mga ito ay hindi lahat ng mga rehiyon ng pagmimina ng karbon sa Russia. Ang mineral ay minahan din sa mga rehiyon ng Rostov, Irkutsk, Republika ng Khakassia at iba pang mga rehiyon.

Sp-force-hide ( display: none;).sp-form ( display: block; background: rgba(255, 255, 255, 1); padding: 30px; lapad: 100%; max-width: 100%; border -radius: 0px; -moz-border-radius: 0px; kulay ng hangganan: #c49a6c; laki: auto; margin-bottom:1.5em;).sp-form na input ( display: inline-block; opacity: 1 ; visibility: visible;).sp-form .sp-form-fields-wrapper ( margin: 0 auto ; lapad: 90%;).sp-form .sp-form-control ( background: #ffffff; border-color: #cccccc; border-width: 3px; padding-left: 8.75px; border-radius: 0px; - webkit-border-radius: 0px; taas: 35px; lapad: 100%;).sp-form .sp-field label ( kulay: #444444; font-size: 13px; font-style: normal; font-weight: bold ;).sp-form .sp-button ( border-radius: 0px; -moz-border-radius: 0px; -webkit-border-radius: 0px; kulay ng background: #96693d; kulay: #ffffff; lapad: 133px; timbang ng font: 700; font-style: normal; font-family: "Segoe UI", Segoe, "Avenir Next", "Open Sans", sans-serif; box-shadow: inset 0 -2px 0 0 #6a4b2b; -moz-box-shadow: inset 0 -2px 0 0 #6a4b2b; -webkit-box-shadow: inset 0 -2px 0 0 #6a4b2b;).sp-form .sp-button-container ( text-align: center; width: auto;)

2018-09-27

Ang prayoridad na direksyon para sa industriya ng karbon ng Russia ay kasalukuyang pag-export ng karbon - noong 2017, ang dami ng mga supply ng pag-export ay lumampas sa dami ng mga domestic supply sa unang pagkakataon sa kasaysayan. Sa malapit na hinaharap, ang karagdagang paglago sa pag-export ng karbon ng Russia ay hinuhulaan. At ngayon mahalaga na maunawaan ang posisyon ng domestic na industriya na may kaugnayan sa mga pangunahing nakikipagkumpitensya na bansa, pati na rin ang papel at lugar ng Russian coal sa pandaigdigang merkado ng gasolina at enerhiya.

Pandaigdigang produksyon ng karbon

Ngayon, mayroong isang nakababahala na kalakaran patungo sa pagbawas sa produksyon ng karbon sa buong mundo. Noong 2013, naabot ng pandaigdigang industriya ng karbon ang makasaysayang pinakamataas nito - ang dami ng minahan ng karbon sa mundo sa taong iyon ay umabot sa 8270.9 milyong tonelada. At mula sa sandaling iyon, ang produksyon ng karbon sa internasyonal na arena ay nagsimulang unti-unting bumaba. Noong 2017, umabot na ito sa 7727.3 milyong tonelada (-543.6 milyong tonelada kumpara noong 2013, o 93.4%). Bukod dito, ang trend na ito ay nabanggit sa halos lahat ng mga rehiyon ng mundo, maliban sa South America at Africa, kung saan sa panahong ito ang produksyon ay nanatili sa parehong antas at kahit na bahagyang tumaas.

| Mga rehiyon sa mundo | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|

| Hilagang Amerika | 1 054,4 | 1 107,6 | 1 067,0 | 1 081,0 | 1 004,4 | 976,1 | 990,1 | 887,9 | 733,0 | 772,2 |

| Timog at Central America |

53,7 | 73,9 | 83,2 | 94,8 | 98,5 | 98,5 | 101,8 | 96,1 | 101,3 | 99,7 |

| Europa at Eurasia (kabilang ang Middle Silangan) |

1 197,1 | 1 231,8 | 1 222,6 | 1 287,3 | 1 306,9 | 1 258,8 | 1 207,7 | 1 181,7 | 1 164,7 | 1 225,1 |

| Africa | 230,5 | 250,0 | 258,9 | 257,3 | 267,2 | 267,7 | 276,7 | 266,0 | 262,8 | 270,6 |

| Asya (kabilang ang Asia-Pacific, New Zealand at Australia) |

2 190,8 | 3 440,0 | 4 847,3 | 5 254,8 | 5 525,9 | 5 669,9 | 5 618,0 | 5 522,4 | 5 230,1 | 5 359,7 |

| Produksyon ng mundo karbon, kabuuan: |

4 725,6 | 6 103,2 | 7 479,1 | 7 975,4 | 8 203,0 | 8 270,9 | 8 195,7 | 7 954,2 | 7 492,0 | 7 727,3 |

| Mga bansang gumagawa ng karbon | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 | Ibahagi sa global pagmimina ng karbon,% (2017) |

|---|---|---|---|---|---|---|---|

| Tsina | 1 360,7 | 1 384,2 | 2 365,1 | 3 428,4 | 3 746,5 | 3 523,2 | 45,6 |

| India | 289,0 | 334,8 | 429,0 | 572,3 | 674,2 | 716,0 | 9,3 |

| USA | 937,1 | 974,0 | 1 026,5 | 983,7 | 813,7 | 702,3 | 9,1 |

| Australia | 248,1 | 313,9 | 378,8 | 434,4 | 504,5 | 481,3 | 6,2 |

| Indonesia | 41,8 | 77,0 | 152,7 | 275,2 | 461,6 | 461,0 | 6,0 |

| Russia | 262,8 | 257,9 | 299,8 | 323,4 | 373,4 | 408,9 | 5,3 |

| Timog Africa | 206,2 | 224,2 | 245,0 | 254,5 | 252,1 | 252,3 | 3,3 |

| Alemanya | 246,7 | 201,6 | 203,1 | 182,3 | 184,3 | 175,1 | 2,3 |

| Poland | 200,7 | 162,8 | 159,5 | 133,2 | 135,8 | 127,1 | 1,6 |

| Kazakhstan | 83,3 | 74,9 | 86,6 | 110,9 | 107,3 | 111,1 | 1,4 |

| Kabuuan: | 3 876,4 | 4 005,3 | 5 346,1 | 6 698,3 | 7 253,4 | 6 958,3 | 90,0 |

Pandaigdigang produksyon ng karbon - ayon sa BP Statistical Review of World Energy, Hunyo 2018,

pagmimina ng karbon sa Russia - ayon sa Federal State Budgetary Institution "Central Distribution Department of Fuel and Energy Complex"

kanin. 1. Produksyon ng karbon ng pinakamalaking bansang gumagawa ng karbon noong 2017, milyong tonelada (World coal production - ayon sa BP Statistical Review of World Energy, Hunyo 2018, produksyon ng karbon sa Russia - ayon sa Federal State Budgetary Institution "TsDU FEC")

|

|

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|

| Russian Federation, kabuuan: | 336 721,9 | 354 610,9 | 352 116,7 | 359 017,8 | 374 045,0 | 386 917,4 | 408 915,5 |

| pamamaraan sa ilalim ng lupa | 100 720,1 | 105 713,5 | 101 355,1 | 105 352,4 | 103 668,3 | 104 337,7 | 105 393,0 |

| Sa pamamagitan ng pool: | |||||||

| Pechorsky | 13 379,5 | 13 654,5 | 13 883,8 | 13 079,4 | 14 561,5 | 10 678,2 | 8 980,2 |

| Donetsk | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Kuznetsky | 192 033,9 | 201 407,3 | 202 708,0 | 211 591,8 | 216 239,4 | 227 900,6 | 241 090,0 |

| Kansko-Achinsky | 39 639,3 | 41 545,5 | 37 303,6 | 36 177,2 | 38 245,5 | 37 389,1 | 38 347,8 |

| Ayon sa pederal na distrito: | |||||||

| Central Federal District | 258,7 | 225,4 | 268,8 | 301,8 | 287,4 | 282,3 | 237,7 |

| Northwestern Federal District | 13 523,5 | 13 767,5 | 14 023,8 | 13 218,2 | 14 681,5 | 10 798,2 | 9 100,2 |

| Southern Federal District | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Pederal na Distrito ng Volga | 296,0 | 480,0 | 569,0 | 558,6 | 217,4 | 0,0 | 208,4 |

| Pederal na Distrito ng Ural | 2 061,5 | 1 897,2 | 1 679,6 | 1 489,8 | 1 074,4 | 995,4 | 721,0 |

| Pederal na Distrito ng Siberia | 283 733,2 | 297 464,4 | 297 656,6 | 303 559,2 | 312 397,8 | 328 285,5 | 348 747,1 |

| Para sa mga kumpanya ng karbon: | |||||||

| JSC SUEK | 92 217,6 | 97 466,5 | 96 452,4 | 98 860,4 | 97 755,7 | 105 364,2 | 107 778,3 |

| JSC Holding Company "SDS-Ugol" | 19 321,4 | 21 518,8 | 21 995,2 | 25 516,4 | 25 447,1 | 24 579,7 | 24 660,4 |

| OJSC Management Company "Kuzbassrazrezugol" | 46 986,2 | 45 416,0 | 43 851,4 | 43 472,9 | 44 392,1 | 44 343,7 | 46 351,0 |

| LLC "RUK" (Novokuznetsk) | 9 268,1 | 10 789,5 | 12 541,8 | 11 546,0 | 10 231,2 | 11 182,5 | 10 967,4 |

| LLC "RUK" (Mezhdurechensk) | 6 251,2 | 7002,1 | 7823,7 | 10 202,1 | 10 351,9 | 10 511,8 | 11 435,2 |

| LLC "Kumpanya Vostsibugol" | 15 800,0 | 16 750,7 | 15 687,9 | 11 962,0 | 12 737,3 | 13 153,3 | 13 811,4 |

| PJSC Management Company "Southern Kuzbass" | 14 068,4 | 14 142,1 | 15 123,5 | 11 965,7 | 10 082,0 | 9 052,0 | 8 137,5 |

| PJSC "Kuzbasskaya TC" | 8 736,0 | 8711,0 | 10 146,0 | 10 608,0 | 11 002,0 | 11 682,0 | 13 226,0 |

| JSC "Mezhdurechye" | 5 664,7 | 6 339,4 | 6 125,2 | 6 551,5 | 6 761,4 | 6 367,4 | 6 243,8 |

| JSC Vorkutaugol | 7 156,2 | 9 562,7 | 12 116,8 | 11 359,8 | 13 160,1 | 9 454,9 | 8 684,7 |

| LLC "MMK-Ugol" | 4 035,7 | 3 951,3 | 3 287,4 | 3 657,5 | 3 582,7 | 3 416,2 | 3 614,4 |

| JSC Holding Company "Yakutugol" | 8 044,6 | 10028,9 | 10 033,8 | 9 472,9 | 9 147,3 | 9 905,4 | 8 346,2 |

| JSC Mine Zarechnaya | 4 603,9 | 4 682,2 | 4 172,9 | 5 607,9 | 5 043,1 | 2 875,9 | 1 795,2 |

Ayon sa Federal State Budgetary Institution "Central Distribution Department of Fuel and Energy Complex"

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Hilaga America |

489,5 | 512,3 | 577,7 | 616,0 | 536,3 | 507,1 | 449,9 | 465,4 | 463,2 | 404,8 | 371,9 | 363,8 |

| Timog at Central America |

15,8 | 19,2 | 21,0 | 21,2 | 28,1 | 30,0 | 31,6 | 34,3 | 35,9 | 36,2 | 34,9 | 32,7 |

| Europa at Eurasia (kabilang ang Malapit Silangan) |

801,1 | 589,0 | 530,9 | 524,9 | 502,6 | 525,2 | 541,4 | 520,9 | 494,7 | 481,1 | 460,4 | 461,9 |

| Africa | 75,5 | 79,3 | 82,8 | 89,3 | 100,1 | 98,4 | 96,0 | 97,2 | 101,9 | 94,6 | 94,9 | 93,1 |

| Asya (kabilang ang Asia-Pacific, Bago Zealand at Australia) |

840,4 | 1024,6 | 1 144,0 | 1 883,1 | 2 438,6 | 2 618,3 | 2 675,5 | 2 747,5 | 2 766,5 | 2 748,3 | 2 744,0 | 2 780,0 |

| Kabuuang pagkonsumo ng karbon: | 2 222,3 | 2 224,2 | 2 356,3 | 3 105,7 | 3 605,6 | 3 778,9 | 3 794,5 | 3 865,3 | 3 862,2 | 3 765,0 | 3 706,0 | 3 731,5 |

Ayon sa BP Statistical Review of World Energy, Hunyo 2018

kanin. 2. Pagkonsumo ng karbon sa mundo, milyong toneladang katumbas ng langis (Ayon sa BP Statistical Review of World Energy, Hunyo 2018)

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 | Ibahagi sa global pagkonsumo ng karbon, % |

|---|---|---|---|---|---|---|---|---|

| Tsina | 527,5 | 665,2 | 706,1 | 1 324,6 | 1 748,9 | 1 914,0 | 1 892,6 | 50,2 |

| India | 109,7 | 140,3 | 164,4 | 211,2 | 290,4 | 395,3 | 424,0 | 11,3 |

| USA | 459,0 | 480,9 | 540,5 | 545,7 | 498,8 | 372,2 | 332,1 | 8,8 |

| Hapon | 78,0 | 84,3 | 95,5 | 114,0 | 115,7 | 119,0 | 120,5 | 3,2 |

| Russia | 182,3 | 119,4 | 105,8 | 94,6 | 90,5 | 92,1 | 92,3 | 2,4 |

| South Korea | 24,4 | 28,1 | 43,0 | 54,8 | 75,9 | 85,5 | 86,3 | 2,3 |

| Timog Africa | 67,3 | 71,3 | 74,6 | 80,0 | 92,8 | 83,0 | 82,2 | 2,2 |

| Alemanya | 131,5 | 90,6 | 85,3 | 81,3 | 77,1 | 78,7 | 71,3 | 1,9 |

| Indonesia | 3,4 | 5,4 | 13,2 | 24,4 | 39,5 | 51,2 | 57,2 | 1,5 |

| Poland | 78,4 | 70,3 | 56,2 | 55,1 | 55,1 | 48,7 | 48,7 | 1,3 |

| Kabuuan: | 1 661,5 | 1 755,8 | 1 884,6 | 2 585,7 | 3 084,7 | 3 239,7 | 3 207,2 | 85,1 |

Ayon sa BP Statistical Review of World Energy, Hunyo 2018

Fig.3. Mga pandaigdigang pag-export ng matigas na karbon, milyong toneladang katumbas ng langis (Ayon sa UN Statistics Department, hindi kasama ang United States, na hindi nagbigay ng data para sa 2017)

| Mga bansang nagluluwas ng karbon | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 | Ibahagi sa mundo uling export, % |

|---|---|---|---|---|---|---|---|

| Australia | 136 411,1 | 186 754,6 | 234 319,6 | 301 911,0 | 390 898,5 | 372 204,7 | 41,1 |

| Indonesia | 31 952,6 | 57 983,9 | 129 044,1 | 291 171,3 | 310 662,3 | 218 112,5 | 24,1 |

| Russia | 30 087,3 | 43 699,5 | 79 655,8 | 115 569,6 | 166 129,2 | 181 406,2 | 18,0 |

| Colombia | 18 273,9 | 33 567,5 | 53 662,1 | 70 530,9 | 83 353,6 | 102 713,3 | 10,2 |

| Timog Africa | n/a | 70 495,6 | 75 380,6 | 71 252,1 | 76 932,5 | 83 502,6 | 9,2 |

| USA | n/a | 62 339,4 | 52 352,5 | 86 933,9 | 64 090,9 | n/a | – |

| Canada | 34 179,2 | 32 422,0 | 28 163,6 | 33 278,7 | 30 245,7 | 30 441,3 | 3,4 |

| Kazakhstan | 20 767,5 | n/a | 24 138,0 | 18 246,7 | 23 854,3 | 27 136,1 | 3,0 |

| Poland | 31 868,2 | 23 236,5 | 19 370,9 | 10 551,2 | 9 080,0 | 7 072,6 | 0,8 |

| Pilipinas | n/a | n/a | n/a | 4 194,9 | 7 946,2 | 6 924,9 | 0,7 |

| Kabuuan: | 303 539,8 | 502 202,0 | 698 738,9 | 989 520,0 | 1 177 110,5 | 992 178,3 | 98,2 |

Ayon sa UN Statistics Department, hindi kasama ang United States, na hindi nagbigay ng data para sa 2017

kanin. 4. Structure ng world coal exports noong 2016, %  kanin. 5. Structure ng Russian coal exports ayon sa destinasyon sa 2017 (Ayon sa JSC Russian Railways)

kanin. 5. Structure ng Russian coal exports ayon sa destinasyon sa 2017 (Ayon sa JSC Russian Railways)

| Panahon | Pag-export ng Russian coal, milyong tonelada | Gastos sa pagbebenta, $ milyon | ||||

|---|---|---|---|---|---|---|

| Mga uling na bato | Mga kayumangging uling | I-export, kabuuan | Mga uling na bato | Mga kayumangging uling | I-export, kabuuan | |

| 2001 | 41,5 | 0,2 | 41,7 | 1 203,6 | 3,5 | 1 207,1 |

| 2002 | 43,2 | 0,1 | 43,3 | 1 150,9 | 1,4 | 1 152,3 |

| 2003 | 60,5 | 0,1 | 60,6 | 1 721,7 | 1,9 | 1 723,6 |

| 2004 | 71,8 | 0,3 | 72,1 | 2 755,9 | 7,8 | 2 763,7 |

| 2005 | 79,7 | 0,6 | 80,2 | 3 755,7 | 13,8 | 3 769,5 |

| 2006 | 91,4 | 0,5 | 91,9 | 4 342,3 | 15,3 | 4 357,6 |

| 2007 | 98,0 | 0,6 | 98,6 | 5 354,7 | 18,1 | 5 372,8 |

| 2008 | 97,4 | 0,6 | 98,1 | 7 751,7 | 25,3 | 7 777,0 |

| 2009 | 105,1 | 0,9 | 106,0 | 7 367,4 | 30,2 | 7 397,6 |

| 2010 | 115,6 | 0,5 | 116,1 | 9 172,7 | 21,6 | 9 194,4 |

| 2011 | 110,5 | 0,8 | 111,3 | 11 372,3 | 46,5 | 11 418,8 |

| 2012 | 130,4 | 1,4 | 131,8 | 13 014,7 | 77,7 | 13 092,4 |

| 2013 | 139,0 | 1,8 | 140,8 | 11 821,2 | 88,2 | 11 909,4 |

| 2014 | 153,2 | 2,4 | 155,6 | 11 642,3 | 116,5 | 11 758,8 |

| 2015 | 152,7 | 3,4 | 156,0 | 9 480,3 | 130,3 | 9 610,6 |

| 2016 | 166,1 | 5,3 | 171,4 | 8 907,2 | 167,2 | 9 074,4 |

| 2017 | 181,4 | 8,7 | 190,1 | 13 530,0 | 393,2 | 13 923,2 |

Ayon sa UN Statistics Department

kanin. 6. Structure ng Russian coal exports ayon sa uri ng coal sa 2017, % (Ayon sa UN Statistics Department)  kanin. 7. Istraktura ng mga suplay ng karbon sa India ng pinakamalaking exporter noong 2017, milyong tonelada (Ayon sa UN Statistics Department)

kanin. 7. Istraktura ng mga suplay ng karbon sa India ng pinakamalaking exporter noong 2017, milyong tonelada (Ayon sa UN Statistics Department)  kanin. 8. Istruktura ng mga suplay ng karbon sa Japan ng pinakamalaking exporter noong 2017, milyong tonelada (Ayon sa UN Statistics Department)

kanin. 8. Istruktura ng mga suplay ng karbon sa Japan ng pinakamalaking exporter noong 2017, milyong tonelada (Ayon sa UN Statistics Department)  kanin. 9. Istruktura ng mga suplay ng karbon sa China ng pinakamalaking exporter noong 2017, milyong tonelada (Ayon sa UN Statistics Department)

kanin. 9. Istruktura ng mga suplay ng karbon sa China ng pinakamalaking exporter noong 2017, milyong tonelada (Ayon sa UN Statistics Department)  kanin. 10. Istruktura ng mga suplay ng karbon sa Korea ng pinakamalaking exporter noong 2017, milyong tonelada (Ayon sa UN Statistics Department)

kanin. 10. Istruktura ng mga suplay ng karbon sa Korea ng pinakamalaking exporter noong 2017, milyong tonelada (Ayon sa UN Statistics Department)

| Nag-import ng mga bansa | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 |

|---|---|---|---|---|---|---|

| India | 12 512,1 | 21 326,4 | 39 103,3 | 71 868,5 | 193 108,3 | 153 581,8 |

| Hapon | 126 179,4 | 145 282,9 | 180 810,8 | 184 583,5 | 189 813,2 | 190 824,6 |

| Tsina | 1 608,5 | 2 116,8 | 26 171,1 | 164 568,5 | 183 325,3 | n/a |

| Korea | 43 836,3 | 63 845,1 | 76 767,8 | 118 625,7 | 134 520,1 | 148 261,6 |

| Alemanya | 15 137,7 | 22 950,4 | 34 835,5 | 38 838,7 | 53 254,6 | 49 072,4 |

| Türkiye | 4 340,2 | 13 110,2 | 17 024,0 | 6 904,9 | 36 215,8 | 38 251,1 |

| Brazil | 12 542,0 | 14 874,1 | 15 750,4 | 17 691,5 | 22 037,6 | 23 564,7 |

| Espanya | 13 956,0 | 21 648,6 | 24 656,2 | 11 829,6 | 13 828,3 | 19 178,2 |

| France | 13 268,0 | 17 239,3 | 19 544,4 | 18 976,7 | 12 881,6 | n/a |

| Britanya | 15 942,1 | 23 792,3 | 44 443,1 | 24 295,4 | 7 634,1 | 7 498,4 |

| Kabuuan: | 259 322,3 | 346 186,1 | 479 106,6 | 658 183,0 | 846 618,9 | 630 232,8* |

Ayon sa UN Statistics Department

* Hindi kasama ang China at France, na hindi nag-ulat ng data para sa 2017

kanin. 11. Structure ng world coal imports noong 2017, % (Ayon sa UN Statistics Department)

Sa isang pang-industriya na sukat, higit sa 60 mga bansa ang nagsasagawa ng aktibidad na ito sa mundo, habang sa parehong oras ang bahagi ng 10 na nakalista sa talahanayan. 1 bansa ang bumubuo sa 90.0% ng pandaigdigang produksyon ng karbon. Bukod sa mga bansang ito, walang estado sa mundo ngayon ang gumagawa ng higit sa 100 milyong tonelada ng karbon bawat taon, at ang Russia ay sumasakop sa isang tiwala na ika-6 na lugar sa prestihiyosong club na ito.

Sa nakalipas na 20 taon, ang pag-unlad ng industriya ng karbon ng mga pinuno ng mundo ay nagbago sa iba't ibang direksyon. Karamihan sa mga bansa ay nakakita ng isang makabuluhang pagtaas sa produksyon ng karbon. Ang pinakamataas na rate ng paglago ng produksyon ng karbon sa panahong sinusuri ay naitala sa Indonesia (higit sa 10 beses). Ang China (2.5 beses), Australia at India (higit sa 2 beses), Russia (1.5 beses), South Africa at Kazakhstan (1.2 beses) ay tumaas din ang kanilang dami ng produksyon ng karbon.

Ang isang bilang ng mga pinuno ng mundo ay nabawasan ang dami ng produksyon ng karbon: ang USA at Germany - ng halos 30%, Poland - ng 65%. Ang mga dahilan para sa sitwasyong ito ay iba-iba. Sa Estados Unidos, na may kaugnayan sa pagsisimula ng pang-industriya na produksyon ng shale gas, ang karamihan sa mga electric power enterprise ay inabandona ang paggamit ng karbon at lumipat sa gas fuel, bilang isang resulta kung saan ang demand para sa karbon dito ay bumagsak nang husto. Ang mga European coal miners, Germany at Poland, ay napipilitang bawasan ang dami ng produksyon sa ilalim ng pressure mula sa European Union, na nagtataguyod ng pagbabawas ng mga nakakapinsalang emisyon mula sa pagkasunog ng karbon upang maprotektahan ang kapaligiran, na negatibong nakakaapekto sa ekonomiya ng mga indibidwal na bansang miyembro ng EU (sa Poland, halimbawa, higit sa 90% Hanggang kamakailan lamang, ang kuryente ay ginawa sa mga coal-fired thermal power plant). Bilang karagdagan, ang impluwensya ng organisasyong pangkapaligiran na Greenpeace, na nagtataguyod din ng pangangalaga sa kapaligiran, ay medyo malakas dito.

Pagmimina ng karbon sa Russia

Sa kabila ng mga pandaigdigang uso, ang produksyon ng karbon sa Russia ay patuloy na tumataas sa mga nakaraang taon. Sa isang tiyak na lawak, ito ay pinadali ng pangangailangan para sa mga produktong karbon ng Russia sa merkado ng mundo.

Noong 2017, ang produksyon ng karbon sa unang pagkakataon sa kasaysayan ng modernong Russia ay lumampas sa 400 milyong tonelada ng karbon bawat taon. Ang pangkalahatang kinikilalang pinuno sa industriya ay ang SUEK, na ang mga negosyo ay nagmimina ng karbon mula sa Kuzbass hanggang sa Malayong Silangan. Ang produksyon ng karbon sa kumpanya ay lumampas sa 100 milyong tonelada para sa ikalawang sunod na taon. Kasama rin sa pinakamalaking kumpanya ng karbon sa Russia ang Kuzbassrazrezugol, SDS-Ugol, Raspadskaya Coal Company (RUK), at Vostsibugol.

Ang mga prospect para sa karagdagang paglago sa produksyon ng karbon sa Russia ay nauugnay, una sa lahat, sa pagiging kaakit-akit sa pamumuhunan ng mga negosyo sa industriya. Ang kabuuang dami ng mga pamumuhunan sa nakapirming kapital ng mga negosyo noong 2017 ay lumampas sa 100 bilyong rubles. Ang taunang pagtaas sa kapasidad ng produksyon ay humigit-kumulang 10 milyong tonelada ng karbon bawat taon. Bilang karagdagan, ang mga kanais-nais na kondisyon sa pandaigdigang merkado ng karbon ay tinitiyak na ang pagtaas sa produksyon ng karbon ay ibinebenta para sa pag-export.

Pagkonsumo ng karbon

Ang pagkonsumo ng karbon sa mundo ay lumago taon-taon at umabot sa makasaysayang maximum na 3,889.4 milyong daliri noong 2014. Gayunpaman, kasunod nito, nagsimulang bumaba ang pagkonsumo ng karbon sa mundo sa bilis na 50–100 milyong daliri. Sa taong. Ang umuusbong na negatibong kalakaran ay nagpapatuloy hanggang ngayon. Dapat pansinin, gayunpaman, na ang pagbawas sa pagkonsumo ng karbon ay hindi nangyayari sa lahat ng dako;

Kabilang sa pinakamalaking bansang kumukonsumo ng karbon, ang Russia ay nasa ikalima sa mundo. Ang hindi mapag-aalinlanganang pinuno dito ay ang China, na nagbibigay ng higit sa kalahati ng pandaigdigang pagkonsumo. Sa kabuuan, ang nangungunang sampung pinakamalaking mga mamimili ng karbon ay may higit sa 85% ng pandaigdigang pagkonsumo.

Iba-iba ang pagkonsumo ng karbon ng pinakamalalaking mamimili. Ang pagtaas ng pagkonsumo ay naobserbahan sa India, Japan, Republic of Korea, at Indonesia. Ang pagkonsumo ng karbon ay nababawasan sa Germany, Poland at iba pang mga bansa sa EU.

Ang pag-phase out ng karbon ng maraming sistema ng kuryente sa US ay nagkaroon ng hindi inaasahang mga kahihinatnan. Ang hindi normal na mababang temperatura sa taglamig ng 2017–2018 ay humantong sa pagtaas ng pagkonsumo ng gasolina sa mga thermal power plant, na, sa turn, ay humantong sa kakulangan nito. Sa mga kundisyong ito, ang tanging epektibong solusyon ay ang kagyat na pagbili ng liquefied gas na gawa sa Russia upang maiwasan ang pagbaba sa produktibidad ng mga sistema ng enerhiya sa matinding klimatiko na kondisyon. Kinumpirma ng insidenteng ito na masyadong maaga para isulat ang coal fuel bilang reserba.

Sa Russia, ang produksyon at pagkonsumo ng karbon ay umuunlad din sa iba't ibang direksyon. Habang ang dami ng produksyon ay patuloy na lumalaki sa mga nakaraang taon, ang pagkonsumo sa bansa ay bumababa alinsunod sa pandaigdigang uso.

Pandaigdigang pag-export ng karbon

Noong 2017, mahigit 80 bansa ang nag-export ng mga produkto ng karbon ang kabuuang dami ng pag-export para sa lahat ng uri ng karbon ay umabot sa 1072.2 milyong tonelada ng karbon. Ang kabuuang halaga sa merkado ng mga pandaigdigang pag-export noong 2017 ay lumampas sa $105 bilyon.

Ngayon, ang bahagi ng pandaigdigang suplay ng karbon sa dami ng produksyon nito ay medyo maliit at halos 15% lamang. Ito ay nagpapahiwatig na ang karamihan ng minahan ng karbon (higit sa 80%) ay ginagamit ng mga bansang nagmimina ng karbon para sa kanilang sariling mga pangangailangan. Gayunpaman, ang ilang mga bansa ay nag-export ng higit sa kalahati ng karbon na ginawa: Colombia - 92.1%, Australia - 79.3%, Indonesia - 71.6%, Canada - 50.2%. Dapat tandaan na hindi lahat ng mga bansang ito ay kabilang sa pinakamalaking producer ng karbon sa mundo.

Mula sa Fig. Ipinapakita ng Figure 3 na ang senaryo ng pag-unlad para sa pag-export ng karbon sa pangkalahatan ay inuulit ang pagbabago sa mga volume ng produksyon at pagkonsumo ng karbon sa mundo - isang pagtaas sa mga volume hanggang 2013 na may kasunod na bahagyang pagbaba, gayunpaman, hindi ito naaangkop sa lahat ng kalahok sa pandaigdigang merkado ng karbon. Ang nangungunang limang pinakamalaking nagluluwas ng karbon, sa kabila ng lahat, ay nagdaragdag ng dami ng pag-export ng karbon. Nangangahulugan ito na ang pangangailangan para sa mga produkto ng karbon sa pangkalahatan sa merkado ng mundo ay hindi bumababa.

Kasunod din mula sa Fig. 3 na ang dami ng pandaigdigang pag-export ng karbon (hard coal) sa nakalipas na 20 taon ay tumaas ng halos 3 beses, habang ang produksyon ng karbon sa mundo sa tinukoy na panahon ay tumaas lamang ng 1.7 beses. Kaya, ang rate ng paglago ng mga pag-export ng karbon ay makabuluhang lumampas sa rate ng paglago ng produksyon ng karbon.

Dapat pansinin na ang halaga ng merkado ng mga pag-export ng karbon sa mundo ay nagbago nang hindi katimbang sa dami nito - habang ang dami ng mga pag-export ng karbon sa mundo ay lumago ng 3.3 beses sa nakalipas na 20 taon, ang halaga nito ay tumaas ng 4.5 beses. Ito ay ipinaliwanag ng pandaigdigang pagtaas ng mga presyo ng enerhiya. Gayunpaman, habang ang pandaigdigang pag-export ng karbon ay nagsimulang bumaba sa mga nakaraang taon, gayon din ang kanilang halaga sa pamilihan.

Ang bahagi ng mga ipinakita sa Talahanayan. Sa pagtatapos ng 2017, 6 sampung bansa ang umabot sa higit sa 98.0% ng kabuuang pandaigdigang pag-export ng karbon.

Sa Fig. 4 makikita mo ang data sa istruktura ng mga pandaigdigang pag-export ng matitigas na uling sa konteksto ng pinakamalaking mga bansang nag-e-export ng karbon. Ang impormasyon ay batay sa mga resulta ng 2016 dahil sa kakulangan ng istatistikal na pag-uulat sa mga pag-export ng karbon ng ilan sa mga pinakamalaking exporter para sa 2017, na humahantong sa isang pagbaluktot ng pangkalahatang larawan ng mga pag-export ng karbon.

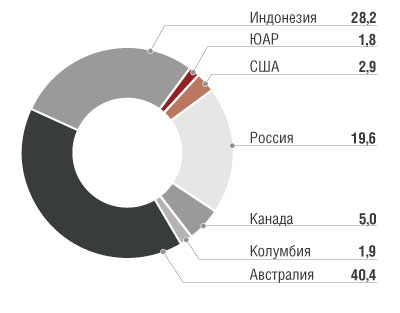

Ang mga kinikilalang pinuno ng pandaigdigang pag-export ng karbon - Australia, Indonesia, Russia, Colombia - sa panahon ng pagsusuri ay patuloy at patuloy na pinataas ang dami ng mga pag-export ng karbon.

Pag-export ng karbon ng Russia

Bilang isang exporter ng karbon, ang Russian Federation ay walang mga pakinabang na mayroon ang mga pangunahing kakumpitensya nito - una sa lahat, ang distansya mula sa mga rehiyon ng pagmimina ng karbon hanggang sa pinakamalapit na mga terminal ng karbon sa mga daungan. Kung sa Australia at Indonesia ang distansya na ito ay sinusukat sa sampu-sampung kilometro, pagkatapos ay sa Russia, kung saan ang pangunahing daloy ng na-export na karbon ay nagmula sa Kuzbass, ang distansya na ito ay higit sa 4000 km sa mga daungan ng baybayin ng Pasipiko at halos pareho sa kanluran. mga hangganan ng Russia. Ang sitwasyong ito ay humahantong sa isang makabuluhang pagtaas sa bahagi ng transportasyon sa presyo ng mga produktong karbon ng Russia. Bilang karagdagan, ang patuloy na pagtaas ng mga taripa para sa transportasyon ng riles ng na-export na karbon ay makabuluhang binabawasan ang pagiging mapagkumpitensya nito sa pandaigdigang merkado, dahil wala ni isang pandaigdigang exporter ng karbon ang nagsasagawa ng transportasyon ng karbon sa mga malalayong distansya gaya ng Russia.

Ang Russian coal ngayon ay ibinibigay sa higit sa 60 bansa sa buong mundo. Ang mga pag-export ng karbon ay isang medyo makabuluhang pinagmumulan ng kita ng bansa, na nagbibigay ng humigit-kumulang $10 bilyon sa mga kita sa foreign exchange taun-taon. Sa kabila ng pinatindi na kumpetisyon sa pagitan ng mga bansang nag-e-export ng mga produkto ng karbon, ang mga pag-export ng karbon ng Russia ay patuloy na lumalaki sa pagtatapos ng 2017, umabot sila sa 190.1 milyong tonelada.

Mula sa Fig. 4, sinusunod nito na sa mga kasong isinasaalang-alang, ang Australia at Indonesia ay may nangingibabaw na posisyon sa mga supply ng pag-export ng karbon, na sumasakop sa una at pangalawang lugar sa listahan ng pinakamalaking mga exporter ng karbon, ayon sa pagkakabanggit. Ngunit ang Russia, na sumasakop sa ikatlong posisyon sa listahang ito, ay may mababa (hanggang 20%) na bahagi ng merkado. Ipinapahiwatig nito na ang Russian Federation ay may mga prospect ng pag-unlad sa direksyon na ito, bagaman ang pagtaas ng bahagi ng merkado nito sa bahagi ng Asya ay tila parehong mahaba at mahirap na gawain.

Pag-import ng karbon

Noong 2017, ang mga pag-import ng mga produkto ng karbon at karbon (HS code 2701) ay isinagawa ng higit sa 110 mga bansa sa mundo, ang kabuuang dami ng mga pag-import ay umabot sa 1169.8 milyong tonelada ng karbon.

Tulad ng para sa mga pandaigdigang pag-import ng karbon, ang pinakamalaking mga bansang gumagawa ng karbon - ang China at India - ay nangunguna rin sa listahan ng rating ng pinakamalaking nag-aangkat ng karbon. Ito ay dahil sa ang katunayan na ang kanilang sariling produksyon ng karbon ay hindi nakakatugon sa mga pangangailangan ng lumalaking ekonomiya ng mga bansang ito. Bilang resulta, napipilitan silang mag-import ng napakalaking karagdagang dami ng karbon.

Sa tuktok ng listahan ng mga importer ay ang iba pang mga bansa na matatagpuan sa rehiyon ng Asia-Pacific (Japan, Republic of Korea). Kaya, ang pangunahing sentro ng pagkonsumo ng mga produktong karbon ay nasa mga bansang Asia-Pacific. Kasabay nito, ang mga pangunahing exporter ng karbon (Australia, Indonesia at bahagyang Russia) ay matatagpuan din sa rehiyon ng Asia-Pacific. Lumilikha ito ng mga pagkakataon para sa makabuluhang pagbawas ng distansya ng transportasyon ng karbon sa pamamagitan ng dagat at, nang naaayon, pagbabawas ng mga gastos sa transportasyon.

Tulad ng maraming iba pang bansang nagmimina ng karbon, inaangkat din ito para sa sarili nitong mga pangangailangan. Kasabay nito, ang mga "net" na pag-import dito ay maliit sa pagtatapos ng 2017, umabot lamang sila sa halos 380 libong tonelada. Ang trick dito ay ang mga 22 milyong toneladang karbon na dinala sa Russia mula sa Kazakhstan ay hindi aktwal na mga import, dahil parehong ang Russia at Kazakhstan ay mga miyembro ng Eurasian Economic Union (EAEU) at samakatuwid ay matatagpuan sa isang teritoryo ng customs . Sa kasong ito, ang konsepto ng "import" ay nawawalan ng kahulugan at pinalitan ng terminong "import". Gayunpaman, ipinapakita ng mga istatistika ng UN na noong 2017, ang dami ng pag-import ng karbon sa Russian Federation ay umabot sa 22.6 milyong tonelada. Malinaw, sa kasong ito ang kabuuang tagapagpahiwatig ng paghahatid at pag-import ay ipinahiwatig.

Mga hinaharap na prospect

Kung isasaalang-alang ang nasa itaas, maaari nating tapusin na ang industriya ng karbon sa karamihan ng mga bansa ay dumaranas ng mahihirap na panahon. Mula noong 2014, halos sa buong mundo ay nagkaroon ng pagbawas sa pagkonsumo ng karbon (sa mga bansang EU ang pagbawas na ito ay nagsimula noong 2013). Ang pagbubukod ay ang mga bansa sa Asia-Pacific, kung saan patuloy na lumalaki ang pagkonsumo, salungat sa mga pandaigdigang uso. Ang grupo ng 10 pinakamalaking consumer ng coal ay nakakaranas din ng pagtaas ng coal consumption.

Ang pagbaba sa pagkonsumo ay humahantong sa pagbaba sa dami ng produksyon. Sa Estados Unidos, ang dami ng produksyon ng karbon ay bumaba ng higit sa 150 milyong tonelada sa nakalipas na 5 taon. Bumababa rin ang produksyon ng karbon sa iba pang mga pangunahing bansang gumagawa ng karbon: South Africa, Germany at Poland, at ang dami ng internasyonal na kalakalan ng karbon ay katumbas na bumababa.

Ang mga pangunahing hamon na nagpapabagal sa pag-unlad ng pandaigdigang industriya ng karbon ay kinabibilangan ng kawalang-tatag sa demand at mga presyo para sa mga produktong karbon sa pandaigdigang merkado, paghihigpit sa mga kinakailangan sa kapaligiran para sa paggamit ng karbon, gayundin ang pagnanais ng ilang bansa na bawasan ang pag-asa sa pag-import ng karbon sa pamamagitan ng pagbuo ng renewable energy sources.

Ayon sa data na ipinakita sa analytical review ng International Energy Agency, ang paglago ng pandaigdigang pangangailangan ng karbon sa 2020 ay nasa pinakamainam na 0.8% bawat taon. Tulad ngayon, ito ay pangunahing tutukuyin ng mga bansa sa Asia-Pacific at India.