Pauschale: Features und eine Reihe von Features, die es von Tantiemen unterscheiden! Pauschale und Lizenzgebühren. Was sind Lizenzgebühren und Pauschalgebühren im Franchising?

Genügend große Menge Unternehmer denken jetzt darüber nach, ihr eigenes Unternehmen nicht unter ihrer neu geschaffenen Marke, sondern unter genug zu gründen berühmter Name.

Das Franchise hat jedoch eine große Anzahl von Fallstricken, die aussortiert werden müssen, bevor die entsprechende Vereinbarung unterzeichnet wird.

Pauschalbetrag

Händler, die darüber nachdenken, ein eigenes Franchise zu eröffnen, können immer noch nicht vollständig verstehen, was das Konzept einer Pauschalsumme beinhaltet.

Tatsächlich ist dies überhaupt nicht überraschend, da diese Bezeichnung kam ins Land aus der englischen Sprache die nicht jeder besitzt.

Wenn Sie eine solche Gebühr definieren, stellt sich heraus, dass dies ein echter Erfolg des Franchising ist..

Jedes Franchise besteht aus einer kleinen Anzahl von Teilen auf einmal, und einer davon ist nur eine solche Pauschalgebühr.

Oft gibt es Situationen wenn größere Unternehmen kleinere Unternehmen um Hilfe bitten, um ihr eigenes Geschäft aufzubauen. Diese Art der Zusammenarbeit ist für beide Parteien optimal, da sie gegenseitigen Nutzen bringt.

Die Bedeutung dieser Beziehung ist die ein großer Geschäftsmann überträgt auf die Nutzung eines kleinen seine:

- Technologie.

- Produkte.

- Dienstleistungen.

- Warenzeichen.

Gleichzeitig ist es zwingend erforderlich, eine Vereinbarung über die gegenseitige Zusammenarbeit zu erstellen, die einen solchen Beitrag vorsieht.

Das Entgelt ist vom Partner für die Leistungserbringung verbindlich zu entrichten.

pauschale Zahlung

Tatsächlich wird eine Zahlung als Pauschalbetrag selten verwendet.

Meistens wird es nur in bestimmten Fällen verwendet, wenn der Partner im Markt noch nicht bekannt ist und daher Zweifel bestehen, dass er:

- Wird ausführen können korrekte Umsetzung.

- Kann erfolgreich leiten Entwicklungsfreigabe.

Sehr oft wird der Beitrag in einer Situation verwendet, in der es nicht möglich ist, Produkte zu kontrollieren, die unter einer bestimmten Lizenz hergestellt wurden.

Hier kann der Franchisegeber nicht alle bestimmten Daten erhalten, die für die korrekte Berechnung erforderlich sind.

Meist macht die Zahlung zwanzig bis zwanzig Prozent des gesamten Lizenzpreises aus.

Pauschalsteuer

Neben der Pauschalzahlung gibt es noch eine weitere feste Zahlung Dies ist die sogenannte Pauschalsteuer.

Pauschalsteuer ist eine feste Zahlung, die in bestimmten Beträgen erhoben wird, die in keiner Weise von allen möglichen wirtschaftlichen Variablen abhängen.

Meist macht die Zahlung zwanzig bis zwanzig Prozent des gesamten Lizenzpreises aus.

Darüber hinaus ist auch gesondert darauf hinzuweisen, dass eine solche Pauschalsteuer auch der Kategorie der Kosten zugerechnet werden kann, die in keiner Weise vom unmittelbaren Umfang der gesamten Produktion abhängen.

Zahlung und Buchungen

Die Drähte sind unterschiedlich:

- Änderungen;

- Größe eingeben gesamtes installiertes Kapital.

Diese Änderungen sollten sich direkt im Prozess der direkten Erbringung aller Arten von Franchising-Dienstleistungen widerspiegeln. Ähnliches installiertes Kapital muss vom Juniorpartner beigesteuert werden.

Das Franchising spiegelt mit seiner direkten Erbringung solcher Dienstleistungen seine gesamte Bewegung mit einer Vielzahl von Buchungen wider, beispielsweise einer Kapitaleinlage.

Alle Bewegungen einer solchen Verkabelung müssen durch eine Vielzahl von Dokumenten unterstützt werden.

Gleichzeitig muss der Franchisegeber den gesamten Kapitalverkehr berücksichtigen und gleichzeitig alle vereinbarten Leistungen erbringen.

Pauschalbetrag und monatliche Lizenzgebühren

Jetzt ist der Aufbau eines eigenen Unternehmens durch den Erwerb eines Franchise eine beliebte Methode.

Neben dem Erwerb einer solchen Franchise erhält der Unternehmer auch eine Vielzahl verschiedener Prämien, z was beinhalten kann:

- Genügend niedriger Preis für Waren, die später zur Abwicklung von Geschäften verwendet werden.

- Alle Mitarbeiter werden von erfahrenen Franchisenehmern geschult, und dies wird der Geschäftsentwicklung zugutekommen, da im Handel und in der Erbringung von Dienstleistungen nur qualifizierte Personen tätig sein sollten.

- Laufende Unterstützung von große Firma.

- Eine erkennbare Art der erbrachten Dienstleistung oder eine bekannte Marke. Eine solche Organisation wird aufgrund ihres Ruhms mit einem konstanten Kundenstrom versorgt, was ein sehr wichtiger Indikator für jeden Geschäftsmann ist, der auf direkte Entwicklung und ständig wachsendes Einkommen abzielt.

Die optimale Höhe des geleisteten Beitrags sowie Tantiemen tragen dazu bei gebildet und erfolgreiche Entwicklung Geschäft.

Beim Kauf eines Franchise muss der Partner einen bestimmten Betrag bezahlen, und die Pauschalgebühr macht einen ziemlich großen Teil dieser Zahlung aus.

Die Gebühr wird in der Regel nur einmal gezahlt. Gleichzeitig kann es in Raten gezahlt oder in einer Gesamtsumme sofort bereitgestellt werden. Meistens verlangen große Partner jedoch eine Zahlung in kurzer Zeit.

Und hier ist das Konzept Königtum können auf völlig gegensätzliche Zahlungsarten zurückgeführt werden. Diese Zahlungen müssen von dem Partner geleistet werden, der diese bestimmte Franchise erworben hat.

Dabei können Tantiemen zwei völlig unterschiedliche Arten haben:

- Fester Betrag die vorher im Vertrag vereinbart wird.

- Ein gewisser Prozentsatz, die vom Gewinn des Partners abgezogen wird.

Um den erfolgreichen Betrieb ihres Geschäfts zu gewährleisten, müssen die Partner die für sie beste Lizenzgebühr auswählen, die für jede der Parteien am vorteilhaftesten ist.

Wenn die Lizenzgebühr zu hoch ist, dann wird eine gewisse Rentabilität aus diesem Franchise ziemlich unterschätzt. Aus diesem Grund kann schnell der springende Punkt des Geschäfts verloren gehen.

Um Ihr eigenes Geschäft zu eröffnen, sollten Sie beim Direktkauf einer Franchise besonders auf die Gebühr und die Höhe der Lizenzgebühren achten, um selbst genau zu bestimmen, wie attraktiv und profitabel dieses Angebot ist.

Lizenzgebühren

Es gibt einen großen Unterschied zwischen einem Beitrag und einer Lizenzgebühr, die erste Zahlung wird direkt vom Großunternehmer selbst festgelegt, und die zweite stellt einen bestimmten Satz dar.

Es gibt einen großen Unterschied zwischen einem Beitrag und einer Lizenzgebühr, die erste Zahlung wird direkt vom Großunternehmer selbst festgelegt, und die zweite stellt einen bestimmten Satz dar.

Lizenzgebühren- Dies ist ein bestimmter Betrag, der als Belohnung an den Eigentümer für die Nutzung seines Urheberrechts verwendet wird.

Dies impliziert die Tatsache dass der Partner gemäß dem erhaltenen Vertrag verpflichtet ist zu zahlen:

- Warenzeichen.

- Marke.

Gleichzeitig ist zu beachten, dass dies zum festgelegten Preis der Lizenzgebühren erfolgt enthält auch alle Arten von Add-Ons:

- Vielfältig Werbeaktionen.

- Preis alles Marketing.

- Schulungskosten Personal.

- Platzierung der notwendigen Informationen direkt auf der Website dieser Marke.

Die Lizenzgebühren können auf zwei verschiedene Arten berechnet werden:

- Ein bestimmter Prozentsatz des Stempels. Dieser Typ wird häufig in Situationen verwendet, in denen das Geschäft eine Vielzahl von Gewinnspannen für ein bestimmtes Produkt verwendet.

- Fest definierte Berechnung. Die Zahlung ist dauerhaft und hängt direkt vom Vertrag selbst ab. Die zugeteilte Menge hängt maßgeblich von einer Vielzahl von Indikatoren ab, beispielsweise von der genutzten Gebäudefläche, der Anzahl der Neu- und Stammkunden sowie den Kosten aller Franchising-Dienstleistungen. Am häufigsten wird dieser Typ von Unternehmen verwendet, die Schwierigkeiten haben, die gesamte Höhe des dauerhaften Einkommens zu berechnen.

- Der Prozentsatz errechnet sich aus dem Umsatz des gesamten Unternehmens. Jetzt gilt diese Art der Lizenzgebühr als die beliebteste, da ein bestimmter im Vertrag festgelegter Prozentsatz berechnet wird.

Lizenzgebühren

Ein solches Konzept bedeutet bestimmte Gebühr, durchgeführt von einem Partner, für alle Arten von Immobilienobjekten, die in sein direktes Eigentum übergegangen sind, sowie für verschiedene technologische Geräte.

Die Vergütung erfolgt in diesem Fall für die Erlangung des unmittelbaren Nutzungsrechts an einer Vielzahl von durch Patente geschützten Positionen.

Beim Erwerb einer Franchise sollte eine Entschädigung in Rechnung gestellt werden dass der Partner das volle Verfügungsrecht hat über:

- Warenzeichen.

- Logo.

- Slogan.

Damit können Sie Kunden für sich gewinnen, da Sie dies nicht müssen in signifikanter Weise investieren Sie in die Entwicklung oder Schaffung Ihrer Marke.

Franchise ohne Pauschalgebühr

Franchise bedeutet eine Reihe von Rechten eines bestimmten Unternehmens geistiges Eigentum eines völlig anderen Unternehmens zu nutzen.

Solche Beschreibungen müssen dem Vertrag beigefügt werden, der zwischen zwei kooperierenden Parteien geschlossen wird und ein Franchise zwischen ihnen formalisiert.

Direkt im Vertragstext Angaben müssen gemacht werden darüber, was betrifft Beziehung beider Parteien.

Wenn nach Vereinbarung eine pauschale Zahlung ist nicht angegeben, das bedeutet es Eine große Firma bietet eine Zusammenarbeit ohne Gebühr an.

Auf diese Weise, es zieht eine große Anzahl interessierter Unternehmer an die Waren verteilen möchten.

In einer solchen Situation, sog Händlerbeziehungen, in dem ein Unternehmen eine Vielzahl von Waren produziert und im Großhandel verkauft, und das andere diese Produkte vertreibt und unter dem Label des Herstellerunternehmens verkauft.

Gleichzeitig ist der vollständige Eigentümer solcher Waren immer direkt der Franchisegeber selbst, der alle Regeln für das Verfahren zum Verkauf von Produkten unabhängig diktieren kann.

Für den Händler selbst diese Vereinbarung Es wird auch einen gewissen Nutzen geben, da es keine großen Kosten verursachen wird.

Allerdings in einer solchen Situation es wird ihm schwer fallen, einen großen Gewinn zu machen, da der Lieferant dieses Produkts meistens keine Möglichkeit zur Geschäftsentwicklung und Gewinnsteigerung bietet.

Auf die Frage „Was ist eine Beitragspauschale?“ lässt sich buchstäblich auf den Punkt beantworten - das sind die Kosten der Franchise.

Für einige mag diese Antwort ausreichend sein, aber die neugierigere und neugierigere Person, die auch eine Franchise kaufen wird, wird mit dieser einfachen Erklärung nicht zufrieden sein.

Was ist also eine Pauschale? Wie und durch welche Parameter wird es gebildet? Gibt es einen Unterschied zwischen einer Pauschale und Tantiemen? Und wie unterscheiden sie sich voneinander? Warum liegt die pauschale Gebühr bei manchen Franchises bei über einer Million, während andere komplett fehlen?

Versuchen wir, diese Fragen zu beantworten.

Die Pauschale beträgt...

Die Etymologie des Ausdrucks „Pauschalbeitrag“ im russischen Geschäftsvokabular ist ziemlich interessant.

Trotz der Tatsache, dass Franchising in seiner modernen Form in den Vereinigten Staaten Gestalt annahm, ist im russischen Lexikon der Begriff, der sich auf die Kosten eines Franchise in Amerika bezieht, zu finden FranchiseGebühr(übersetzt aus dem Englischen - Lizenzgebühr) - hat keine Wurzeln geschlagen. Stattdessen verwenden wir den deutschen Begriff die Pauschale, der wiederum in der Übersetzungsbedeutung vom verwandten Wort der Bausch abgeleitet ist "dickes Stück von etwas".

Noch seltsamer ist die Tatsache, dass die Definition eines Pauschalbeitrags im Prinzip und Franchising als eine Art unternehmerischer Tätigkeit im Allgemeinen in der russischen Gesetzgebung nicht enthalten ist. Das Fehlen dieser Begriffe im Bürgerlichen Gesetzbuch bedeutet jedoch nicht, dass Franchising in unserem Land nicht existiert oder überhaupt nicht legalisiert ist. Franchising in Russland funktioniert, wird aber immer noch durch einen kommerziellen Konzessionsvertrag geregelt (Artikel 1027-1040 des Bürgerlichen Gesetzbuchs der Russischen Föderation). An derselben Stelle wird in Artikel 1030 des Bürgerlichen Gesetzbuchs der Russischen Föderation erwähnt, dass ein kommerzieller Konzessionsvertrag eine Vergütungsklausel enthalten kann, die der Nutzer (sprich „Franchisenehmer“) an den Rechteinhaber (sprich „Franchisegeber“) zahlt. ) in Form einer einmaligen und/oder periodischen Festzahlung (sprich „Pauschalbetrag“ und „Lizenzgebühren“).

Auf diese Weise, pauschal ist ein fester Betrag, den der Franchisenehmer im Rahmen eines kommerziellen Konzessionsvertrags an den Franchisegeber zahlt. In der Praxis bedeutet dies, dass ein Unternehmer, der ein Franchise kauft und einen Vertrag mit einem Franchisegeber abschließt, das Recht erwirbt, Geschäfte unter der Marke des Franchisegebers zu führen und dabei dessen Namen, Technologien, Standards und Produkte zu verwenden.

Pauschale und Lizenzgebühren

Wie oben erwähnt, sieht ein kommerzieller Konzessionsvertrag sowohl einmalige, einmalige als auch regelmäßige Zahlungen vor. Pauschalbetrag ist eine Einmalzahlung. Zahlen und vergessen. Sie wird auch als Eintrittsgeld oder Anfangszahlung bezeichnet, da sie unmittelbar nach Abschluss des gewerblichen Konzessionsvertrags gezahlt wird. Erst nach Zahlung einer Pauschalgebühr beginnt die aktive Interaktion zwischen Franchisegeber und Franchisenehmer.

Denken Sie daran, dass eine Pauschale nicht die einzige Investition in ein Franchise-Geschäft ist. Investitionen in die Gründung eines Franchise-Unternehmens sind nicht auf einen Pauschalbetrag beschränkt. Niemand hat den Kauf von Ausrüstung, den Kauf von Waren, die Zahlung von Personal, Miete usw. storniert. Sie können herausfinden, wofür die Anfangsinvestition ausgegeben wird, indem Sie diese Informationen von einem Franchise-Vertreter bei BIBOSS anfordern.

Pauschalbetrag: Buchungen in der Buchhaltung

Die Zahlung einer pauschalen Gebühr schlägt sich wie alle anderen Ausgaben und Einnahmen in der Buchhaltung und Besteuerung sowohl des Franchisegebers als auch des Franchisenehmers nieder.

Die Regeln für die Aufzeichnung von Buchungsvorgängen von Parteien an Franchiseaktivitäten basieren auf der Bestimmung „Bilanzierung von immateriellen Vermögenswerten“ PBU 14/2007.

Betrachten Sie das System der Abrechnung und Besteuerung einer Pauschaleinlage am Beispiel eines Unternehmens, das sich seit 2006 nach dem Franchisesystem entwickelt und mehr als 1000 Franchiseunternehmen hat. Das Wirtschaftsmodell dieser Franchise sieht nur die Zahlung eines Pauschalbeitrags in Höhe von 370.000 Rubel vor.

Übrigens ist zu beachten, dass die Aktivitäten im Rahmen des Franchisevertrags die wichtigsten für das Unternehmen 33 Penguins sind, daher spiegelt sich der Erhalt der Vergütung im Rahmen des Vertrags - eine Pauschale - in den Verkaufseinnahmen wider. Wenn das Franchising nicht die Haupttätigkeit des Unternehmens ist, spiegelt sich die Eintrittsgebühr in den Betriebseinnahmen wider.

Bei Erhalt einer Beitragspauschale verwenden Buchhaltungseinträge 51/62, 76 und bei Zahlung von 60, 76/51.

Apropos Bezahlung. Die Buchhaltung des Franchisenehmers „33 Penguins“ berücksichtigt den pauschalen Beitrag in den Rechnungsabgrenzungsposten auf Konto 97 „Abgrenzungsposten“. Darüber hinaus wird der Pauschalbeitrag während der Vertragslaufzeit zu gleichen Teilen den Kosten der gewöhnlichen Geschäftstätigkeit zugerechnet. Im Fall des 33-Penguins-Franchise innerhalb von 5 Jahren.

Zukünftig interagieren die Buchhaltungsabteilungen des Franchisegebers und des Franchisenehmers im Rahmen des „Supplier-Buyer“-Modells miteinander.

Bei der Besteuerung eines Pauschalbeitrags ist dies zu beachten für Mehrwertsteuerzwecke als Dienstleistungen gilt die Einräumung ausschließlicher Nutzungsrechte im Rahmen eines Franchisevertrags (kommerzielle Konzession).

Kommt der Vertrag auf Nachzahlung zustande, so wird die Umsatzsteuer auf die Höhe der Pauschale am Tag des Inkrafttretens des Vertrages berechnet. Wenn der kommerzielle Konzessionsvertrag Vorauszahlungen vorsieht: eine einmalige Zahlung - vor der Übertragung des Rechts zur Nutzung des Komplexes der ausschließlichen Rechte; periodische Vergütung - vor Beginn des Quartals, für das sie gezahlt wird.

In diesem Fall ist der Rechteinhaber verpflichtet, die Mehrwertsteuer am Tag des Eingangs der Vorauszahlung auf der Grundlage ihrer Höhe und des geschätzten Satzes zu berechnen. Weiter innerhalb von fünf Kalendertage dem Nutzer eine Rechnung über die erhaltene Anzahlung ausstellen. Nach Übertragung des Rechts zur Nutzung des Rechtepakets (bei einmaliger Zahlung) bzw. Quartalsende (bei regelmäßiger Zahlung) berechnet der Rechteinhaber die Umsatzsteuer auf den gesamten Betrag der fälligen Vergütung und stellt eine Rechnung an der Nutzer. Der aus der Vorauszahlung gezahlte Steuerbetrag ist abzugsfähig.

Die sieben Gesichter der Pauschale

Um ein Franchise-Geschäft zu eröffnen, muss ein Unternehmer also eine Pauschalgebühr zahlen. Es scheint, dass alles einfach ist, aber es war nicht da.

Wenn Sie die Franchise-Angebote bei BIBOSS studieren, werden Sie feststellen, dass die Höhe der Pauschalgebühr von Franchise zu Franchise unterschiedlich ist - von 15.000 bis 2,5 Millionen Rubel- und manchmal gar nicht.

Zum Beispiel, keine Pauschale Die meisten Bekleidungsgeschäfte betreiben Franchising, ebenso wie Unternehmen, für die Franchising eine Möglichkeit ist, die Anzahl der Verkaufsstellen für ihre Produkte zu erhöhen. Je mehr Franchise-Unternehmen und je mehr Waren sie verkaufen, desto größer wird das Produktionsvolumen, was bedeutet, dass auch die Gewinne steigen. Deshalb verzichtet sie gut darauf, von ihren Partnern eine pauschale Gebühr zu verlangen.

Betrachtet man das Franchise aber als Produkt oder Dienstleistung, dann erfüllt die Pauschalgebühr die Funktion eines Preises und bildet sich nach einem bestimmten Preissystem. Von diesem Standpunkt aus betrachtet,

Das Franchise hat seine eigenen Kosten und Aufschläge, aus denen die Pauschalgebühr berechnet wird.

Aber Sie sollten auch den Aufschlag auf die Ware nicht vergessen - das Franchise. Erinnern wir uns an die wichtigste Preisregel - dies ist die Bereitstellung eines Produkts oder einer Dienstleistung zu dem Preis, den der Käufer zu geben bereit ist, und gleichzeitig wird der Verkäufer zufrieden sein. Das Franchise ist keine Ausnahme. Eine pauschale Gebühr ist der Betrag, den ein Unternehmer zu zahlen bereit ist, um ein Unternehmen unter einer bestimmten Marke und mit Hilfe eines Franchisegebers zu gründen. Je mehr er die Chancen schätzt, die er erwirbt, desto höher wird die Pauschale.

Die Höhe der Pauschalvergütung wird in jedem Fall vom Franchisegeber festgelegt, daher empfehlen wir Ihnen, sich mit den Grundsätzen zur Bildung einer Pauschalvergütung für mehrere Unternehmen vertraut zu machen.

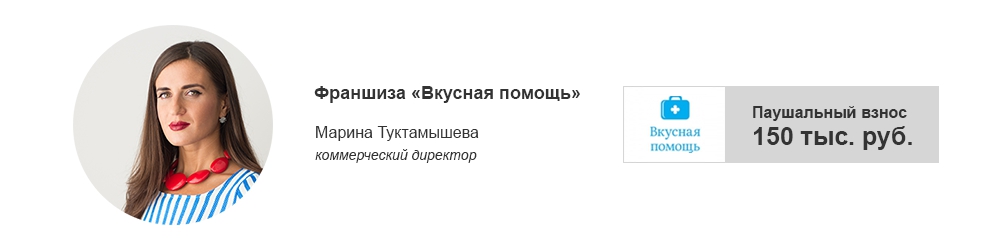

Ein Pauschalbeitrag für unser Unternehmen ist der Betrag, den ein Partner für die Nutzung der Marke Tasty Help zahlt.

Die pauschale Gebühr unserer Franchise kann genug genannt werden symbolisch. Dieser Betrag ist im kommerziellen Konzessionsvertrag festgelegt, der auf unbestimmte Zeit geschlossen wird.

Wir haben ein Franchise gegründet, nicht um einen pauschalen Beitrag zu erhalten, sondern um unsere Marke bekannter zu machen und die Verkaufsstellen unserer Produkte zu erhöhen. Deshalb erhöhen wir die Pauschale nicht, sind partnertreu und setzen uns für eine langfristige Arbeit ein.

Wir nehmen die pauschale Gebühr als ein gewisses Maß an Ernsthaftigkeit seitens des Franchisenehmers - seine Bereitschaft, die Marke zu vertreten und sein Geschäft mit uns auszubauen.

Das Fehlen einer Pauschalgebühr ist ein weiterer Vorteil des Franchiseangebots. Ohne Pauschalbetrag und Lizenzgebühren ist das Franchise mehr attraktiv und wettbewerbsfähig im Franchisemarkt.

Der Franchisenehmer zahlt also nur für die Warenmenge, die durch den zusammen mit dem gewerblichen Konzessionsvertrag abgeschlossenen Liefervertrag vorgesehen ist.

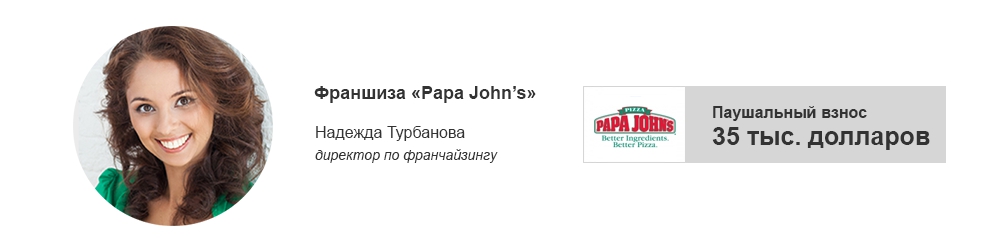

Die anfängliche Gebühr für den Kauf eines Papa John's-Franchise beträgt 35 Tausend Dollar. Zunächst einmal sind die Kosten für die pauschale Gebühr in Dollar darauf zurückzuführen, dass PJWRI das Master-Franchise von Papa John entwickelt, was bedeutet, dass PJWRI zunächst die Höhe der pauschalen Gebühr vereinbart und auch den Urheberrechtsinhaber bezahlt - Amerikanisches Unternehmen Papa John's - für die Eröffnung jeder Pizzeria, die von Sub-Franchisenehmern eröffnet wurde, und zahlt in Dollar.

Logischerweise akzeptieren wir auch von unseren Sub-Franchisenehmern eine Eintrittsgebühr in dieser Währung. Das ist es, was die meisten internationalen Unternehmen, die in Russland Franchising betreiben, tun, um sich davor zu schützen Währungsschwankungen die in unserem Land so üblich sind.

Es ist erwähnenswert, dass der Pauschalbeitrag eine besondere Ökonomie der Fehlkalkulation hat. Erstens hängt es mit der erwarteten Rentabilität eines Franchise-Unternehmens zusammen.

Wenn wir dieses Thema genauer betrachten, dann ist eine Pauschalgebühr zunächst eine Zahlung für das Recht, unter einer weltbekannten Marke zu arbeiten, für die bereitgestellten Technologien und Rezepte. Aber nicht nur.

Zum Beispiel deckt der von den Sub-Franchisenehmern gezahlte Anfangsbeitrag von Papa John auch die Kosten von PJWRI für die Durchführung von Schulungen für Franchisenehmer in Moskau, für die Reise der Spezialisten des Unternehmens zur Eröffnung einer Niederlassung in der Stadt des Franchisenehmers, für die Entwicklung eines Restaurantlayouts und eines Marketingplans , nach Zahlung stellt sich ein pauschales Sub-Franchisenehmer bereit, und vor allem, leistungsstarkes Verkaufstool- Standort für jeden Partner lokalisiert.

Sidorova Vera Vladimirovna, Chefberaterin der Firma PRAVOVEST

Heute werden wir unseren Lesern das Verfahren zur Bilanzierung und Steuerbilanzierung von Vorgängen zur Schaffung, zum Erwerb und zur Verwendung einer Marke vorstellen.

| Bezug Warenzeichen- dies ist eine Bezeichnung, die der rechtlichen Individualisierung von Waren, Werk- oder Dienstleistungen dient oder Einzelpersonen. Der Inhaber des ausschließlichen Rechts (Urheberrechtsinhaber) kann eine juristische Person oder eine natürliche Person sein, die eine unternehmerische Tätigkeit ausübt. Eine Marke kann eigenständig oder durch spezialisierte Firmen entwickelt werden, indem mit diesen ein Urheberauftragsvertrag abgeschlossen wird. Der rechtliche Schutz einer Marke erfolgt aufgrund ihrer staatlichen Registrierung oder aufgrund internationaler Verträge. Russische Föderation. Der Rechtsinhaber (eine Person, die gemäß dem festgelegten Verfahren ausschließliche Rechte eingetragen hat) kann sowohl die Marke als auch sein Recht an der Marke nutzen und darüber verfügen. Gemäß Art. 25, 26 des Gesetzes der Russischen Föderation vom 23. September 1992 Nr. 3520-1 gibt es zwei Möglichkeiten, die Rechte zur Nutzung einer Marke auf eine andere Person zu übertragen: Gewährung eines ausschließlichen Rechts (Zuteilung einer Marke) und Gewährung der Nutzungsrecht im Rahmen einer Lizenzvereinbarung. |

Als immaterielle Vermögenswerte ausgewiesene Marken werden zu ihren ursprünglichen Anschaffungskosten bilanziert (§ 6 PBU 14/2000). Wenn die Marke vom Rechteinhaber gegen Entgelt erworben wird, werden die Anschaffungskosten gleichzeitig als Summe der tatsächlichen Kosten des Erwerbs bestimmt (z. B. die an den Rechteinhaber (Verkäufer) gezahlten Beträge, Informationsdienste, Vergütung von Vermittlungsorganisationen, staatliche Registrierungspflicht usw.) mit Ausnahme der Mehrwertsteuer und anderer erstattungsfähiger Steuern (außer in Fällen, die in der Gesetzgebung der Russischen Föderation vorgesehen sind). Die Anschaffungskosten einer von der Organisation selbst geschaffenen Marke werden als Summe der tatsächlichen Kosten der Entwicklung, der Herstellung (aufgewendete materielle Ressourcen, Vergütungen, Leistungen Dritter, Abgaben usw.) ohne Mehrwertsteuer und andere erstattungsfähige Steuern ermittelt .

In der Steuerbuchhaltung ist das ausschließliche Recht an einer Marke ebenfalls ein immaterieller Vermögenswert (Abschnitt 3, Artikel 257 der Abgabenordnung der Russischen Föderation). Um eine Marke steuerlich als immateriellen Vermögenswert zu erfassen, müssen Anforderungen erfüllt werden, die im Wesentlichen denen der Rechnungslegung ähneln:

- Verwendung bei der Herstellung von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) oder für die Managementanforderungen der Organisation über einen längeren Zeitraum (über 12 Monate);

- Verfügbarkeit der Fähigkeit, dem Steuerzahler wirtschaftliche Vorteile (Einkommen) zu bringen;

- Verfügbarkeit ordnungsgemäß ausgefertigter Dokumente, die die Existenz des immateriellen Vermögenswerts selbst und (oder) des ausschließlichen Rechts des Steuerzahlers auf die Ergebnisse der geistigen Tätigkeit bestätigen.

Darüber hinaus gemäß Absatz 3 der Kunst. 257 der Abgabenordnung der Russischen Föderation werden die Kosten für immaterielle Vermögenswerte, die von der Organisation selbst geschaffen wurden, definiert als die Summe der tatsächlichen Kosten ihrer Erstellung, Herstellung (einschließlich Materialkosten, Arbeitskosten, Kosten für Dienstleistungen Dritter, Patent Gebühren im Zusammenhang mit der Erlangung von Patenten, Zertifikaten), mit Ausnahme der Steuerbeträge, die gemäß der Abgabenordnung der Russischen Föderation als Ausgaben ausgewiesen werden.

Beispielsweise erhöht die einheitliche Sozialsteuer nicht die Anschaffungskosten des von der Organisation geschaffenen immateriellen Vermögenswerts, sondern bezieht sich je nach gewählter Methode der Erfassung von Ausgaben und Einnahmen auf Ausgaben.

Es ist zu beachten, dass die derzeitige Gesetzgebung keine Bestimmungen enthält, die es ermöglichen, die Anschaffungskosten von immateriellen Vermögenswerten sowohl in der Buchhaltung als auch in der Steuerbuchhaltung zu ändern.

Bei der Betrachtung des Verfahrens zur Bilanzierung einer Marke als immaterieller Vermögenswert stellen sich folgende Fragen: Was bedeutet der Begriff „Verwendung bei der Herstellung von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) oder für Verwaltungszwecke“? Kann eine Marke als immaterieller Vermögenswert eingetragen werden, wenn sie vom Rechteinhaber nicht direkt bei der Herstellung von Waren verwendet, sondern im Rahmen einer Vereinbarung einer anderen Person zur Verfügung gestellt wird?

Gemäß Art. 22 des Gesetzes der Russischen Föderation vom 23. September 1992 Nr. 3520-1 gilt die Verwendung einer Marke als:

- seine Anwendung auf Waren, für die die Marke eingetragen ist, und (oder) deren Verpackung;

- die Verwendung einer Marke in der Werbung, in gedruckten Veröffentlichungen, auf amtlichen Formularen, auf Schildern, bei der Vorführung von Exponaten auf Ausstellungen und Messen in der Russischen Föderation, sofern vorhanden gute Gründe Nichtbenutzung einer Marke auf Waren und (oder) deren Verpackung.

In der Steuerbuchhaltung ist die Situation ähnlich. Um einen Gegenstand (einschließlich einer Marke) als immateriellen Vermögenswert anzuerkennen, ist es nämlich auch erforderlich, ihn bei der Herstellung von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) oder für Verwaltungszwecke zu verwenden. In diesem Fall ist jedoch daran zu erinnern, dass die Bereitstellung von Rechten des geistigen Eigentums gegen Gebühr aus steuerlichen Gründen als Erbringung von Dienstleistungen qualifiziert wird (z. B. in Artikel 148 der Abgabenordnung der Russischen Föderation). Diese Sichtweise wurde vom Finanzministerium der Russischen Föderation bestätigt. Auf diese Weise können Sie eine Marke, die anderen Personen zur Verfügung gestellt wird, als immateriellen Vermögenswert anerkennen, da sie die in Absatz 3 von Art. 257 der Abgabenordnung der Russischen Föderation ist nämlich direkt an der Erbringung der Dienstleistung beteiligt.

Wenn der Zweck des Erwerbs (Schaffens) eines Objekts geistigen Eigentums der spätere Weiterverkauf ist, dann findet trotz der Fähigkeit der Marke, dem Steuerzahler wirtschaftliche Vorteile (Einkommen) zu bringen, keine Verwendung bei der Herstellung von Waren (Werken, Dienstleistungen) statt. . Beamte des Finanzministeriums der Russischen Föderation gaben in diesem Fall keine konkrete Antwort auf die Frage nach der Möglichkeit, eine Marke als immateriellen Vermögenswert anzuerkennen, sondern wiesen nur darauf hin, dass die vor dem Verkauf eines ausschließlichen Rechts berechnete Abschreibung einer Marke dies nicht kann bei der Minderung des steuerpflichtigen Gewinns berücksichtigt werden. Aber seit wir reden In Bezug auf Abschreibungen hält es das Finanzministerium der Russischen Föderation offenbar für notwendig, solche Gegenstände des geistigen Eigentums als immaterielle Vermögenswerte anzuerkennen.

Wenn Objekte des geistigen Eigentums (einschließlich Marken) nicht für Aktivitäten verwendet werden, die auf die Erzielung von Einnahmen abzielen, werden sie nicht als immaterielle Vermögenswerte angesetzt. Folglich werden sie nicht abgeschrieben und die mit ihrer Anschaffung (Entstehung) verbundenen Kosten werden bei der Berechnung der Einkommensteuer nicht berücksichtigt und mindern den steuerpflichtigen Gewinn nicht.

Zu beachten ist, dass Abschreibungen für eine eingetragene Marke für noch nicht produzierte Produkte steuerlich als Aufwand anerkannt werden können, sofern die Marke beispielsweise zu Werbezwecken genutzt wird.

Abschreibung des ausschließlichen Rechts an einer Marke In der Rechnungslegung werden die Anschaffungskosten immaterieller Vermögenswerte durch Abschreibung auf eine der in der Verordnung über die Rechnungslegungsgrundsätze (Klauseln 14, 15 PBU 14/2000) festgelegten Arten zurückgezahlt:

- linear;

- im Verhältnis zum Produktionsvolumen;

- nachlassendes Gleichgewicht.

Die Abschreibung von immateriellen Vermögenswerten wird in der Buchhaltung entweder auf der Gutschrift von Konto 05 „Abschreibung von immateriellen Vermögenswerten“ oder auf der Gutschrift von Konto 04 auf einem speziellen Unterkonto widergespiegelt, das in den Rechnungslegungsgrundsätzen festgelegt werden sollte.

Bei der Einräumung des Nutzungsrechtes einer Marke an eine andere Person aufgrund eines Lizenzvertrages muss der Rechteinhaber eine getrennte Buchführung und Abschreibung dieses Vermögenswerts führen (§ 25 PBU 14/2000).

Die Abschreibung des ausschließlichen Rechts an einer Marke in der Buchhaltung bezieht sich auf die Ausgaben für die gewöhnliche Tätigkeit, wenn die Marke direkt vom Rechteinhaber verwendet wird oder die Einräumung von Rechten die Haupttätigkeit der Organisation ist. Wenn die Übertragung des Rechts auf immaterielle Vermögenswerte gegen eine Gebühr zur vorübergehenden Nutzung nicht Gegenstand der Tätigkeit der Organisation ist, sollte der aufgelaufene Abschreibungsbetrag als Teil der Betriebsausgaben berücksichtigt werden (Ziffer 5 der PBU 10/99).

In der Steuerbuchhaltung werden die Ergebnisse der geistigen Tätigkeit und andere Gegenstände des geistigen Eigentums, die dem Steuerpflichtigen gehören, von ihm zur Erzielung von Einkünften verwendet werden und deren Kosten durch auflaufende Abschreibungen zurückgezahlt werden, als abnutzbares Vermögen anerkannt (Absatz 1, Artikel 256 der Abgabenordnung der Russischen Föderation). Die Abschreibung des ausschließlichen Rechts auf eine Marke ist in den mit der Herstellung und dem Verkauf verbundenen Kosten enthalten (Artikel 253 der Abgabenordnung der Russischen Föderation). Bei der Einräumung des Nutzungsrechts an einer Marke richtet sich die Abrechnung nach der Art der Tätigkeit: Handelt es sich bei dieser Tätigkeit um die Haupttätigkeit, so werden die anfallenden Abschreibungsbeträge auch in die Herstellungs- und Vertriebskosten eingerechnet (§ 2 Abs. 1 , Absatz 1, Artikel 265 der Abgabenordnung RF). Andernfalls werden die Kosten für die Instandhaltung der im Rahmen des Vertrags übertragenen immateriellen Vermögenswerte (einschließlich Abschreibungen) als nicht vertriebliche Aufwendungen bilanziert.

Es ist zu beachten, dass es in der Abgabenordnung keinen direkten Hinweis auf dieses Abrechnungsverfahren gibt, da die Norm von Abs. 1 S. 1 S. 1 Kunst. 265 der Abgabenordnung der Russischen Föderation ist nur in Bezug auf die Kosten für die Instandhaltung des im Rahmen eines Leasingvertrags (Leasingvertrag) übertragenen Eigentums (einschließlich der Abschreibung dieses Eigentums) definiert. Und nach Art. 128 des Zivilgesetzbuches der Russischen Föderation (im Folgenden als Zivilgesetzbuch der Russischen Föderation bezeichnet) sind die Ergebnisse geistiger Tätigkeit, einschließlich der ausschließlichen Rechte an ihnen (geistiges Eigentum), ein eigenständiger Gegenstand des Zivilrechts.

Veräußerung eines immateriellen Vermögenswerts Gemäß Absatz 22 der PBU 14/2000 wird der Wert von immateriellen Vermögenswerten, deren Nutzung für die Zwecke der Herstellung von Produkten, der Durchführung von Arbeiten und der Erbringung von Dienstleistungen oder für die Verwaltungsbedürfnisse der Organisation (aufgrund des Ablaufs B. eines Patents, Zertifikats, anderer Schutztitel, Abtretung (Verkauf) ausschließlicher Rechte an den Ergebnissen geistiger Tätigkeit oder aus anderen Gründen), unterliegt der Abschreibung. Wenn sich Abschreibungsabzüge in der Buchhaltung des Kontos 05 „Abschreibungen auf immaterielle Vermögenswerte“ widerspiegeln, werden Gegenstände und Beträge der kumulierten Abschreibungsabzüge gleichzeitig abgeschrieben. Erträge und Aufwendungen aus der Abschreibung immaterieller Vermögenswerte werden in den Buchungsunterlagen in der Berichtsperiode ausgewiesen, auf die sie sich beziehen. Bei der Übertragung des ausschließlichen Rechts an einer Marke spiegelt die Buchhaltung des Rechteinhabers die Veräußerung von immateriellen Vermögenswerten und Einnahmen aus der Übertragung des ausschließlichen Rechts wider (§ 22 PBU 14/2000). Mittel aus dem Verkauf des ausschließlichen Rechts an einer Marke sind in den Betriebseinnahmen enthalten, und Aufwendungen im Zusammenhang mit dem Verkauf, der Veräußerung und anderen Abschreibungen von immateriellen Vermögenswerten sind in den Betriebsausgaben enthalten (Klausel 11 PBU 10/99).

Wenn die Rechte an einer Marke übertragen werden, spiegelt sich ihre Veräußerung auch in der Steuerbilanz wider und die Einnahmen aus dem Verkauf werden erfasst (Absatz 1, Artikel 249 der Abgabenordnung der Russischen Föderation). Bitte beachten Sie, dass Kap. 25 der Abgabenordnung der Russischen Föderation enthält praktisch keine besonderen Bestimmungen zum Verfahren zur Bilanzierung von Vorgängen zum Verkauf von immateriellen Vermögenswerten. Und im obigen Artikel der Abgabenordnung sprechen wir über den Erhalt von Erlösen aus dem Verkauf von Waren (Werken, Dienstleistungen) und Eigentumsrechten, ohne die Rechte an den Ergebnissen geistiger Tätigkeit zu erwähnen. Jedoch in Art. 41 der Abgabenordnung der Russischen Föderation jeder wirtschaftliche Vorteil in Form von Geld oder Sachleistungen berücksichtigt, wenn er bewertet werden kann und in dem Umfang, in dem dieser Vorteil bewertet werden kann, und in Übereinstimmung mit der Abgabenordnung der Russischen Föderation bestimmt wird Russische Föderation, wird steuerlich als Einkommen anerkannt.

In der Steuerbilanz (Artikel 323 der Abgabenordnung der Russischen Föderation) wird der Gewinn (Verlust) aus der Veräußerung von abschreibungsfähigem Vermögen auf der Grundlage einer analytischen Buchführung für jedes Objekt zum Zeitpunkt der Erfassung von Erträgen (Aufwendungen) ermittelt. Allerdings ist das Verfahren zur Anerkennung von Ausgaben bei der Veräußerung eines zu gering abgeschriebenen Objekts des geistigen Eigentums in der Abgabenordnung nicht eindeutig geregelt. Es scheint möglich, die Bestimmungen der Absätze zu erweitern. 8 S. 1 Kunst. 265 der Abgabenordnung der Russischen Föderation, die für das Anlagevermögen definiert ist.

Absätze sind ähnlich formuliert. 1 S. 1 Kunst. 268 der Abgabenordnung der Russischen Föderation, der festlegt, dass der Steuerzahler beim Verkauf von Waren und (oder) Eigentumsrechten das Recht hat, die Einnahmen aus solchen Vorgängen um die Kosten der verkauften Waren und (oder) Eigentumsrechte sowie beim Verkauf zu kürzen abnutzbares Vermögen - nach seinem Restwert. Da es sich bei immateriellen Vermögenswerten um abnutzbare Vermögenswerte handelt, kann diese Regel auch auf sie angewendet werden. Es sei darauf hingewiesen, dass der Gesetzgeber diese Bestimmung in Bezug auf die Bestimmung des Restwerts nur auf Immobilien entsprechend Absatz 1 der Kunst bezieht. 257 der Abgabenordnung der Russischen Föderation, - zum Anlagevermögen.

In Anbetracht der Verbreitung allgemeine Bestimmungen Bilanzierung von Transaktionen über den Verkauf von Waren (Werke, Dienstleistungen), Eigentumsrechte für Transaktionen über den Verkauf (Abtretung) von immateriellen Vermögenswerten, scheint folgendes Bilanzierungsverfahren möglich: Gewinn aus der Übertragung des Rechts an einer Marke unterliegt der Einbeziehung in die Steuerbemessungsgrundlage im Berichtszeitraum, in dem es sich um ein Zugeständnis handelte (Artikel 323 der Abgabenordnung der Russischen Föderation); Der Verlust aus dem Verkauf von immateriellen Vermögenswerten wird gleichmäßig über den Zeitraum, der als Differenz zwischen der Nutzungsdauer dieses immateriellen Vermögenswerts und der tatsächlichen Betriebsdauer bis zum Zeitpunkt des Verkaufs bestimmt wird, in den sonstigen Aufwendungen erfasst (Klausel 3, Artikel 268 der Steuer Kodex der Russischen Föderation).

Einräumung des Rechts zur Nutzung einer Marke Wie bereits erwähnt, kann das Recht zur Nutzung einer Marke vom Rechteinhaber (Lizenzgeber) einem anderen übertragen werden juristische Person oder eine Einzelperson (Lizenznehmer), die im Rahmen eines Lizenzvertrags unternehmerische Tätigkeiten in Bezug auf alle oder einen Teil der Waren ausübt, für die eine Marke eingetragen ist. Der Lizenzvertrag muss die Bedingung enthalten, dass die Qualität der Waren des Lizenznehmers nicht geringer ist als die der Waren des Lizenzgebers, und dass der Lizenzgeber die Einhaltung dieser Anforderung überwacht. Es ist auch möglich, eine Marke im Rahmen eines gewerblichen Konzessionsvertrags zu übertragen: Eine Partei (Rechtsinhaber) verpflichtet sich, der anderen Partei (Nutzer) gegen eine Gebühr für einen Zeitraum oder ohne Angabe eines Zeitraums das Recht zur Nutzung im Rahmen der Geschäftstätigkeit des Nutzers zu gewähren eine Reihe von ausschließlichen Rechten des Urheberrechtsinhabers, einschließlich des Rechts auf einen Firmennamen und (oder) die kommerzielle Bezeichnung des Rechteinhabers, für geschützte kommerzielle Informationen sowie für andere Objekte von ausschließlichen Rechten, die in der Vereinbarung vorgesehen sind - eine Marke, eine Dienstleistungsmarke usw. (Artikel 1027 des Bürgerlichen Gesetzbuchs der Russischen Föderation).

In der Ausübung des lizenzierten Handels (auch international) werden folgende Arten der Vergütung im Rahmen von Lizenzverträgen akzeptiert:

- Lizenzgebühren - regelmäßige Zahlungen (feste Beträge oder Prozentsätze) während der gesamten Laufzeit des Lizenzvertrags;

- pauschale (einmalige) Zahlungen - die im Lizenzvertrag festgelegten Beträge, die auf einmal oder in Raten in mehreren Schritten gezahlt werden;

- kombinierte (gemischte) Zahlungen - periodische Zahlungen (Lizenzgebühren) in Kombination mit einer Pauschalzahlung.

Wenn der Erhalt von Einnahmen nicht Gegenstand der Aktivitäten der Organisation ist, werden Einnahmen im Rahmen einer Lizenzvereinbarung als betriebliche Einnahmen eingestuft. Gleichzeitig werden gemäß Paragraph 15 der PBU 9/99 Lizenzzahlungen für die Nutzung von geistigem Eigentum (wenn dies nicht Gegenstand der Haupttätigkeit der Organisation ist) unter der Annahme zeitlicher Tatsachensicherheit in der Rechnungslegung erfasst Wirtschaftstätigkeit und die Bedingungen der entsprechenden Vereinbarung.

Ist die Einräumung von Nutzungsrechten in einem Lizenzvertrag für einen bestimmten Zeitraum vorgesehen und wird gleichzeitig eine einmalige Zahlung geleistet, so gilt diese für die gesamte Laufzeit des Vertrages. In der Berichtsperiode erhaltene Erträge, die sich jedoch auf die folgenden Berichtsperioden beziehen, werden in der Bilanz als separater Posten als Rechnungsabgrenzungsposten ausgewiesen. Somit werden einmalige Zahlungen auf Konto 98 „Rechnungsabgrenzung“ mit anschließender Abschreibung auf die Erträge der laufenden Periode zu Beginn des Berichtszeitraums, auf den sie sich beziehen, während der Vertragslaufzeit ausgewiesen.

Wenn Lizenzzahlungen regelmäßiger Natur sind (Lizenzgebühren) und der Vertrag die Häufigkeit der Abgrenzung und Zahlung festlegt, erfasst der Rechteinhaber solche Zahlungen in der Buchhaltung als Teil der Einnahmen des Zeitraums, auf den sie sich beziehen, d. h. in dem die Recht, sie anzuerkennen, entsteht.

Das Verfahren zur Erfassung von Einkünften aus der Bereitstellung einer Marke zur Verwendung in der Steuerbuchhaltung hängt auch davon ab, ob diese Art von Tätigkeit die Haupttätigkeit ist.

Wenn die Einräumung von Rechten die Haupttätigkeit der Organisation ist, werden Lizenzzahlungen als Einnahmen aus Verkäufen (Artikel 249 der Abgabenordnung der Russischen Föderation) verbucht, wenn es sich nicht um die Haupttätigkeit handelt, als nicht betriebliche Einnahmen (Klausel 5 von Artikel 250 der Abgabenordnung der Russischen Föderation).

Nach der Abgrenzungsmethode werden Lizenzgebühren unabhängig von tatsächlichen Einnahmen in der Berichtsperiode erfasst, in der sie angefallen sind. Geld(Absatz 1, Artikel 271 der Abgabenordnung der Russischen Föderation). Und nach Abs. 3 S. 4 Kunst. 271 der Abgabenordnung der Russischen Föderation für nicht operative Einnahmen in Form von Lizenzgebühren (einschließlich Lizenzgebühren) für die Nutzung von geistigem Eigentum ist das Datum des Einkommenseingangs das Datum der Abrechnung gemäß den Bedingungen der abgeschlossenen Vereinbarungen oder Vorlage der als Berechnungsgrundlage dienenden Belege an den Steuerzahler oder der letzte Tag des Berichts-(Steuer-)Tageszeitraums. Dies ist in der Regel der letzte Tag des Monats oder Quartals.

Die Pauschalzahlung wird gleichmäßig während der Laufzeit des Lizenzvertrags am letzten Tag des Monats oder Quartals anerkannt (Abschnitt 2, Artikel 271 der Abgabenordnung der Russischen Föderation).

Bei der kombinierten (gemischten) Berechnungsform wird eine einmalige Zahlung pauschal in voller Höhe und Lizenzgebühren - wie sie anfallen - in das Einkommen einbezogen.

Nach der Barmethode werden Einnahmen aus der Bereitstellung einer Marke zur Nutzung an dem Tag erfasst, an dem die Gelder auf Bankkonten oder an der Kasse der Organisation eingehen (Artikel 273 der Abgabenordnung der Russischen Föderation).

Beim Erhalt von Tantiemen

Nach Erhalt einer Pauschalzahlung

Abrechnung mit dem Lizenznehmer Die Nutzerorganisation berücksichtigt das erworbene Recht zur Nutzung der Marke auf einem außerbilanziellen Konto in der im Vertrag festgelegten Bewertung. Gemäß Absatz 26 der PBU 14/2000 werden periodische Zahlungen für das gewährte Recht zur Nutzung von Objekten des geistigen Eigentums, die auf die im Vertrag festgelegte Weise und innerhalb der im Vertrag festgelegten Bedingungen berechnet und gezahlt werden, vom Lizenznehmer in die Ausgaben des Berichtszeitraums aufgenommen .

Einmalige Zahlungen werden in der Buchhaltung als abgegrenzte Ausgaben ausgewiesen und während der Vertragslaufzeit in der von der Organisation festgelegten Weise (gleichmäßig, proportional zum Produktvolumen usw.) in dem Zeitraum abgeschrieben sie beziehen sich (Artikel 65 der Rechnungslegungsvorschriften) . Ausgaben für Zahlungen für das Recht zur Nutzung geistigen Eigentums sind in den Ausgaben der gewöhnlichen Geschäftstätigkeit als Ausgaben im Zusammenhang mit der Herstellung und dem Verkauf von Produkten und dem Verkauf von Waren (Werken, Dienstleistungen) (Klausel 5 PBU 10/99) enthalten und enthalten in die Kosten der verkauften Waren oder Aufwendungen für den Verkauf, die zum Zweck der Erzielung eines Finanzergebnisses für die gewöhnlichen Aktivitäten der Organisation bestimmt werden.

Lizenzgebühren werden steuerlich als sonstige mit Produktion und Vertrieb verbundene Ausgaben (Abschnitt 37, Absatz 1, Artikel 264, Absatz 8, Absatz 2, Artikel 256 der Abgabenordnung der Russischen Föderation) anerkannt und bei der Bildung berücksichtigt Bemessungsgrundlage für die Einkommensteuer. Solche Kosten auf der Grundlage von Art. 318 der Abgabenordnung der Russischen Föderation sind indirekt und beziehen sich vollständig auf die Ausgaben des aktuellen Berichtszeitraums (Steuerperiode) (Artikel 318 Absatz 2 der Abgabenordnung der Russischen Föderation).

Geschäfte machen in modernen Bedingungen ist mit vielen Risiken und Investitionen verbunden. Aber es gibt eine Möglichkeit, das Risiko zu reduzieren, Investitionen und Zeit für die sogenannte Förderung des Unternehmens zu reduzieren, wenn Sie Franchising anwenden. Lassen Sie uns über diese Technologie sprechen und ihre Vor- und Nachteile herausfinden.

Das Konzept des Franchising

Viele Geschäftsbegriffe sind ungewohnt oder irreführend. Dennoch wird man sich mit der Liquidierung des eigenen Analphabetismus in modernen Wirtschaftsnamen abfinden müssen.

Franchising ist also die Organisation eines Unternehmens auf der Grundlage einer Vereinbarung, bei der das Franchisegeber-Unternehmen (Produkteigentümer) dem Unternehmer oder Franchisenehmer-Unternehmen die Rechte überträgt, die Dienstleistungen und Produkte des Franchisegebers zu verkaufen. Mit anderen Worten, der Franchisegeber – der Eigentümer der Marke – überträgt auf vertraglicher Basis das Recht, eine erfolgreich am Markt befindliche Marke, Technologie oder andere Produkte zu nutzen. Ein Franchisenehmer kann eine Einzelperson oder eine Organisation sein, die ein Produkt und das Recht zur Nutzung einer Marke auf der Grundlage eines Konzessionsvertrags kauft.

Bedingungen der Vereinbarung

Der abgeschlossene Vertrag sieht folgende Bestimmungen vor:

- Das Franchisenehmerunternehmen verpflichtet sich, das Produkt unter Verwendung des Namens, der Marke, der Marketingtechnologien, der Werbung und der Unterstützungsmechanismen des Verkäufers gemäß den vom Urheberrechtsinhaber festgelegten Geschäftsregeln zu verkaufen.

- Der Franchisegeber unterstützt den Franchisenehmer, indem er alle Ressourcen bereitstellt, die für den Einstieg erforderlich sind - Werbung, Material, Beratung, bietet maximale Rabatte beim Kauf von Waren und Geräten. Finanzielle Kosten für Vorbereitung und Eröffnung Auslauf vollständig vom Franchisenehmer getragen. Eine solche Vereinbarung wird als Franchise bezeichnet und ist definiert als ein vorgefertigtes Geschäftssystem, das es einem Unternehmen ermöglicht, mit Gewinn zu arbeiten und die schwierige anfängliche Gründungsphase zu umgehen.

Das alles geschieht natürlich nicht umsonst. Und hier treten die Verpflichtungen des Markenkäufers in den Vordergrund, die als Pauschalzahlungen und Lizenzgebühren bezeichnet werden. Lassen Sie uns nun herausfinden, wie sich die Kosten eines Franchisevertrags zusammensetzen, welche Beiträge und mit welcher Häufigkeit beim Abschluss eines solchen Vertrages erforderlich sind.

Franchise: Pauschalbetrag, Lizenzgebühren und Investitionen

Der Einsatz von Franchising reduziert Risiken erheblich und garantiert einen schnellen und erfolgreichen Markteintritt. Das Franchise hat bestimmte Kosten, die Folgendes beinhalten:

- Eine pauschale Gebühr, die auf einmal gezahlt wird und das Recht zur Nutzung der Marke bestätigt. Seine Größe wird in den Bedingungen der Vereinbarung festgelegt, abhängig vom Bekanntheitsgrad der Organisation, die das Franchise anbietet.

- Der Markeninhaber erhält eine regelmäßige Zahlung, die als Lizenzgebühr bezeichnet wird. Dies ist eine Art Analogon der Miete, deren Höhe und Häufigkeit der Zahlung ebenfalls vom Verkäufer festgelegt wird.

Ein unerfahrener Geschäftsmann sollte bedenken, dass er neben dem Kauf eines Franchise auch Investitionen tätigen wird, einschließlich des Erwerbs von Anlagevermögen (Räumlichkeiten, Ausrüstung) und Betriebskapital. Aber oft deckt ein Teil des Pauschalbeitrags die Kosten für die Unterstützung der Geschäftseröffnung, Personalschulung, Werbung u Rechtsbeistand, sowie Unterstützung bei der Erstellung der Buchhaltung.

Pauschalbetrag

Lassen Sie uns das Wesen des Pauschalbeitrags definieren. Dies ist die bedeutendste Zahlung in der Franchise, die das Recht gewährt und bestätigt, Handelsaktivitäten unter der Marke des Franchisegebers durchzuführen, wobei seine bewährten Technologien und natürlich Waren verwendet werden.

Die Pauschalgebühr ist im Kern der tatsächliche Preis der erworbenen Lizenz. Das Hauptkriterium für seine Größe ist der vom verkaufenden Unternehmen berechnete prognostizierte wirtschaftliche Effekt. Der Pauschalbeitrag wird einmalig in einem Betrag gezahlt. Es ist möglich, Ratenzahlungen zu verwenden, jedoch für einen relativ kurzen Zeitraum.

Lizenzzahlung: Konzept und Bedeutung

Neben der einmaligen Gebühr zahlt der Franchisenehmer gemäß den Franchisebedingungen regelmäßig monatliche, vierteljährliche oder jährliche Zahlungen an den Rechteinhaber. Das ist königlich. Eine solche Zahlung ist ein Teil der Einnahmen, die der Käufer der Marke im Rahmen seiner eigenen Handelstätigkeit erhält. Die Höhe kann vertragsgemäß als Festbetrag oder als Prozentsatz des Bruttoeinkommens angegeben werden.

Für den effektiven Betrieb des Franchisenehmers sollte die Zahlung von Lizenzgebühren nicht überbewertet werden, da in solchen Fällen die Rentabilität des Unternehmens so stark sinkt, dass es keinen Sinn macht, ein Franchise zu kaufen. Die gleichen Kriterien gelten für die Höhe des Pauschalbeitrags.

Aber selbst eine unangemessen geringe Lizenzgebühr wird es dem Franchisegeber nicht ermöglichen, ein Netzwerk von Unternehmen effektiv zu verwalten, das heißt, der Schlüssel zum Erfolg des Franchising ist die optimale Berechnung der Basiszahlungen. Daher kann die Frage, was Lizenzgebühren und eine Pauschalgebühr im Franchising sind, wie folgt beantwortet werden: Dies ist ein Indikator für die Rentabilität eines Franchise. Grundsätzlich ist es die Höhe der Lizenzgebühren, die die Rentabilität dieser Akquisition bestimmt.

Interaktion der Parteien

Im Idealfall verfolgt jede der Parteien beim Franchising ihre eigenen Interessen – Gewinn erzielen, Risiken minimieren. Der Franchisenehmer erhält im Rahmen der Tätigkeit einen Gewinn auf der Grundlage der im Rahmen des Franchise erworbenen Privilegien, und der Franchisegeber, der an einer hohen Rentabilität des Unternehmens interessiert ist, erhält eine monatliche Vergütung in Form einer Lizenzgebühr.

Gewissenhafte Partner, die aneinander interessiert sind, überschätzen daher die Höhe der Beiträge nicht und legen sie auf der Grundlage eines realistisch vorhersehbaren wirtschaftlichen Nutzens fest, der durch Berechnung ermittelt wird und sich auf die Praxis bereits getätigter Verkäufe stützt. Es gibt viele Beispiele für eine solche Zusammenarbeit in der Weltwirtschaft.

Gewissenhafte Partner, die aneinander interessiert sind, überschätzen daher die Höhe der Beiträge nicht und legen sie auf der Grundlage eines realistisch vorhersehbaren wirtschaftlichen Nutzens fest, der durch Berechnung ermittelt wird und sich auf die Praxis bereits getätigter Verkäufe stützt. Es gibt viele Beispiele für eine solche Zusammenarbeit in der Weltwirtschaft.

Wir haben also herausgefunden, dass Lizenzgebühren und eine Pauschalgebühr die Vergütung des Rechteinhabers sind, die der Käufer für die Dienste der Einräumung des Rechts zur Nutzung des geistigen Eigentums zahlt.

In den Rechnungsbüchern beider Parteien wird der Abschluss eines Handelskonzessionsvertrags in den Bilanzkonten 04 „Immaterielle Vermögenswerte“ und 98 „Rechnungsabgrenzung“ für die Höhe der regelmäßigen Zahlungen (Lizenzgebühren und Pauschalbeiträge) ausgewiesen erfolgt durch Belastungs- und Gutschriftskonto 76 „Schuldner und Gläubiger“.

* Berechnungen verwenden Durchschnittsdaten für Russland

Bisher enthält die russische Steuergesetzgebung keine Steuermerkmale, die spezifisch für das Franchising sind. Dies bedeutet, dass ein einzelner Unternehmer, der einen gewerblichen Konzessionsvertrag abgeschlossen hat, wie im Fall der Eröffnung eigenes Unternehmen können zwischen allgemeinen und vereinfachten Steuersystemen wählen.

Bei der Wahl eines regulären (allgemeinen) Steuersystems zahlt ein Unternehmer die folgenden Steuern: persönliche Einkommenssteuer (PIT), Mehrwertsteuer (MwSt.), Versicherungsprämien(früher ESN). Einkünfte, die ein Franchisenehmer-Einzelunternehmer erhält, unterliegen der Einkommensteuer in Höhe von 13% (Kapitel 23 „Einkommensteuer von Einzelpersonen“ der Abgabenordnung der Russischen Föderation). Wie in anderen Fällen der Geschäftstätigkeit unterliegt diese Art der Steuer allen Einkünften, die der Franchisenehmer aus der Geschäftstätigkeit erhält, abzüglich der tatsächlich entstandenen und nachgewiesenen Ausgaben, die in direktem Zusammenhang mit dem Erhalt dieser Einkünfte stehen (die sog berufsbedingte Steuerabzüge). Zu den Aufwendungen gehören gezahlte Versicherungsprämien. Welche abzugsfähigen Aufwendungen in der Erklärung anzugeben sind, bestimmt der Steuerpflichtige selbst in der gleichen Weise, wie die steuerlichen Aufwendungen gemäß dem Kapitel „Körperschaftsteuer“ ermittelt werden.

Die Hauptkosten, die einem einzelnen Unternehmer bei der Durchführung eines kommerziellen Konzessionsvertrags entstehen können, sind die Kosten für die staatliche Registrierung des Franchisevertrags (einschließlich der staatlichen Gebühr), die Kosten für die Vergütung des Franchisegebers (Lizenzgebühren und eine Pauschale Entgelt sind analog zu den mit der Herstellung und/oder dem Vertrieb verbundenen Aufwendungen enthalten), Aufwendungen für Schulungen des Franchisenehmers (für den Fall, dass die Schulungsvergütung im Vertrag getrennt von der Pauschalvergütung ausgewiesen und gesondert vergütet wird), Aufwendungen in der Form des Kaufpreises von Waren, die der Franchisenehmer direkt vom Franchisegeber oder anderen Lieferanten kauft (allerdings nur für den Fall, dass der Franchisenehmer sie später im Rahmen seiner Geschäftstätigkeit weiterverkauft), die Kosten für die Werbung für die Produkte, die der Benutzer verkauft oder produziert, die ihm erbrachten Dienstleistungen oder die ausgeführten Arbeiten. Auch Werbekosten sind oft in der Höhe der Lizenzgebühren enthalten, was durchaus verständlich ist, da der Franchisegeber ein direktes Interesse daran hat, den Verkauf von Produkten unter seiner Marke anzukurbeln. Allerdings, wenn es gibt Werbekampagne vom Franchisegeber initiiert, hat der Franchisenehmer auch das Recht, für seine Tätigkeit in der Region, in der er sie ausübt, zu werben. In diesem Fall mindern seine Werbeausgaben die Bemessungsgrundlage.

Gemäß Artikel 346.16 Absatz 1 Unterabsatz 20 der Abgabenordnung der Russischen Föderation kann ein Franchisenehmer mit einem vereinfachten Steuersystem die Werbekosten für hergestellte oder gekaufte und / oder verkaufte Waren, Arbeiten oder Dienstleistungen als Ausgaben berücksichtigen. ein Warenzeichen oder eine Dienstleistungsmarke. Das Abrechnungsverfahren ist in Artikel 264 der Abgabenordnung der Russischen Föderation angegeben. Werbekosten, die im Kodex nicht erwähnt sind, werden in Höhe von höchstens 1% der Verkaufserlöse erfasst, die gemäß Artikel 249 der Abgabenordnung der Russischen Föderation bestimmt werden.

Wir wiederholen, dass es möglich ist, solche Ausgaben nur zu berücksichtigen, wenn der Unternehmer alle seine Ausgaben auf Papier bestätigen kann. Wenn er nicht hat erforderliche Dokumente Nachweis der Höhe der Aufwendungen, so beträgt der Berufssteuerabzug 20 % der Gesamteinnahmen, die der Leistungsberechtigte im Rahmen seiner unternehmerischen Tätigkeit erzielt.

Die Gebühr des Franchisegebers beinhaltet auch die Mehrwertsteuer (MwSt.). Hierzu muss dem Nutzer eine Rechnung mit Angabe der Gesamtvergütung und der entsprechenden Mehrwertsteuer vorliegen, die ihm vom Rechteinhaber ausgehändigt wird. Gemäß Artikel 164 der Abgabenordnung der Russischen Föderation beträgt der Mehrwertsteuersatz für Waren und Dienstleistungen im ganzen Land 18 %. Es gibt jedoch bestimmte Ausnahmen: bestimmte Produkte für Kinder, bestimmte Lebensmittel, Zeitschriften und Bücher mit pädagogischem Charakter sowie einzelne medizinische Produkte des Haushalts und ausländische Produktion werden mit 10 % besteuert. Der Betrag der Mehrwertsteuer auf Zahlungen an den Franchisegeber wird auf die übliche Weise abgezogen, die in den Artikeln 171 und 172 der Abgabenordnung der Russischen Föderation geregelt ist. Der Anspruch auf Umsatzsteuer entsteht erst nach Zahlung der Pauschale. Bei Lizenzgebühren kann die Mehrwertsteuer nach jeder Vergütungszahlung an den Rechteinhaber abgezogen werden. Dementsprechend werden Steuerabzüge von den Kosten anderer Arbeiten oder Dienstleistungen, die für die Durchführung unternehmerischer Aktivitäten im Rahmen eines Handelskonzessionsvertrags erforderlich sind, auch gemäß den Bestimmungen von Kapitel 21 der Abgabenordnung der Russischen Föderation vorgenommen.

Fertige Ideen für Ihr Unternehmen

Der Begünstigte - ein einzelner Unternehmer zahlt auch Versicherungsprämien (früher wurden sie als einheitliche Sozialsteuer bezeichnet) in Höhe von 34% Löhne. Für einige Arten von Aktivitäten ist ein Vorzugssatz für Versicherungsprämien verfügbar (z. B. für Organisationen, die im Bereich der Informationstechnologien oder Erbringung von Ingenieurdienstleistungen, Unternehmen, die Menschen mit Behinderungen beschäftigen, und eine Reihe anderer Unternehmen).

Wenn der Unternehmer das vereinfachte Steuersystem (STS) bevorzugt, dann in diesem Fall Zinsrate für Steuern je nach Art der Vereinfachung zwischen 6 und 15 % betragen. Ein zusätzlicher Vorteil ist das Fehlen von Zuweisungen an außerbudgetäre Fonds, wenn der einzelne Unternehmer keine Mitarbeiter hat. Die Steuer wird auf Einkünfte erhoben, die ein einzelner Unternehmer während des Besteuerungszeitraums in Form von Bar- oder Sachleistungen erhält, abzüglich der zur Erzielung von Gewinnen verwendeten Ausgaben. Die für einen solchen Abzug anerkannten Ausgaben richten sich nach den Bestimmungen von Kapitel 25 der Abgabenordnung der Russischen Föderation. Die Ausgaben von Steuerzahlern, die sich für das vereinfachte Besteuerungssystem entschieden haben, werden nach ihrer tatsächlichen Zahlung gemäß Art. 346.17 der Abgabenordnung der Russischen Föderation. Und in Übereinstimmung mit Absatz 1 der Kunst. 252 der Abgabenordnung der Russischen Föderation können die erhaltenen Einkünfte um Ausgaben gekürzt werden, wenn diese wirtschaftlich gerechtfertigt sind, durch Dokumente bestätigt werden, die den gesetzlichen Anforderungen entsprechen, und für unternehmerische Aktivitäten zur Erzielung von Einkünften vorgelegt werden. Wenn die Ausgaben nicht mindestens eine dieser Anforderungen erfüllen, wird es nicht dazu beitragen, das zu versteuernde Einkommen zu reduzieren.

Im Falle von einzelne Unternehmer Betrieb im Rahmen einer kommerziellen Konzessionsvereinbarung, umfassen solche in den Kosten enthaltenen Ausgaben die Kosten für die Zahlung einer Pauschalgebühr und Lizenzgebühren, Ausgaben in Form des Kaufpreises von Waren, die vom Franchisegeber oder anderen Lieferanten gekauft wurden, die Kosten für die Schulung für den Betrieb ein Franchiseunternehmen.

Einzelunternehmer, die sich für das vereinfachte Steuersystem entschieden haben, zahlen die Steuern vierteljährlich. Somit müssen sie für das Jahr vier Zahlungen leisten: jeweils für das erste, zweite, dritte und vierte Quartal. Die Zahlung für die ersten drei Quartale für Einzelunternehmer im vereinfachten Steuersystem muss spätestens am 25. Tag des auf den Berichtsmonat folgenden Monats eingegangen sein (dh spätestens am 25. April, 25. Juli und 25. Oktober). Und die Steuer auf das vereinfachte Steuersystem für das vierte Quartal des Berichtsjahres wird spätestens am 30. April bezahlt nächstes Jahr. Ein Unternehmer kann Steuern auf eine Quittung über die Sberbank oder eine Zahlungskarte über das Girokonto eines einzelnen Unternehmers oder mit Hilfe einer Kundenbank zahlen. Der Steuerbetrag kann um die Höhe der Festbeiträge gekürzt werden, höchstens jedoch um die Hälfte. Das bedeutet, dass ein einzelner Unternehmer über das vereinfachte Steuersystem von 6 % den Steuersatz auf 3 % senken kann.

Fertige Ideen für Ihr Unternehmen

Seit 2013 kann ein einzelner Unternehmer das sogenannte Patentbesteuerungssystem (PSN) wählen, das ein Ersatzsystem für vereinfachte (STS), unterstellte (UTII) und Agrarsteuer (ESHN) ist. Ein freiwilliger Wechsel in das Patentbesteuerungssystem mit einem Steuersatz von 6 % ist möglich. Darüber hinaus kann es gleichzeitig mit anderen Steuerregelungen angewendet werden. Für seine Anwendung ist es jedoch erforderlich, dass die durchschnittliche Mitarbeiterzahl des Unternehmens 15 Personen nicht überschreitet und die Gesamteinnahmen aus dem Verkauf aller Dienstleistungen und Waren 60 Millionen Rubel pro Jahr nicht überschreiten.

8 Personen studieren heute dieses Geschäft.

30 Tage lang war dieses Unternehmen 2496 Mal interessiert.

Anerkannte Marke. Mehr als 330 Partner in Russland und der GUS. Eigene Produktion nach europäischen Standards.

Ivan Tee Russland. Heilgebühren. Gesundheitswissen. Elixier des Lebens.