மொத்த தொகை: அம்சங்கள் மற்றும் ராயல்டிகளில் இருந்து வேறுபடுத்தும் பல அம்சங்கள்! மொத்த தொகை மற்றும் ராயல்டி. உரிமையளிப்பில் ராயல்டி மற்றும் மொத்த தொகை கட்டணம் என்ன

போதும் ஒரு பெரிய எண்ணிக்கைதொழில்முனைவோர் இப்போது புதிதாக உருவாக்கப்பட்ட பிராண்டின் கீழ் தங்கள் சொந்த தொழிலைத் தொடங்குவதைப் பற்றி சிந்திக்கிறார்கள், ஆனால் போதுமானதாக இல்லை பிரபலமான பெயர்.

இருப்பினும், உரிமையாளருக்கு அதிக எண்ணிக்கையிலான ஆபத்துகள் உள்ளன, அவை பொருத்தமான ஒப்பந்தத்தில் கையெழுத்திடும் முன் வரிசைப்படுத்தப்பட வேண்டும்.

மொத்த தொகை

தங்கள் சொந்த உரிமையைத் திறப்பது பற்றி யோசித்துக்கொண்டிருக்கும் வணிகர்களால், மொத்தத் தொகையின் கருத்து என்ன என்பதை இன்னும் முழுமையாகப் புரிந்துகொள்ள முடியவில்லை.

உண்மையில், இது ஆச்சரியமல்ல, ஏனெனில் இந்த காலஇருந்து நாட்டுக்கு வந்தார் ஆங்கில மொழிஅனைவருக்கும் சொந்தமானது அல்ல.

அத்தகைய கட்டணத்தின் வரையறையை நீங்கள் வழங்கினால், இது உரிமையாளரின் உண்மையான வெற்றி என்று மாறிவிடும்..

ஒவ்வொரு உரிமையும் ஒரே நேரத்தில் சிறிய எண்ணிக்கையிலான பகுதிகளைக் கொண்டுள்ளது, மேலும் அவற்றில் ஒன்று அத்தகைய மொத்தக் கட்டணமாகும்.

பெரும்பாலும் ஒரு சூழ்நிலை உள்ளதுபெரிய வணிகங்கள் தங்கள் சொந்த வணிகத்தை வளர்க்க சிறிய நிறுவனங்களின் உதவியை நாடும்போது. இந்த வகையான ஒத்துழைப்பு ஒவ்வொரு தரப்பினருக்கும் உகந்ததாகும், ஏனெனில் இது பரஸ்பர நன்மைகளைத் தருகிறது.

இந்த உறவின் அர்த்தம் இதுதான் ஒரு பெரிய தொழிலதிபர் தனது சிறிய ஒன்றைப் பயன்படுத்துவதற்கு மாற்றுகிறார்:

- தொழில்நுட்பம்.

- தயாரிப்புகள்.

- சேவைகள்.

- முத்திரை.

அதே நேரத்தில், பரஸ்பர ஒத்துழைப்புக்கான ஒப்பந்தத்தை உருவாக்குவது கட்டாயமாகும், இது அத்தகைய பங்களிப்பை வழங்குகிறது.

சேவைகளை வழங்குவதற்காக பங்குதாரரால் கட்டணம் செலுத்தப்பட வேண்டும்.

மொத்த பணம்

உண்மையில், மொத்த தொகையாக பணம் செலுத்துவது அரிதாகவே பயன்படுத்தப்படுகிறது.

பெரும்பாலும் இது சில சந்தர்ப்பங்களில் மட்டுமே பயன்படுத்தப்படுகிறது, பங்குதாரர் சந்தையில் இன்னும் அறியப்படாதபோது, அவர் மீது சந்தேகங்கள் உள்ளன:

- மேற்கொள்ள முடியும்சரியான செயல்படுத்தல்.

- வெற்றிகரமாக நடத்த முடியும்வளர்ச்சி வெளியீடு.

பெரும்பாலும், ஒரு குறிப்பிட்ட உரிமத்தின் கீழ் உற்பத்தி செய்யப்படும் பொருட்களைக் கட்டுப்படுத்த முடியாத சூழ்நிலையில் பங்களிப்பு பயன்படுத்தப்படுகிறது.

இங்கே, உரிமையாளரால் சரியான கணக்கீட்டிற்கு தேவையான அனைத்து குறிப்பிட்ட தரவையும் பெற முடியாது.

பெரும்பாலும், கட்டணம் முழு உரிம விலையில் இருபது முதல் இருபது சதவிகிதம் ஆகும்.

மொத்த வரி

மொத்தத் தொகையைத் தவிர, இன்னொன்றும் உள்ளது நிலையான கட்டணம்இது மொத்த வரி எனப்படும்.

மொத்த வரிஒரு நிலையான கட்டணம், குறிப்பிட்ட அளவுகளில் வசூலிக்கப்படுகிறது, இது எந்த வகையிலும் அனைத்து வகையான பொருளாதார மாறிகளையும் சார்ந்தது.

பெரும்பாலும், கட்டணம் முழு உரிம விலையில் இருபது முதல் இருபது சதவிகிதம் ஆகும்.

கூடுதலாக, அத்தகைய மொத்த வரியானது செலவுகளின் வகைக்கு காரணமாக இருக்கலாம், இது முழு உற்பத்தியின் நேரடி அளவை எந்த வகையிலும் சார்ந்து இல்லை என்ற உண்மையையும் தனித்தனியாகக் குறிப்பிடுவது மதிப்பு.

கட்டணம் மற்றும் இடுகைகள்

கம்பிகள் வேறுபட்டவை:

- மாற்றங்கள்;

- அளவு நுழைகிறதுமொத்த நிறுவப்பட்ட மூலதனம்.

இந்த மாற்றங்கள் அனைத்து வகையான உரிமையாளர் சேவைகளையும் நேரடியாக வழங்கும் செயல்பாட்டில் நேரடியாக பிரதிபலிக்க வேண்டும். இதேபோன்ற நிறுவப்பட்ட மூலதனம் இளைய பங்குதாரரால் பங்களிக்கப்பட வேண்டும்.

அத்தகைய சேவைகளை நேரடியாக வழங்குவதன் மூலம், உரிமையாளர் அதன் முழு இயக்கத்தையும் பல்வேறு இடுகைகளுடன் பிரதிபலிக்கிறது, எடுத்துக்காட்டாக, மூலதனத்திற்கான பங்களிப்பு.

அத்தகைய வயரிங் அனைத்து இயக்கங்களும் பல்வேறு ஆவணங்களால் ஆதரிக்கப்பட வேண்டும்.

அதே நேரத்தில், உரிமையாளர் அனைத்து ஒப்புக்கொள்ளப்பட்ட சேவைகளை வழங்கும் போது, மூலதனத்தின் அனைத்து இயக்கத்தையும் கணக்கில் எடுத்துக்கொள்ள வேண்டும்.

மொத்த தொகை மற்றும் மாதாந்திர ராயல்டிகள்

இப்போது உரிமையைப் பெறுவதன் மூலம் உங்கள் சொந்த வணிகத்தை உருவாக்குவது ஒரு பிரபலமான வழியாகும்.

அத்தகைய உரிமையைப் பெறுவதோடு, தொழில்முனைவோர் பல்வேறு போனஸ்களைப் பெறுகிறார். இதில் அடங்கும்:

- போதும் குறைந்த விலைபொருட்களுக்கு, இது பின்னர் வணிகத்தை நடத்த பயன்படுத்தப்படும்.

- அனைத்து ஊழியர்களுக்கும் அனுபவம் வாய்ந்த உரிமையாளர்களால் பயிற்சி அளிக்கப்படும்வணிகம் மற்றும் சேவைகளை வழங்குவதில் தகுதியானவர்கள் மட்டுமே பணியாற்ற வேண்டும் என்பதால், இது வணிகத்தை மேம்படுத்த உதவும்.

- இருந்து தொடர்ந்து ஆதரவுபெரிய நிறுவனம்.

- அங்கீகரிக்கப்பட்ட வகை சேவை வழங்கப்படுகிறது அல்லது நன்கு அறியப்பட்ட பிராண்ட்.அத்தகைய அமைப்பு, அதன் புகழ் காரணமாக, வாடிக்கையாளர்களின் நிலையான ஓட்டத்துடன் வழங்கப்படும், இது நேரடி வளர்ச்சி மற்றும் தொடர்ந்து வளர்ந்து வரும் வருமானத்தை இலக்காகக் கொண்ட ஒவ்வொரு தொழிலதிபருக்கும் மிக முக்கியமான குறிகாட்டியாகும்.

பங்களிப்பின் உகந்த அளவு, அத்துடன் ராயல்டிகளும் பங்களிக்கின்றன கல்வியறிவு மற்றும் வெற்றிகரமான வளர்ச்சிவணிக.

ஒரு உரிமையை வாங்கும் போது, பங்குதாரர் ஒரு குறிப்பிட்ட தொகையை செலுத்த வேண்டும், மேலும் மொத்த தொகை இந்த கட்டணத்தில் ஒரு பெரிய பகுதியாகும்.

கட்டணம் பொதுவாக ஒரு முறை மட்டுமே செலுத்தப்படும்.அதே நேரத்தில், அதை தவணைகளில் செலுத்தலாம் அல்லது மொத்த தொகையில் உடனடியாக வழங்கலாம். இருப்பினும், பெரும்பாலும், பெரிய கூட்டாளர்களுக்கு குறுகிய காலத்தில் பணம் தேவைப்படுகிறது.

மற்றும் இங்கே கருத்து உள்ளது ராயல்டிமுற்றிலும் எதிர் வகையான கொடுப்பனவுகளுக்கு காரணமாக இருக்கலாம். குறிப்பிட்ட உரிமையை வாங்கிய துணை நிறுவனத்தால் இந்தப் பணம் செலுத்தப்பட வேண்டும்.

அதே நேரத்தில், ராயல்டிகள் இரண்டு முற்றிலும் வேறுபட்ட வகைகளாக இருக்கலாம்:

- நிர்ணயிக்கப்பட்ட தொகைஇது ஒப்பந்தத்தில் முன்கூட்டியே ஒப்புக் கொள்ளப்பட்டுள்ளது.

- ஒரு குறிப்பிட்ட சதவீதம், இது இணை நிறுவனத்தின் லாபத்தில் இருந்து வசூலிக்கப்படுகிறது.

தங்கள் வணிகத்தின் வெற்றிகரமான செயல்பாட்டை உறுதிப்படுத்த, பங்குதாரர்கள் தங்களுக்கான சிறந்த ராயல்டியைத் தேர்ந்தெடுக்க வேண்டும், ஒவ்வொரு தரப்பினருக்கும் மிகவும் பயனுள்ளதாக இருக்கும்.

ராயல்டி அதிகமாக இருந்தால், இந்த உரிமையிலிருந்து ஒரு குறிப்பிட்ட லாபம் மிகவும் குறைத்து மதிப்பிடப்படும். இந்த காரணத்திற்காக, வணிகத்தின் முழு புள்ளியும் விரைவாக இழக்கப்படலாம்.

உங்கள் சொந்த வணிகத்தைத் திறக்க, ஒரு உரிமையை நேரடியாக வாங்கும் போது, இந்த சலுகை எவ்வளவு கவர்ச்சிகரமான மற்றும் லாபகரமானது என்பதை நீங்களே தீர்மானிக்க, கட்டணம் மற்றும் ராயல்டிகளின் அளவு குறித்து நீங்கள் சிறப்பு கவனம் செலுத்த வேண்டும்.

ராயல்டி விகிதம்

பங்களிப்புக்கும் ராயல்டிக்கும் இடையே ஒரு பெரிய வித்தியாசம் உள்ளது, முதல் கட்டணம் நேரடியாக பெரிய தொழிலதிபரால் தீர்மானிக்கப்படுகிறது, இரண்டாவது ஒரு குறிப்பிட்ட விகிதத்தை பிரதிபலிக்கிறது.

பங்களிப்புக்கும் ராயல்டிக்கும் இடையே ஒரு பெரிய வித்தியாசம் உள்ளது, முதல் கட்டணம் நேரடியாக பெரிய தொழிலதிபரால் தீர்மானிக்கப்படுகிறது, இரண்டாவது ஒரு குறிப்பிட்ட விகிதத்தை பிரதிபலிக்கிறது.

ராயல்டி விகிதம்- இது ஒரு குறிப்பிட்ட தொகையாகும், இது உரிமையாளரின் பதிப்புரிமையைப் பயன்படுத்துவதற்கான வெகுமதியாகப் பயன்படுத்தப்படுகிறது.

இது உண்மையைக் குறிக்கிறது பெறப்பட்ட ஒப்பந்தத்தின் கீழ் பங்குதாரர் செலுத்த வேண்டிய கட்டாயம்:

- முத்திரை.

- பிராண்ட்.

அதே நேரத்தில், ராயல்டிகளின் நிறுவப்பட்ட விலையில் என்பதை கவனத்தில் கொள்ள வேண்டும் அனைத்து வகையான துணை நிரல்களையும் உள்ளடக்கியது:

- பலதரப்பட்ட பதவி உயர்வுகள்.

- விலை அனைத்து சந்தைப்படுத்தல்.

- பயிற்சி செலவுகள்பணியாளர்கள்.

- தேவையான தகவல்களின் இடம்நேரடியாக இந்த பிராண்டின் இணையதளத்தில்.

ராயல்டியை இரண்டு வெவ்வேறு வழிகளில் கணக்கிடலாம்:

- முத்திரையின் ஒரு குறிப்பிட்ட சதவீதம். ஒரு குறிப்பிட்ட தயாரிப்புக்கு கடையில் பலவிதமான விளிம்புகளைப் பயன்படுத்தும் சூழ்நிலைகளில் இந்த வகை பெரும்பாலும் பயன்படுத்தப்படுகிறது.

- நிலையான வரையறுக்கப்பட்ட கணக்கீடு.கட்டணம் நிரந்தரமானது மற்றும் ஒப்பந்தத்தை நேரடியாக சார்ந்துள்ளது. ஒதுக்கப்பட்ட தொகையானது அதிக எண்ணிக்கையிலான குறிகாட்டிகளைப் பொறுத்தது, எடுத்துக்காட்டாக, பயன்படுத்தப்படும் கட்டிடத்தின் பரப்பளவு, புதிய மற்றும் வழக்கமான வாடிக்கையாளர்களின் எண்ணிக்கை மற்றும் அனைத்து உரிமையாளர் சேவைகளின் விலை. பெரும்பாலும், இந்த வகை நிரந்தர வருமானத்தின் முழு அளவையும் கணக்கிட கடினமாக இருக்கும் நிறுவனங்களால் பயன்படுத்தப்படுகிறது.

- முழு நிறுவன விற்றுமுதலிலிருந்து கணக்கிடப்பட்ட சதவீதம்.இப்போது இந்த வகை ராயல்டி மிகவும் பிரபலமானதாகக் கருதப்படுகிறது, ஏனெனில் ஒப்பந்தத்தில் குறிப்பிடப்பட்ட ஒரு குறிப்பிட்ட சதவீதம் கணக்கிடப்படுகிறது.

ராயல்டி உரிமை

அத்தகைய கருத்து என்பது பொருள் குறிப்பிட்ட கட்டணம், ஒரு கூட்டாளரால் மேற்கொள்ளப்படுகிறது, அனைத்து வகையான ரியல் எஸ்டேட் பொருட்களுக்கும் அவரது நேரடி உரிமைக்கு மாற்றப்பட்டது, அத்துடன் பல்வேறு தொழில்நுட்ப சாதனங்கள்.

காப்புரிமைகளால் பாதுகாக்கப்படும் பல்வேறு நிலைகளைப் பயன்படுத்துவதற்கான நேரடி உரிமையைப் பெறுவதற்காக இந்த வழக்கில் பணம் செலுத்தப்படுகிறது.

உரிமையைப் பெறும்போது, இழப்பீடு வசூலிக்கப்பட வேண்டும் பங்குதாரருக்கு அப்புறப்படுத்த முழு உரிமை உண்டு:

- முத்திரை.

- சின்னம்.

- முழக்கம்.

இதன் மூலம், வாடிக்கையாளர்களை நீங்களே ஈர்க்கலாம், ஏனெனில் நீங்கள் தேவையில்லை குறிப்பிடத்தக்க வகையில்உங்கள் பிராண்டின் வளர்ச்சி அல்லது உருவாக்கத்தில் முதலீடு செய்யுங்கள்.

மொத்தக் கட்டணம் இல்லாமல் உரிமையாளராக

Franchise என்றால் ஒரு குறிப்பிட்ட நிறுவனத்தின் உரிமைகளின் ஒரு குறிப்பிட்ட தொகுப்புமுற்றிலும் மாறுபட்ட நிறுவனங்களின் அறிவுசார் சொத்தைப் பயன்படுத்த.

அத்தகைய விளக்கங்கள் ஒப்பந்தத்துடன் இணைக்கப்பட வேண்டும், இது இரண்டு ஒத்துழைக்கும் கட்சிகளுக்கு இடையில் முடிவடைகிறது, தங்களுக்கு இடையே ஒரு உரிமையை முறைப்படுத்துகிறது.

ஒப்பந்தத்தின் உரையில் நேரடியாக தகவல் வழங்கப்பட வேண்டும்என்ன கவலை பற்றி இரு கட்சிகளின் உறவு.

உடன்படிக்கையால் மொத்த தொகை செலுத்துதல் குறிப்பிடப்படவில்லை, என்று அர்த்தம் ஒரு பெரிய நிறுவனம் கட்டணம் இல்லாமல் ஒத்துழைப்பை வழங்குகிறது.

இந்த வழியில், அதிக எண்ணிக்கையிலான ஆர்வமுள்ள தொழில்முனைவோரை ஈர்க்கிறதுபொருட்களை விநியோகிக்க விரும்புபவர்கள்.

அத்தகைய சூழ்நிலையில், அழைக்கப்படும் வியாபாரி உறவுகள், இதில் ஒரு நிறுவனம் பல்வேறு பொருட்களை உற்பத்தி செய்து மொத்தமாக விற்பனை செய்யும், மற்றொன்று இந்த தயாரிப்புகளை விநியோகித்து உற்பத்தி நிறுவனத்தின் லேபிளின் கீழ் விற்பனை செய்யும்.

அதே நேரத்தில், அத்தகைய பொருட்களின் முழு உரிமையாளர் எப்போதும் நேரடியாக உரிமையாளரே ஆவார், அவர் தயாரிப்புகளை விற்பனை செய்வதற்கான நடைமுறைக்கான அனைத்து விதிகளையும் சுயாதீனமாக ஆணையிட முடியும்.

டீலருக்கே இந்த ஒப்பந்தம்பெரிய செலவுகள் எதுவும் இருக்காது என்பதால், ஒரு குறிப்பிட்ட நன்மையும் இருக்கும்.

இருப்பினும், அத்தகைய சூழ்நிலையில் பெரிய லாபம் ஈட்டுவது அவருக்கு கடினமாக இருக்கும், பெரும்பாலும் இந்த தயாரிப்பின் சப்ளையர் வணிக மேம்பாடு மற்றும் இலாப அதிகரிப்புக்கான வாய்ப்பை வழங்குவதில்லை.

"ஒட்டு மொத்த பங்களிப்பு என்றால் என்ன?" என்ற கேள்விக்கு சுருக்கமாக உண்மையில் பதிலளிக்க முடியும் - இது உரிமையின் விலை.

சிலருக்கு, இந்த பதில் போதுமானதாக இருக்கலாம், ஆனால் அதிக ஆர்வமுள்ள மற்றும் ஆர்வமுள்ள நபர், உரிமையை வாங்கப் போகிறார், இந்த எளிய விளக்கத்தில் திருப்தி அடைய மாட்டார்.

எனவே மொத்த தொகை என்றால் என்ன? அது எப்படி, எந்த அளவுருக்கள் மூலம் உருவாகிறது? மொத்த தொகைக்கும் ராயல்டிக்கும் வித்தியாசம் உள்ளதா? மேலும் அவை எவ்வாறு ஒருவருக்கொருவர் வேறுபடுகின்றன? சில உரிமையாளர்களின் மொத்தத் தொகை ஏன் ஒரு மில்லியனுக்கும் அதிகமாக உள்ளது, மற்றவை முற்றிலும் இல்லை?

இந்த கேள்விகளுக்கு பதிலளிக்க முயற்சிப்போம்.

மொத்த தொகை என்பது...

ரஷ்ய வணிக சொற்களஞ்சியத்தில் "முழு பங்களிப்பு" என்ற சொற்றொடரின் சொற்பிறப்பியல் மிகவும் சுவாரஸ்யமானது.

அதன் நவீன வடிவத்தில் உரிமம் பெறுவது அமெரிக்காவில் வடிவம் பெற்றது என்ற போதிலும், ரஷ்ய அகராதியில் அமெரிக்காவில் உரிமையின் விலையைக் குறிக்கும் சொல் உரிமைகட்டணம்(ஆங்கிலத்திலிருந்து மொழிபெயர்க்கப்பட்டது - உரிம கட்டணம்) - ரூட் எடுக்கவில்லை. அதற்கு பதிலாக, நாங்கள் ஜெர்மன் வார்த்தையான டை பௌஷேலைப் பயன்படுத்துகிறோம், இது மொழிபெயர்ப்பு அர்த்தத்தில் டெர் பாஷ் என்ற தொடர்புடைய வார்த்தையிலிருந்து பெறப்பட்டது. "ஏதோ ஒரு தடிமனான துண்டு".

இன்னும் விசித்திரமான உண்மை என்னவென்றால், கொள்கையளவில், மொத்தத் தொகை பங்களிப்பின் வரையறை மற்றும் பொதுவாக ஒரு வகை தொழில் முனைவோர் செயல்பாடு என உரிமையளிப்பது ரஷ்ய சட்டத்தில் இல்லை. இருப்பினும், சிவில் குறியீட்டில் இந்த கருத்துக்கள் இல்லாததால், உரிமையளிப்பது நம் நாட்டில் இல்லை அல்லது சட்டப்பூர்வமாக்கப்படவில்லை என்று அர்த்தமல்ல. ரஷ்யாவில் உரிமையளிப்பது வேலை செய்கிறது, ஆனால் இன்னும் வணிக சலுகை ஒப்பந்தத்தால் கட்டுப்படுத்தப்படுகிறது (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் கட்டுரைகள் 1027-1040). அதே இடத்தில், ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 1030 இல், வணிக சலுகை ஒப்பந்தத்தில் பயனர் ("உரிமையாளர்" என்பதைப் படிக்கவும்) உரிமையாளருக்கு ("உரிமையாளர்" என்று படிக்கவும்) ஊதியம் குறித்த ஒரு விதி இருக்கலாம் என்று குறிப்பிடப்பட்டுள்ளது. ) ஒரு முறை மற்றும் / அல்லது குறிப்பிட்ட காலமுறை நிலையான கொடுப்பனவுகளின் வடிவத்தில் ("ஒட்டுத்தொகை" மற்றும் "ராயல்டிகளை" படிக்கவும்).

இந்த வழியில், மொத்த தொகை ஆகும்வணிகச் சலுகை ஒப்பந்தத்தின் கீழ் உரிமையாளருக்கு உரிமையாளருக்குச் செலுத்தும் நிலையான தொகை. நடைமுறையில், ஒரு தொழில்முனைவோர், ஒரு உரிமையை வாங்கி, ஒரு உரிமையாளருடன் ஒரு ஒப்பந்தத்தை முடித்து, தனது பெயர், தொழில்நுட்பங்கள், தரநிலைகள் மற்றும் தயாரிப்புகளைப் பயன்படுத்தி, உரிமையாளரின் வர்த்தக முத்திரையின் கீழ் வணிகத்தை நடத்துவதற்கான உரிமையைப் பெறுகிறார்.

மொத்த தொகை மற்றும் ராயல்டி

மேலே குறிப்பிட்டுள்ளபடி, ஒரு வணிக சலுகை ஒப்பந்தம் ஒரு முறை, ஒரு முறை பணம் செலுத்துதல் மற்றும் குறிப்பிட்ட கால இடைவெளிகளுக்கு வழங்குகிறது. மொத்த தொகைஒரு முறை செலுத்தும் முறை. பணம் செலுத்தி மறந்து விடுங்கள்.வணிக சலுகை ஒப்பந்தம் முடிவடைந்தவுடன் உடனடியாக செலுத்தப்படுவதால், இது நுழைவு கட்டணம் அல்லது ஆரம்ப கட்டணம் என்றும் அழைக்கப்படுகிறது. மொத்தக் கட்டணத்தைச் செலுத்திய பின்னரே, உரிமையாளருக்கும் உரிமையாளருக்கும் இடையே செயலில் உள்ள தொடர்பு தொடங்குகிறது.

ஃபிரான்சைஸ் பிசினஸில் மொத்தத் தொகை மட்டும் முதலீடு அல்ல என்பதை நினைவில் கொள்ளுங்கள். ஃபிரான்சைஸ் பிசினஸைத் தொடங்குவதற்கான முதலீடுகள் மொத்தமாக மட்டும் அல்ல. உபகரணங்கள் வாங்குதல், பொருட்கள் வாங்குதல், பணியாளர்கள் செலுத்துதல், வாடகை போன்றவற்றை யாரும் ரத்து செய்யவில்லை. BIBOSS இல் உள்ள உரிமையாளரின் பிரதிநிதியிடம் இந்தத் தகவலைக் கோருவதன் மூலம் ஆரம்ப முதலீடு எதற்காகச் செலவிடப்படும் என்பதை நீங்கள் அறியலாம்.

மொத்த தொகை: கணக்கியலில் இடுகைகள்

செலவுகள் மற்றும் வருவாயின் மற்ற பொருட்களைப் போலவே, மொத்தக் கட்டணத்தைச் செலுத்துவது உரிமையாளர் மற்றும் உரிமையாளரின் கணக்கியல் மற்றும் வரிவிதிப்பு ஆகியவற்றில் பிரதிபலிக்கிறது.

ஃபிரான்சைஸிங் நடவடிக்கைகளுக்கு தரப்பினரின் கணக்கியல் பரிவர்த்தனைகளை பதிவு செய்வதற்கான விதிகள் PBU 14/2007 "அசாத்திய சொத்துக்களுக்கான கணக்கு" என்ற விதியின் அடிப்படையில் அமைந்துள்ளது.

2006 ஆம் ஆண்டு முதல் உரிமம் வழங்கும் முறையின்படி வளர்ந்து வரும் மற்றும் 1000 க்கும் மேற்பட்ட உரிமையாளர் நிறுவனங்களைக் கொண்ட ஒரு நிறுவனத்தின் உதாரணத்தைப் பயன்படுத்தி மொத்த தொகை பங்களிப்பின் கணக்கியல் மற்றும் வரிவிதிப்பு முறையைக் கவனியுங்கள். இந்த உரிமையின் பொருளாதார மாதிரி 370 ஆயிரம் ரூபிள் தொகையில் மொத்த தொகையை செலுத்துவதற்கு மட்டுமே வழங்குகிறது.

மூலம், 33 பெங்குவின் நிறுவனத்திற்கு உரிமையாளர் ஒப்பந்தத்தின் கீழ் செயல்பாடு முக்கியமானது என்பதைக் கவனத்தில் கொள்ள வேண்டும், எனவே, ஒப்பந்தத்தின் கீழ் ஊதியம் பெறுவது - ஒரு மொத்த தொகை - விற்பனை வருமானத்தில் பிரதிபலிக்கிறது. நிறுவனத்திற்கு உரிமையளிப்பது முக்கிய நடவடிக்கையாக இல்லாவிட்டால், நுழைவு கட்டணம் இயக்க வருமானத்தில் பிரதிபலிக்கிறது.

மொத்தப் பங்களிப்பைப் பெறும்போது, பயன்படுத்தவும் கணக்கு பதிவுகள் 51/62, 76, மற்றும் 60 செலுத்தும் போது, 76/51.

கட்டணம் பற்றி பேசுகிறேன். "33 பெங்குவின்" உரிமையாளரின் கணக்கியல் துறையானது, 97 "ஒத்திவைக்கப்பட்ட செலவுகள்" கணக்கில் ஒத்திவைக்கப்பட்ட செலவினங்களில் மொத்த தொகை பங்களிப்பை கணக்கில் எடுத்துக்கொள்கிறது. மேலும், மொத்த தொகை பங்களிப்பு ஒப்பந்தத்தின் காலப்பகுதியில் சாதாரண நடவடிக்கைகளின் செலவுகளுக்கு சமமான பங்குகளாகக் கூறப்படும். 33 பெங்குவின் உரிமையைப் பொறுத்தவரை, 5 ஆண்டுகளுக்குள்.

எதிர்காலத்தில், உரிமையாளர் மற்றும் உரிமையாளரின் கணக்கியல் துறைகள் "சப்ளையர்-வாங்குபவர்" மாதிரியின் கட்டமைப்பிற்குள் ஒருவருக்கொருவர் தொடர்பு கொள்கின்றன.

மொத்தத் தொகை பங்களிப்பின் வரிவிதிப்பு பற்றி பேசுகையில், அதை மனதில் கொள்ள வேண்டும் VAT நோக்கங்களுக்காகஃபிரான்சைசிங் (வணிகச் சலுகை) ஒப்பந்தத்தின் கீழ் பயன்படுத்துவதற்கான பிரத்யேக உரிமைகளை வழங்குவது சேவைகளை வழங்குவதாகக் கருதப்படுகிறது.

ஒப்பந்தம் அடுத்த கட்டணத்தின் விதிமுறைகளின் அடிப்படையில் முடிவடைந்தால், ஒப்பந்தம் நடைமுறைக்கு வரும் தேதியில் மொத்த தொகை செலுத்தும் தொகையில் VAT விதிக்கப்படும். வணிக சலுகை ஒப்பந்தம் முன்கூட்டியே பணம் செலுத்துவதற்கு வழங்கினால்: ஒரு முறை கட்டணம் - பிரத்தியேக உரிமைகளின் வளாகத்தைப் பயன்படுத்துவதற்கான உரிமையை மாற்றுவதற்கு முன்; காலமுறை ஊதியம் - அது செலுத்தப்படும் காலாண்டின் தொடக்கத்திற்கு முன்.

இந்த வழக்கில், அதன் தொகை மற்றும் மதிப்பிடப்பட்ட விகிதத்தின் அடிப்படையில், முன்கூட்டியே பணம் பெறப்பட்ட தேதியில் VAT கணக்கிட வலது வைத்திருப்பவர் கடமைப்பட்டிருக்கிறார். மேலும் ஐந்திற்குள் காலண்டர் நாட்கள்பெறப்பட்ட முன்பணத்திற்கான விலைப்பட்டியல் பயனருக்கு வழங்கவும். உரிமைகளின் தொகுப்பைப் பயன்படுத்துவதற்கான உரிமையை மாற்றிய பிறகு (ஒரு முறை பணம் செலுத்துவதற்கு) அல்லது காலாண்டின் முடிவில் (அவ்வப்போது பணம் செலுத்துவதற்கு), உரிமைதாரர் செலுத்த வேண்டிய ஊதியத்தின் முழுத் தொகையிலும் VAT ஐக் கணக்கிட்டு விலைப்பட்டியலை வழங்குகிறார். பயனீட்டாளர். முன்பணத்திலிருந்து செலுத்தப்பட்ட வரித் தொகை கழிக்கப்படும்.

மொத்தத் தொகையின் ஏழு முகங்கள்

எனவே, ஒரு உரிமையாளர் வணிகத்தைத் திறக்க, ஒரு தொழில்முனைவோர் மொத்தக் கட்டணத்தைச் செலுத்த வேண்டும். எல்லாம் எளிமையானது என்று தோன்றுகிறது, ஆனால் அது இல்லை.

BIBOSS இல் உள்ள உரிமைச் சலுகைகளைப் படித்தால், மொத்தத் தொகைக் கட்டணத்தின் அளவு உரிமையிலிருந்து உரிமைக்கு மாறுபடும் என்பதை நீங்கள் கவனிப்பீர்கள் - 15 ஆயிரம் முதல் 2.5 மில்லியன் ரூபிள் வரை- மற்றும் சில நேரங்களில் இல்லை.

உதாரணத்திற்கு, மொத்த தொகை இல்லைபெரும்பாலான துணிக்கடைகள் உரிமையளிப்பில் இயங்குகின்றன, அதே போல் தங்கள் தயாரிப்புகளுக்கான விற்பனை நிலையங்களின் எண்ணிக்கையை அதிகரிக்க உரிமையாக்கம் ஒரு வழியாகும். அதிக உரிமையுடைய நிறுவனங்கள் மற்றும் அவை விற்கும் பொருட்கள், உற்பத்தியின் அளவு அதிகமாக இருக்கும், அதாவது லாபமும் அதிகரிக்கும். அதனால்தான் அதன் கூட்டாளர்களிடமிருந்து மொத்தக் கட்டணத்தை வசூலிக்காமல் நன்றாகச் செயல்படுகிறது.

ஆனால் நீங்கள் உரிமையை ஒரு தயாரிப்பு அல்லது சேவையாகப் பார்த்தால், மொத்தக் கட்டணம் ஒரு விலையின் செயல்பாட்டைச் செய்கிறது மற்றும் ஒரு குறிப்பிட்ட விலை நிர்ணய முறையின்படி உருவாகிறது. இந்தக் கண்ணோட்டத்தில்,

உரிமைக்கு அதன் சொந்த செலவு மற்றும் மார்க்அப் உள்ளது, அதில் இருந்து மொத்த தொகை கட்டணம் செய்யப்படுகிறது.

ஆனால் பொருட்களின் மார்க்அப் பற்றி நீங்கள் மறந்துவிடக் கூடாது - உரிமை. விலை நிர்ணயத்தின் மிக முக்கியமான விதியை நினைவில் கொள்வோம் - இது வாங்குபவர் கொடுக்கத் தயாராக இருக்கும் விலையில் ஒரு தயாரிப்பு அல்லது சேவையை வழங்குவதாகும், அதே நேரத்தில் விற்பனையாளர் திருப்தி அடைவார். உரிமையும் விதிவிலக்கல்ல. ஒரு குறிப்பிட்ட பிராண்டின் கீழ் மற்றும் ஒரு உரிமையாளரின் உதவியுடன் ஒரு தொழிலைத் தொடங்குவதற்கு ஒரு தொழிலதிபர் செலுத்தத் தயாராக இருக்கும் தொகையே மொத்தத் தொகையாகும். அவர் பெறும் வாய்ப்புகளை அவர் எவ்வளவு அதிகமாக மதிப்பிடுகிறாரோ, அவ்வளவு அதிகமாகும்.

எவ்வாறாயினும், மொத்த தொகை கட்டணத்தின் அளவு உரிமையாளரால் தீர்மானிக்கப்படுகிறது, எனவே பல நிறுவனங்களுக்கு மொத்த தொகையை உருவாக்குவதற்கான கொள்கைகளை நீங்கள் அறிந்து கொள்ளுமாறு நாங்கள் பரிந்துரைக்கிறோம்.

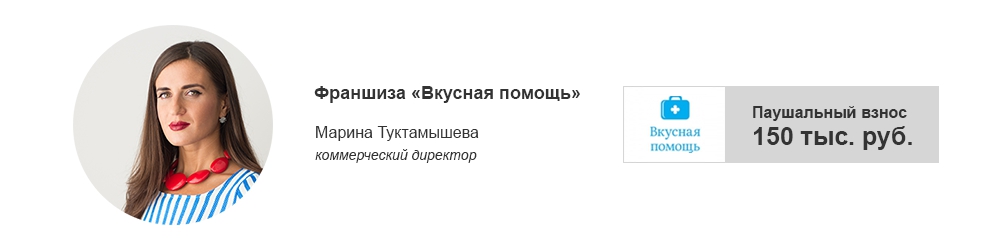

டேஸ்டி ஹெல்ப் பிராண்டைப் பயன்படுத்துவதற்கு பங்குதாரர் செலுத்தும் தொகையே எங்கள் நிறுவனத்திற்கான மொத்தப் பங்களிப்பாகும்.

எங்கள் உரிமையின் மொத்த தொகையை போதுமானது என்று அழைக்கலாம் குறியீட்டு. இந்த தொகை வணிக சலுகை ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ளது, இது காலவரையற்ற காலத்திற்கு முடிக்கப்பட்டது.

நாங்கள் ஒரு ஃபிரான்சைஸை உருவாக்கியது மொத்த தொகை பங்களிப்பிற்காக அல்ல, மாறாக எங்கள் பிராண்டை பிரபலப்படுத்தவும் எங்கள் தயாரிப்புகளின் விற்பனை புள்ளிகளை அதிகரிக்கவும். அதனால்தான் நாங்கள் மொத்த கட்டணத்தை அதிகரிக்கவில்லை, கூட்டாளர்களுக்கு விசுவாசமாக இருக்கிறோம் மற்றும் நீண்ட கால வேலையில் உறுதியாக இருக்கிறோம்.

பிரான்டை பிரதிநிதித்துவப்படுத்துவதற்கும், எங்களுடன் வணிகத்தை வளர்ப்பதற்கும் அவர் விருப்பம் - மொத்த தொகை கட்டணத்தை, உரிமையாளரின் ஒரு குறிப்பிட்ட அளவிலான தீவிரத்தன்மையாக நாங்கள் எடுத்துக்கொள்கிறோம்.

மொத்த தொகை கட்டணம் இல்லாதது, உரிமையாளரின் சலுகையின் கூடுதல் நன்மையாகும். மொத்த தொகை மற்றும் ராயல்டி இல்லாமல், உரிமையானது அதிகமாக உள்ளது கவர்ச்சிகரமான மற்றும் போட்டிஉரிமையாளர் சந்தையில்.

எனவே, வணிக சலுகை ஒப்பந்தத்துடன் முடிவடைந்த விநியோக ஒப்பந்தத்தால் வழங்கப்படும் பொருட்களின் அளவிற்கு மட்டுமே உரிமையாளர் பணம் செலுத்துகிறார்.

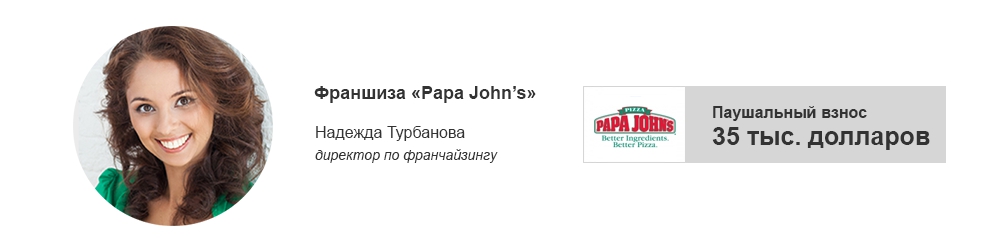

பாப்பா ஜானின் உரிமையை வாங்குவதற்கான ஆரம்பக் கட்டணம் 35 ஆயிரம் டாலர்கள். முதலாவதாக, டாலரில் மொத்தக் கட்டணத்தின் விலையானது PJWRI பாப்பா ஜானின் முதன்மை உரிமையை உருவாக்குவதால் தான், அதாவது PJWRI ஆரம்பத்தில் மொத்தக் கட்டணத்தின் அளவை ஒப்புக்கொள்கிறது, மேலும் பதிப்புரிமை வைத்திருப்பவருக்கும் செலுத்துகிறது. - அமெரிக்க நிறுவனம்பாப்பா ஜான்ஸ் - துணை உரிமையாளர்களால் திறக்கப்பட்ட ஒவ்வொரு பிஸ்ஸேரியாவையும் திறப்பதற்கும் அது டாலர்களில் செலுத்துகிறது.

இந்த நாணயத்தில் எங்கள் துணை உரிமையாளர்களிடமிருந்து நுழைவுக் கட்டணத்தையும் நாங்கள் ஏற்றுக்கொள்கிறோம் என்பது தர்க்கரீதியானது. ரஷ்யாவில் உரிமையாளராக செயல்படும் பெரும்பாலான சர்வதேச நிறுவனங்கள் தங்களைப் பாதுகாத்துக் கொள்வதற்காக இதைத்தான் செய்கின்றன நாணய ஏற்ற இறக்கங்கள்நம் நாட்டில் மிகவும் பொதுவானவை.

மொத்தத் தொகை பங்களிப்பு தவறான கணக்கீட்டின் சிறப்பு பொருளாதாரத்தைக் கொண்டுள்ளது என்பதைச் சேர்ப்பது மதிப்பு. முதலாவதாக, இது ஒரு உரிமம் பெற்ற ஸ்தாபனத்தின் எதிர்பார்க்கப்படும் லாபத்துடன் தொடர்புடையது.

இந்த சிக்கலை நாங்கள் இன்னும் விரிவாகக் கருத்தில் கொண்டால், முதலில், ஒரு மொத்தக் கட்டணம் என்பது உலகப் புகழ்பெற்ற பிராண்டின் கீழ் பணிபுரியும் உரிமைக்கான கட்டணம், தொழில்நுட்பங்கள் மற்றும் சமையல் குறிப்புகளுக்கு. ஆனால் மட்டுமல்ல.

எடுத்துக்காட்டாக, துணை உரிமையாளர்களால் வழங்கப்படும் பாப்பா ஜானின் ஆரம்ப பங்களிப்பு, மாஸ்கோவில் உரிமையாளர்களுக்கான பயிற்சியை நடத்துவதற்கான PJWRI இன் செலவுகளை உள்ளடக்கியது, நிறுவனத்தின் நிபுணர்கள் உரிமையாளர்களின் நகரத்தில் ஒரு ஸ்தாபனத்தைத் திறப்பதற்கும், உணவக அமைப்பு மற்றும் சந்தைப்படுத்தல் திட்டத்தை உருவாக்குவதற்கும். கூடுதலாக, ஒரு மொத்த தொகையை செலுத்திய பிறகு, துணை உரிமையாளர் தயாராகிறார், மிக முக்கியமாக, சக்திவாய்ந்த விற்பனை கருவி- ஒவ்வொரு கூட்டாளருக்கும் உள்ளமைக்கப்பட்ட தளம்.

சிடோரோவா வேரா விளாடிமிரோவ்னா, PRAVOVEST நிறுவனத்தின் தலைமை நிபுணர்-ஆலோசகர்

வர்த்தக முத்திரையை உருவாக்குதல், கையகப்படுத்துதல் மற்றும் பயன்படுத்துவதற்கான செயல்பாடுகளின் கணக்கியல் மற்றும் வரி கணக்கியல் நடைமுறைகளை இன்று எங்கள் வாசகர்களுக்கு அறிமுகப்படுத்துவோம்.

| குறிப்பு முத்திரை- இது சட்டத்தால் வழங்கப்படும் பொருட்கள், செய்யப்படும் வேலை அல்லது சேவைகளை தனிப்பயனாக்க உதவும் ஒரு பதவி தனிநபர்கள். பிரத்தியேக உரிமையின் உரிமையாளர் (பதிப்புரிமை வைத்திருப்பவர்) ஒரு சட்டப்பூர்வ நிறுவனமாக இருக்கலாம் அல்லது தொழில் முனைவோர் நடவடிக்கையில் ஈடுபடும் ஒரு நபராக இருக்கலாம். ஒரு வர்த்தக முத்திரையை சுயாதீனமாக அல்லது சிறப்பு நிறுவனங்களால் உருவாக்க முடியும், அவர்களுடன் ஆசிரியரின் ஆர்டர் ஒப்பந்தத்தை முடிப்பதன் மூலம். வர்த்தக முத்திரையின் சட்டப் பாதுகாப்பு அதன் மாநிலப் பதிவின் அடிப்படையில் அல்லது சர்வதேச ஒப்பந்தங்களின் அடிப்படையில் மேற்கொள்ளப்படுகிறது. இரஷ்ய கூட்டமைப்பு. வலது வைத்திருப்பவர் (நிறுவப்பட்ட நடைமுறையின்படி பிரத்தியேக உரிமைகளைப் பதிவுசெய்த ஒருவர்) வர்த்தக முத்திரை மற்றும் வர்த்தக முத்திரைக்கான தனது சொந்த உரிமை இரண்டையும் பயன்படுத்தலாம் மற்றும் அகற்றலாம். கலைக்கு இணங்க. செப்டம்பர் 23, 1992 எண் 3520-1 இன் ரஷ்ய கூட்டமைப்பின் சட்டத்தின் 25, 26, மற்றொரு நபருக்கு வர்த்தக முத்திரையைப் பயன்படுத்துவதற்கான உரிமைகளை மாற்ற இரண்டு வழிகள் உள்ளன: பிரத்தியேக உரிமையை வழங்குதல் (வர்த்தக முத்திரையை வழங்குதல்) மற்றும் வழங்குதல் உரிம ஒப்பந்தத்தின் கீழ் அதைப் பயன்படுத்துவதற்கான உரிமை. |

அருவமான சொத்துக்களாக அங்கீகரிக்கப்பட்ட வர்த்தக முத்திரைகள் அவற்றின் அசல் செலவில் கணக்கியலுக்கு ஏற்றுக்கொள்ளப்படுகின்றன (பிரிவு 6 PBU 14/2000). அதே நேரத்தில், வர்த்தக முத்திரையை உரிமையாளரால் கட்டணம் செலுத்தி வாங்கினால், ஆரம்ப விலையானது, கையகப்படுத்துதலின் உண்மையான செலவினங்களின் கூட்டுத்தொகையாக தீர்மானிக்கப்படுகிறது (உதாரணமாக, சரியான வைத்திருப்பவருக்கு (விற்பனையாளர்) செலுத்தப்பட்ட தொகைகள், தகவல் சேவைகள், இடைநிலை நிறுவனங்களின் ஊதியம், பதிவு செய்வதற்கான மாநில கடமை, முதலியன) மதிப்பு கூட்டப்பட்ட வரி மற்றும் பிற திரும்பப்பெறக்கூடிய வரிகள் (ரஷ்ய கூட்டமைப்பின் சட்டத்தால் வழங்கப்பட்டதைத் தவிர). நிறுவனத்தால் உருவாக்கப்பட்ட வர்த்தக முத்திரையின் ஆரம்ப விலையானது, மதிப்பு கூட்டப்பட்ட வரி மற்றும் பிற திருப்பிச் செலுத்தப்படுவதைத் தவிர்த்து, வளர்ச்சி, உற்பத்தி (பொருள் வளங்களின் செலவு, ஊதியம், மூன்றாம் தரப்பினரின் சேவைகள், கடமைகள் போன்றவை) ஆகியவற்றின் உண்மையான செலவுகளின் கூட்டுத்தொகையாக தீர்மானிக்கப்படுகிறது. வரிகள்.

வரிக் கணக்கியலில், வர்த்தக முத்திரைக்கான பிரத்யேக உரிமையும் ஒரு அருவமான சொத்து (பிரிவு 3, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 257). வரி நோக்கங்களுக்காக ஒரு அருவமான சொத்தாக ஒரு அடையாளத்தை அங்கீகரிக்க, கணக்கியலில் நிறுவப்பட்டதைப் போன்ற தேவைகளை பூர்த்தி செய்வது அவசியம்:

- தயாரிப்புகளின் உற்பத்தியில் (வேலையின் செயல்திறன், சேவைகளை வழங்குதல்) அல்லது நீண்ட காலத்திற்கு (12 மாதங்களுக்கு மேல்) நிறுவனத்தின் நிர்வாகத் தேவைகளுக்குப் பயன்படுத்துதல்;

- வரி செலுத்துவோருக்கு பொருளாதார நன்மைகளை (வருமானம்) கொண்டு வரும் திறன் கிடைக்கும்;

- அருவச் சொத்தின் இருப்பை உறுதிப்படுத்தும் முறையாக செயல்படுத்தப்பட்ட ஆவணங்களின் இருப்பு மற்றும் (அல்லது) அறிவுசார் செயல்பாட்டின் முடிவுகளுக்கு வரி செலுத்துபவரின் பிரத்யேக உரிமை.

கூடுதலாக, கலையின் பத்தி 3 க்கு இணங்க. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 257, நிறுவனத்தால் உருவாக்கப்பட்ட அருவமான சொத்துக்களின் விலை அவற்றின் உருவாக்கம், உற்பத்தி (பொருள் செலவுகள், தொழிலாளர் செலவுகள், மூன்றாம் தரப்பு சேவைகளின் செலவுகள், காப்புரிமை உட்பட) உண்மையான செலவுகளின் கூட்டுத்தொகையாக வரையறுக்கப்படுகிறது. காப்புரிமைகள், சான்றிதழ்களைப் பெறுவதோடு தொடர்புடைய கட்டணங்கள்), ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின்படி செலவினங்களாகக் கணக்கிடப்பட்ட வரிகளின் தொகையைத் தவிர.

எடுத்துக்காட்டாக, ஒருங்கிணைந்த சமூக வரியானது நிறுவனத்தால் உருவாக்கப்பட்ட அருவச் சொத்தின் ஆரம்ப விலையை அதிகரிக்காது, ஆனால் செலவுகள் மற்றும் வருமானத்தை அங்கீகரிக்கும் தேர்ந்தெடுக்கப்பட்ட முறையைப் பொறுத்து செலவுகளுடன் தொடர்புடையது.

கணக்கியல் மற்றும் வரி கணக்கியல் இரண்டிலும் அருவமான சொத்துக்களின் ஆரம்ப செலவை மாற்ற அனுமதிக்கும் விதிகள் தற்போதைய சட்டத்தில் இல்லை என்பதை கவனத்தில் கொள்ள வேண்டும்.

வர்த்தக முத்திரையை ஒரு அருவமான சொத்தாகக் கணக்கிடுவதற்கான நடைமுறையைக் கருத்தில் கொள்ளும்போது, பின்வரும் கேள்விகள் எழுகின்றன: "தயாரிப்புகளின் உற்பத்தியில் (வேலையின் செயல்திறன், சேவைகளை வழங்குதல்) அல்லது நிர்வாகத் தேவைகளுக்குப் பயன்படுத்துதல்" என்ற கருத்து என்ன? ஒரு வர்த்தக முத்திரையை பொருட்களை உற்பத்தியில் நேரடியாக உரிமையாளரால் பயன்படுத்தாமல், மற்றொரு நபருக்கு ஒப்பந்தத்தின் கீழ் வழங்கப்பட்டால், ஒரு அருவமான சொத்தாக பதிவு செய்ய முடியுமா?

கலை படி. செப்டம்பர் 23, 1992 எண் 3520-1 இன் ரஷ்ய கூட்டமைப்பின் சட்டத்தின் 22, வர்த்தக முத்திரையின் பயன்பாடு கருதப்படுகிறது:

- வர்த்தக முத்திரை பதிவுசெய்யப்பட்ட பொருட்கள் மற்றும் (அல்லது) அவற்றின் பேக்கேஜிங் மீதான அதன் பயன்பாடு;

- விளம்பரம், அச்சிடப்பட்ட வெளியீடுகள், அதிகாரப்பூர்வ வடிவங்கள், சைன்போர்டுகளில், ரஷ்ய கூட்டமைப்பில் நடைபெறும் கண்காட்சிகள் மற்றும் கண்காட்சிகளில் கண்காட்சிகளை நிரூபிக்கும் போது, கிடைத்தால் வர்த்தக முத்திரையைப் பயன்படுத்துதல் நல்ல காரணங்கள்பொருட்கள் மற்றும் (அல்லது) அவற்றின் பேக்கேஜிங் மீது வர்த்தக முத்திரையைப் பயன்படுத்தாதது.

வரி கணக்கியலில், நிலைமை ஒத்திருக்கிறது. உண்மையில், ஒரு பொருளை (வர்த்தக முத்திரை உட்பட) ஒரு அருவமான சொத்தாக அங்கீகரிப்பதற்காக, தயாரிப்புகளின் உற்பத்தியில் (வேலையின் செயல்திறன், சேவைகளை வழங்குதல்) அல்லது நிர்வாகத் தேவைகளுக்காக அதைப் பயன்படுத்துவதும் அவசியம். ஆனால் இந்த விஷயத்தில், வரி நோக்கங்களுக்காக, ஒரு கட்டணத்திற்கான அறிவுசார் சொத்து உரிமைகளை வழங்குவது சேவைகளை வழங்குவதற்கு தகுதியுடையது என்பதை நினைவுபடுத்துவது பயனுள்ளது (உதாரணமாக, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 148 இல்). இந்த கருத்தை ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகம் உறுதிப்படுத்தியது. கலையின் பத்தி 3 இல் குறிப்பிடப்பட்டுள்ள நிபந்தனைகளை பூர்த்தி செய்வதால், பிற நபர்களால் பயன்படுத்த வழங்கப்பட்ட வர்த்தக முத்திரையை ஒரு அருவமான சொத்தாக அங்கீகரிக்க இது உங்களை அனுமதிக்கிறது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 257, அதாவது, சேவையை வழங்கும் செயல்பாட்டில் நேரடியாக ஈடுபட்டுள்ளது.

ஒரு அறிவுசார் சொத்துப் பொருளைப் பெறுவதன் (உருவாக்கும்) நோக்கம் அடுத்தடுத்த மறுவிற்பனை என்றால், வரி செலுத்துவோருக்கு பொருளாதார நன்மைகளை (வருமானம்) கொண்டு வர வர்த்தக முத்திரையின் திறன் இருந்தபோதிலும், பொருட்களின் உற்பத்தியில் (வேலைகள், சேவைகள்) எந்தப் பயனும் இல்லை. ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தின் அதிகாரிகள் இந்த வழக்கில் ஒரு வர்த்தக முத்திரையை ஒரு அருவமான சொத்தாக அங்கீகரிப்பதற்கான சாத்தியக்கூறு பற்றிய கேள்விக்கு ஒரு குறிப்பிட்ட பதிலைக் கொடுக்கவில்லை, ஒரு பிரத்யேக உரிமை விற்பனைக்கு முன் கணக்கிடப்பட்ட வர்த்தக முத்திரையின் தேய்மானத்தை மட்டுமே சுட்டிக்காட்டுகிறது. வரி விதிக்கக்கூடிய லாபத்தை குறைப்பதில் கணக்கில் எடுத்துக்கொள்ள முடியாது. ஆனால் முதல் பற்றி பேசுகிறோம்தேய்மானக் கட்டணங்களில், வெளிப்படையாக, ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகம் இந்த விஷயத்தில் அறிவுசார் சொத்துக்களின் பொருள்களை அருவமான சொத்துக்களாக அங்கீகரிப்பது அவசியம் என்று கருதுகிறது.

அறிவுசார் சொத்துகளின் பொருள்கள் (வர்த்தக முத்திரைகள் உட்பட) வருமானத்தை ஈட்டுவதை நோக்கமாகக் கொண்ட நடவடிக்கைகளில் பயன்படுத்தப்படாவிட்டால், அவை அருவமான சொத்துகளாக அங்கீகரிக்கப்படாது. இதன் விளைவாக, தேய்மானம் அவர்கள் மீது வசூலிக்கப்படுவதில்லை மற்றும் வருமான வரியைக் கணக்கிடும்போது அவற்றின் கையகப்படுத்துதலுடன் (உருவாக்கம்) தொடர்புடைய செலவுகள் கணக்கில் எடுத்துக்கொள்ளப்படுவதில்லை மற்றும் வரி விதிக்கக்கூடிய லாபத்தைக் குறைக்காது.

இதுவரை உற்பத்தி செய்யப்படாத தயாரிப்புகளுக்காக பதிவுசெய்யப்பட்ட வர்த்தக முத்திரைக்கான தேய்மானக் கழிவுகள் வரி நோக்கங்களுக்கான செலவுகளாக அங்கீகரிக்கப்படலாம், எடுத்துக்காட்டாக, வர்த்தக முத்திரை விளம்பர நோக்கங்களுக்காகப் பயன்படுத்தப்படுகிறது என்பதைக் கவனத்தில் கொள்ள வேண்டும்.

வர்த்தக முத்திரைக்கான பிரத்யேக உரிமையை மாற்றியமைத்தல்கணக்கியலில், கணக்கியல் கொள்கையில் (பிரிவுகள் 14, 15 PBU 14/2000):

- நேரியல்;

- உற்பத்தியின் அளவின் விகிதத்தில்;

- சமநிலை குறைகிறது.

கணக்கியல் கொள்கையில் நிர்ணயிக்கப்பட வேண்டிய சிறப்பு துணைக் கணக்கில் கணக்கு 05 "அசாத்திய சொத்துக்களின் கடனை" அல்லது கணக்கு 04 இன் கிரெடிட்டின் கிரெடிட்டில் அருவ சொத்துக்களின் தேய்மானம் பிரதிபலிக்கிறது.

உரிம ஒப்பந்தத்தின் அடிப்படையில் வர்த்தக முத்திரையைப் பயன்படுத்துவதற்கான உரிமையை மற்றொரு நபருக்கு வழங்கும்போது, உரிமை வைத்திருப்பவர் இந்தச் சொத்தின் தனி கணக்கு மற்றும் தேய்மானத்தை வைத்திருக்க வேண்டும் (பிரிவு 25 PBU 14/2000).

கணக்கியலில் வர்த்தக முத்திரைக்கான பிரத்யேக உரிமையின் தேய்மானம் என்பது வர்த்தக முத்திரையை நேரடியாக உரிமையாளரால் பயன்படுத்தும்போது அல்லது உரிமைகளை வழங்குவது நிறுவனத்தின் முக்கிய செயல்பாடாக இருக்கும்போது சாதாரண நடவடிக்கைகளுக்கான செலவுகளைக் குறிக்கிறது. தற்காலிக பயன்பாட்டிற்கான கட்டணத்திற்கு அருவமான சொத்துகளுக்கான உரிமையை மாற்றுவது நிறுவனத்தின் நடவடிக்கைகளுக்கு உட்பட்டது அல்ல என்றால், இயக்க செலவுகளின் ஒரு பகுதியாக (PBU 10/99 இன் பிரிவு 5) தேய்மானத்தின் திரட்டப்பட்ட தொகை கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும்.

வரிக் கணக்கியலில், அறிவுசார் செயல்பாட்டின் முடிவுகள் மற்றும் வரி செலுத்துபவருக்கு சொந்தமான அறிவுசார் சொத்துக்களின் பிற பொருள்கள், வருமானத்தை ஈட்டுவதற்காகப் பயன்படுத்தப்படுகின்றன, மேலும் தேய்மானத்தின் மூலம் திருப்பிச் செலுத்தப்படும் செலவு தேய்மான சொத்தாக அங்கீகரிக்கப்படுகிறது (பிரிவு 1, கட்டுரை ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 256). வர்த்தக முத்திரைக்கான பிரத்யேக உரிமையின் தேய்மானம் உற்பத்தி மற்றும் விற்பனையுடன் தொடர்புடைய செலவுகளில் சேர்க்கப்பட்டுள்ளது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 253). பயன்பாட்டிற்கான வர்த்தக முத்திரைக்கான உரிமையை வழங்கும்போது, கணக்கியல் செயல்முறை செயல்பாட்டின் வகையைப் பொறுத்தது: இந்த செயல்பாடு முக்கியமானது என்றால், உற்பத்தி மற்றும் விற்பனையுடன் தொடர்புடைய செலவுகளில் திரட்டப்பட்ட தேய்மானத் தொகையும் சேர்க்கப்படும் (பத்தி 2, பத்தி 1 , பத்தி 1, வரிக் கோட் RF இன் கட்டுரை 265). இல்லையெனில், ஒப்பந்தத்தின் கீழ் (தேய்மானம் உட்பட) மாற்றப்பட்ட அருவ சொத்துக்களை பராமரிப்பதற்கான செலவுகள் விற்பனை அல்லாத செலவுகளாக கணக்கிடப்படும்.

சமமான விதிமுறை என்பதால், வரிக் குறியீட்டில் இந்தக் கணக்கியல் நடைமுறையின் நேரடிக் குறிப்பு எதுவும் இல்லை என்பதைக் கவனத்தில் கொள்ள வேண்டும். 1 பக். 1 பக். 1 கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 265 குத்தகை (குத்தகை) ஒப்பந்தத்தின் கீழ் (இந்தச் சொத்தின் தேய்மானம் உட்பட) மாற்றப்பட்ட சொத்தை பராமரிப்பதற்கான செலவுகள் தொடர்பாக மட்டுமே வரையறுக்கப்பட்டுள்ளது. மற்றும் கலை படி. ரஷ்ய கூட்டமைப்பின் சிவில் கோட் 128 (இனி ரஷ்ய கூட்டமைப்பின் சிவில் கோட் என குறிப்பிடப்படுகிறது), அறிவுசார் செயல்பாடுகளின் முடிவுகள், அவற்றுக்கான பிரத்யேக உரிமைகள் (அறிவுசார் சொத்து) உட்பட, சிவில் சட்டத்தின் ஒரு சுயாதீனமான பொருளாகும்.

அசையாத சொத்தை அகற்றுதல் PBU 14/2000 இன் பத்தி 22 இன் படி, அருவமான சொத்துக்களின் மதிப்பு, தயாரிப்புகளை உற்பத்தி செய்தல், வேலை செய்தல் மற்றும் சேவைகளை வழங்குதல் அல்லது நிறுவனத்தின் நிர்வாகத் தேவைகளுக்காக (காலாவதியின் காரணமாக) பயன்பாடு நிறுத்தப்பட்டது. காப்புரிமை, சான்றிதழ், பாதுகாப்புக்கான பிற தலைப்புகள், அறிவுசார் செயல்பாட்டின் முடிவுகளுக்கான பிரத்யேக உரிமைகள் (விற்பனை ) அல்லது பிற அடிப்படையில் எழுதப்பட்டவை. கணக்கு 05 "அசாத்திய சொத்துக்களின் தேய்மானம்" கணக்கியலில் தேய்மானக் கழிவுகள் பிரதிபலித்தால், பொருள்கள் மற்றும் திரட்டப்பட்ட தேய்மானக் கழிவுகளின் அளவுகள் ஒரே நேரத்தில் எழுதப்படும். அருவமான சொத்துக்களை எழுதுவதன் மூலம் வருமானம் மற்றும் செலவுகள் அவை தொடர்புடைய அறிக்கையிடல் காலத்தில் கணக்கியல் பதிவுகளில் பிரதிபலிக்கின்றன. பிரத்தியேக உரிமையை வர்த்தக முத்திரைக்கு மாற்றும் போது, உரிமையாளரின் கணக்கியல், பிரத்தியேக உரிமையின் ஒதுக்கீட்டின் மூலம் அருவமான சொத்துக்கள் மற்றும் வருமானத்தை அகற்றுவதை பிரதிபலிக்கிறது (பிரிவு 22 PBU 14/2000). வர்த்தக முத்திரைக்கான பிரத்யேக உரிமையின் விற்பனையிலிருந்து வரும் நிதிகள் இயக்க வருமானத்தில் சேர்க்கப்பட்டுள்ளன, மேலும் அருவமான சொத்துக்களை விற்பனை செய்தல், அகற்றுதல் மற்றும் பிற எழுதுதல் ஆகியவற்றுடன் தொடர்புடைய செலவுகள் இயக்கச் செலவுகளில் சேர்க்கப்பட்டுள்ளன (பிரிவு 11 PBU 10/99).

வர்த்தக முத்திரைக்கான உரிமைகள் ஒதுக்கப்படும்போது, அதை அகற்றுவது வரிக் கணக்கியலில் பிரதிபலிக்கிறது மற்றும் விற்பனையின் வருமானம் அங்கீகரிக்கப்படுகிறது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 1, கட்டுரை 249). தயவுசெய்து கவனிக்கவும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 25 நடைமுறையில் அருவமான சொத்துக்களை விற்பனை செய்வதற்கான நடவடிக்கைகளுக்கான கணக்கியல் நடைமுறை தொடர்பான சிறப்பு விதிகளைக் கொண்டிருக்கவில்லை. வரிக் குறியீட்டின் மேலே உள்ள கட்டுரையில், அறிவுசார் செயல்பாட்டின் முடிவுகளுக்கான உரிமைகளைக் குறிப்பிடாமல் பொருட்கள் (வேலைகள், சேவைகள்) மற்றும் சொத்து உரிமைகளின் விற்பனையிலிருந்து வருமானத்தைப் பெறுவது பற்றி நாங்கள் பேசுகிறோம். இருப்பினும், கலையில். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 41, ரொக்கமாகவோ அல்லது பொருளாகவோ எந்தவொரு பொருளாதார நன்மையும், அதை மதிப்பீடு செய்ய முடிந்தால் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது மற்றும் அத்தகைய நன்மையை மதிப்பிட முடியும், மேலும் வரிக் குறியீட்டின்படி தீர்மானிக்கப்படுகிறது. ரஷ்ய கூட்டமைப்பு, வரி நோக்கங்களுக்காக வருமானமாக அங்கீகரிக்கப்பட்டுள்ளது.

வரிக் கணக்கியலில் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 323), வருமானம் (செலவு) அங்கீகரிக்கப்பட்ட தேதியின்படி ஒவ்வொரு பொருளுக்கும் பகுப்பாய்வுக் கணக்கின் அடிப்படையில் தேய்மானச் சொத்தை அகற்றுவதன் மூலம் லாபம் (இழப்பு) தீர்மானிக்கப்படுகிறது. இருப்பினும், அறிவுசார் சொத்துக்களின் மதிப்பிழந்த பொருளை அகற்றும்போது செலவினங்களை அங்கீகரிப்பதற்கான நடைமுறை வரிக் குறியீட்டில் தெளிவாக நிறுவப்படவில்லை. பத்திகளின் விதிகளை நீட்டிக்க முடியும் என்று தோன்றுகிறது. 8 பக். 1 கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 265, நிலையான சொத்துக்களுக்கு வரையறுக்கப்பட்டுள்ளது.

பத்திகள் அதே வழியில் சொல்லப்படுகின்றன. 1 பக். 1 கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 268, பொருட்கள் மற்றும் (அல்லது) சொத்து உரிமைகளை விற்கும்போது, விற்கப்பட்ட பொருட்களின் விலை மற்றும் (அல்லது) சொத்து உரிமைகள் மற்றும் விற்பனையின் போது வரி செலுத்துபவருக்கு அத்தகைய நடவடிக்கைகளிலிருந்து வருமானத்தை குறைக்க உரிமை உண்டு என்பதை தீர்மானிக்கிறது. தேய்மானிக்கக்கூடிய சொத்து - அதன் எஞ்சிய மதிப்பின் மூலம். அசையா சொத்துக்கள் தேய்மானம் இல்லாத சொத்து என்பதால், இந்த விதி அவர்களுக்கும் பொருந்தும். கலையின் பத்தி 1 உடன் தொடர்புடைய சொத்துக்கு மட்டுமே எஞ்சிய மதிப்பை நிர்ணயிப்பது தொடர்பாக சட்டமன்ற உறுப்பினர்கள் இந்த விதியை நேரடியாக தொடர்புபடுத்துகிறார்கள் என்பதை கவனத்தில் கொள்ள வேண்டும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 257, - நிலையான சொத்துக்களுக்கு.

பரவுவதைக் கருத்தில் கொண்டு பொதுவான விதிகள்பொருட்கள் (வேலைகள், சேவைகள்) விற்பனைக்கான பரிவர்த்தனைகளுக்கான கணக்கு, அருவமான சொத்துக்களின் விற்பனை (ஒதுக்கீடு) க்கான பரிவர்த்தனைகளுக்கான சொத்து உரிமைகள், பின்வரும் கணக்கியல் நடைமுறை சாத்தியமாகத் தெரிகிறது: வர்த்தக முத்திரைக்கான உரிமையை ஒதுக்குவதன் மூலம் கிடைக்கும் லாபம் இதில் அடங்கும் இது ஒரு சலுகையாக இருந்த அறிக்கையிடல் காலத்தில் வரி அடிப்படை (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 323); இந்த அருவச் சொத்தின் பயனுள்ள ஆயுளுக்கும் அதன் செயல்பாட்டின் உண்மையான காலத்திற்கும் இடையே உள்ள வித்தியாசம் என நிர்ணயிக்கப்பட்ட காலக்கட்டத்தில் அருவமான சொத்துக்களை விற்பதால் ஏற்படும் இழப்பு மற்ற செலவுகளில் சமமாக சேர்க்கப்படும் (வரியின் பிரிவு 3, கட்டுரை 268) ரஷ்ய கூட்டமைப்பின் குறியீடு).

வர்த்தக முத்திரையைப் பயன்படுத்துவதற்கான உரிமையை வழங்குதல்குறிப்பிட்டுள்ளபடி, வர்த்தக முத்திரையைப் பயன்படுத்துவதற்கான உரிமையை உரிமையாளரால் (உரிமதாரர்) மற்றொருவருக்கு வழங்க முடியும் சட்ட நிறுவனம்அல்லது வர்த்தக முத்திரை பதிவுசெய்யப்பட்ட பொருட்களின் அனைத்து அல்லது பகுதியிலும் உரிம ஒப்பந்தத்தின் கீழ் தொழில் முனைவோர் நடவடிக்கைகளை மேற்கொள்ளும் தனிநபர் (உரிமதாரர்). உரிம ஒப்பந்தத்தில் உரிமம் பெறுபவரின் பொருட்களின் தரம் உரிமதாரரின் பொருட்களின் தரத்தை விட குறைவாக இருக்கக்கூடாது, மேலும் இந்த தேவைக்கு இணங்குவதை உரிமதாரர் கண்காணிப்பார் என்ற நிபந்தனை இருக்க வேண்டும். வணிகச் சலுகை ஒப்பந்தத்தின் கீழ் வர்த்தக முத்திரையை மாற்றுவதும் சாத்தியமாகும்: ஒரு தரப்பினர் (உரிமை வைத்திருப்பவர்) மற்ற தரப்பினருக்கு (பயனர்) ஒரு காலத்திற்கு அல்லது காலவரையறை குறிப்பிடாமல் பயனரின் வணிக நடவடிக்கைகளில் பயன்படுத்துவதற்கான உரிமையை வழங்க உறுதியளிக்கிறது. காப்புரிமைதாரருக்குச் சொந்தமான பிரத்யேக உரிமைகளின் தொகுப்பு, வர்த்தகப் பெயருக்கான உரிமை மற்றும் (அல்லது) உரிமையாளரின் வணிகப் பதவி, பாதுகாக்கப்பட்ட வணிகத் தகவல், அத்துடன் ஒப்பந்தத்தால் வழங்கப்பட்ட பிரத்தியேக உரிமைகளின் பிற பொருள்கள் - a வர்த்தக முத்திரை, ஒரு சேவை முத்திரை, முதலியன (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 1027).

உரிமம் பெற்ற வர்த்தகத்தின் நடைமுறையில் (சர்வதேசம் உட்பட), உரிம ஒப்பந்தங்களின் கீழ் பின்வரும் வகையான ஊதியங்கள் ஏற்றுக்கொள்ளப்படுகின்றன:

- ராயல்டிகள் - உரிம ஒப்பந்தத்தின் முழு காலத்திலும் காலமுறை கொடுப்பனவுகள் (நிலையான தொகைகள் அல்லது சதவீதங்கள்);

- மொத்த தொகை (ஒரு முறை) கொடுப்பனவுகள் - உரிம ஒப்பந்தத்தில் நிர்ணயிக்கப்பட்ட தொகைகள், ஒரு நேரத்தில் அல்லது பல படிகளில் தவணைகளில் செலுத்தப்படுகின்றன;

- ஒருங்கிணைந்த (கலப்பு) கொடுப்பனவுகள் - ஒரு மொத்த தொகையுடன் இணைந்து காலமுறை கொடுப்பனவுகள் (ராயல்டிகள்).

வருமான ரசீது நிறுவனத்தின் செயல்பாடுகளின் பொருளாக இல்லாதபோது, உரிம ஒப்பந்தத்தின் கீழ் வருமானம் செயல்படும் என வகைப்படுத்தப்படுகிறது. அதே நேரத்தில், PBU 9/99 இன் பத்தி 15 இன் படி, அறிவுசார் சொத்துக்களைப் பயன்படுத்துவதற்கான உரிமக் கொடுப்பனவுகள் (இது நிறுவனத்தின் முக்கிய செயல்பாட்டின் பொருளாக இல்லாதபோது) உண்மைகளின் தற்காலிக உறுதிப்பாட்டின் அனுமானத்தின் அடிப்படையில் கணக்கியலில் அங்கீகரிக்கப்படுகிறது. பொருளாதார நடவடிக்கைமற்றும் தொடர்புடைய ஒப்பந்தத்தின் விதிமுறைகள்.

ஒரு குறிப்பிட்ட காலத்திற்கு உரிம ஒப்பந்தத்தின் கீழ் பயன்படுத்த உரிமைகளை வழங்கினால், அதே நேரத்தில் ஒரு முறை கட்டணம் செலுத்தப்பட்டால், அத்தகைய கட்டணம் ஒப்பந்தத்தின் முழு காலத்திற்கும் பொருந்தும். அறிக்கையிடல் காலத்தில் பெறப்பட்ட வருமானம், ஆனால் பின்வரும் அறிக்கையிடல் காலங்களுடன் தொடர்புடையது, இருப்புநிலைக் குறிப்பில் ஒத்திவைக்கப்பட்ட வருமானமாக ஒரு தனி உருப்படியாக பிரதிபலிக்கிறது. எனவே, ஒரு முறை கொடுப்பனவுகள் 98 "ஒத்திவைக்கப்பட்ட வருமானம்" கணக்கில் பிரதிபலிக்கின்றன, ஒப்பந்தத்தின் காலப்பகுதியில் அவை தொடர்புடைய அறிக்கையிடல் காலத்தின் தொடக்கத்தில் தற்போதைய காலகட்டத்தின் வருமானத்திற்கு அடுத்தடுத்து எழுதப்படும்.

உரிமக் கொடுப்பனவுகள் ஒரு குறிப்பிட்ட கால இயல்புடையதாக இருந்தால் (ராயல்டிகள்) மற்றும் ஒப்பந்தம் சம்பாதித்தல் மற்றும் பணம் செலுத்துதலின் அதிர்வெண்ணை நிறுவுகிறது என்றால், கணக்கீட்டில் உரிமைதாரர் அத்தகைய கொடுப்பனவுகளை அவர்கள் தொடர்புடைய காலத்தின் வருமானத்தின் ஒரு பகுதியாக அங்கீகரிக்கிறார், அதாவது, அவர்களை அங்கீகரிக்கும் உரிமை எழுகிறது.

வரி கணக்கியலில் பயன்படுத்த வர்த்தக முத்திரையை வழங்குவதன் மூலம் வருமானத்தை பதிவு செய்வதற்கான நடைமுறை இந்த வகை செயல்பாடு முக்கியமா என்பதைப் பொறுத்தது.

உரிமைகளை வழங்குவது நிறுவனத்தின் முக்கிய செயல்பாடாக இருந்தால், உரிமக் கொடுப்பனவுகள் விற்பனையிலிருந்து வரும் வருமானமாகக் கணக்கிடப்படுகின்றன (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 249), அது முதன்மையாக இல்லாவிட்டால், செயல்படாத வருமானம் (பிரிவு ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 250 இன் 5).

திரட்டல் முறையின் கீழ், உண்மையான ரசீதுகளைப் பொருட்படுத்தாமல், அவை நிகழ்ந்த அறிக்கையிடல் காலத்தில் ராயல்டிகள் அங்கீகரிக்கப்படுகின்றன. பணம்(பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 271). மற்றும் இணை படி. 3 பக். 4 கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 271, அறிவுசார் சொத்துக்களைப் பயன்படுத்துவதற்கான ராயல்டிகளின் வடிவத்தில் (ராயல்டி உட்பட) செயல்படாத வருமானத்திற்காக, வருமானம் பெறப்பட்ட தேதி என்பது முடிக்கப்பட்ட ஒப்பந்தங்களின் விதிமுறைகளின்படி தீர்வுகளின் தேதி அல்லது கணக்கீடுகளைச் செய்வதற்கான அடிப்படையாக செயல்படும் ஆவணங்களை வரி செலுத்துபவருக்கு வழங்குதல் அல்லது அறிக்கையிடல் (வரி) நாள் காலத்தின் கடைசி நாள். இது பொதுவாக மாதம் அல்லது காலாண்டின் கடைசி நாளாகும்.

மாதம் அல்லது காலாண்டின் கடைசி நாளில் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 2, கட்டுரை 271) உரிம ஒப்பந்தத்தின் காலப்பகுதியில் மொத்த தொகை செலுத்துதல் சமமாக அங்கீகரிக்கப்படுகிறது.

கணக்கீட்டின் ஒருங்கிணைந்த (கலப்பு) வடிவத்தில், வருமானத்தில் ஒரு முறை செலுத்துவது முழுத் தொகையிலும், ராயல்டிகளிலும் சேர்க்கப்படும்.

பண முறையின் கீழ், பயன்பாட்டிற்கான வர்த்தக முத்திரையை வழங்குவதன் மூலம் கிடைக்கும் வருமானம் வங்கிக் கணக்குகளில் அல்லது நிறுவனத்தின் பண மேசையில் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 273) நிதி பெறப்பட்ட நாளில் அங்கீகரிக்கப்படுகிறது.

ராயல்டி பெறும் போது

மொத்தத் தொகையைப் பெற்றவுடன்

உரிமதாரருடன் கணக்கியல்ஒப்பந்தத்தில் நிறுவப்பட்ட மதிப்பீட்டில் ஒரு ஆஃப்-பேலன்ஸ் கணக்கில் வர்த்தக முத்திரையைப் பயன்படுத்துவதற்கான வாங்கிய உரிமையை கணக்கியலில் பயனர் அமைப்பு பிரதிபலிக்கிறது. PBU 14/2000 இன் பத்தி 26 இன் படி, அறிவுசார் சொத்துக்களைப் பயன்படுத்துவதற்கான வழங்கப்பட்ட உரிமைக்கான காலமுறைக் கொடுப்பனவுகள், ஒப்பந்தத்தால் நிறுவப்பட்ட முறையிலும் விதிமுறைகளிலும் கணக்கிடப்பட்டு செலுத்தப்படும், அறிக்கையிடல் காலத்தின் செலவினங்களில் உரிமதாரரால் சேர்க்கப்படும். .

ஒரு முறை கொடுப்பனவுகள் கணக்கியலில் ஒத்திவைக்கப்பட்ட செலவினங்களாக பிரதிபலிக்கப்படுகின்றன மற்றும் ஒப்பந்தத்தின் காலப்பகுதியில் நிறுவனத்தால் நிறுவப்பட்ட முறையில் (சமமாக, தயாரிப்புகளின் அளவின் விகிதத்தில், முதலியன) எழுதுவதற்கு உட்பட்டது. அவை தொடர்புடையவை (கணக்கியல் ஒழுங்குமுறைகளின் பிரிவு 65) . அறிவுசார் சொத்துரிமையைப் பயன்படுத்துவதற்கான உரிமைக்கான கொடுப்பனவுகளுக்கான செலவுகள், தயாரிப்புகளின் உற்பத்தி மற்றும் விற்பனை மற்றும் பொருட்களின் விற்பனை (படைப்புகள், சேவைகள்) (பிரிவு 5 PBU 10/99) ஆகியவற்றுடன் தொடர்புடைய செலவுகள் என சாதாரண நடவடிக்கைகளுக்கான செலவுகளாக வகைப்படுத்தப்படுகின்றன. விற்கப்பட்ட பொருட்களின் விலை அல்லது விற்பனைக்கான செலவுகள், அவை நிறுவனத்தின் சாதாரண நடவடிக்கைகளுக்கு நிதி முடிவை உருவாக்கும் நோக்கத்திற்காக தீர்மானிக்கப்படுகின்றன.

வரி நோக்கங்களுக்காக, ராயல்டிகள் உற்பத்தி மற்றும் விற்பனையுடன் தொடர்புடைய பிற செலவுகளாக அங்கீகரிக்கப்படுகின்றன (பிரிவு 37, பிரிவு 1, கட்டுரை 264, பிரிவு 8, பிரிவு 2, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 256), மற்றும் உருவாக்கும் போது கணக்கில் எடுத்துக்கொள்ளப்படுகிறது. வருமான வரிக்கான வரி அடிப்படை. கலை அடிப்படையில் இத்தகைய செலவுகள். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 318 மறைமுகமானது மற்றும் தற்போதைய அறிக்கையிடல் (வரி) காலத்தின் செலவுகளுடன் முழுமையாக தொடர்புடையது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 318 இன் பிரிவு 2).

வணிகம் செய்கிறார் நவீன நிலைமைகள்பல அபாயங்கள் மற்றும் முதலீடுகளை உள்ளடக்கியது. ஆனால் நீங்கள் உரிமையைப் பயன்படுத்தினால், அபாயத்தைக் குறைக்கவும், முதலீட்டைக் குறைக்கவும், நிறுவனத்தின் விளம்பரம் என்று அழைக்கப்படும் நேரத்தைக் குறைக்கவும் ஒரு வழி உள்ளது. இந்த தொழில்நுட்பத்தைப் பற்றி பேசலாம் மற்றும் அதன் நன்மைகள் மற்றும் தீமைகள் பற்றி அறிந்து கொள்வோம்.

உரிமையின் கருத்து

பல வணிகச் சொற்கள் அறிமுகமில்லாதவை அல்லது தவறாக வழிநடத்தும். ஆயினும்கூட, நவீன பொருளாதாரப் பெயர்களில் ஒருவரின் சொந்த கல்வியறிவின்மையின் கலைப்புக்கு ஒருவர் வர வேண்டும்.

எனவே, உரிமையாளர் நிறுவனம் (தயாரிப்பு உரிமையாளர்) தொழில்முனைவோர் அல்லது உரிமையாளர் நிறுவனத்திற்கு உரிமையாளரின் சேவைகள் மற்றும் தயாரிப்புகளை விற்கும் உரிமையை மாற்றும் ஒப்பந்தத்தின் அடிப்படையில் ஒரு வணிகத்தின் அமைப்பாகும். வேறு வார்த்தைகளில் கூறுவதானால், உரிமையாளர் - பிராண்டின் உரிமையாளர் - ஒரு ஒப்பந்த அடிப்படையில் வெற்றிகரமாக செயல்படும் வர்த்தக முத்திரை, தொழில்நுட்பம் அல்லது சந்தையில் பிற தயாரிப்புகளைப் பயன்படுத்துவதற்கான உரிமையை மாற்றுகிறார். ஒரு உரிமையாளர் ஒரு தனிநபராகவோ அல்லது ஒரு நிறுவனமாகவோ ஒரு பொருளை வாங்கும் மற்றும் சலுகை ஒப்பந்தத்தின் அடிப்படையில் ஒரு பிராண்டைப் பயன்படுத்துவதற்கான உரிமையாக இருக்கலாம்.

ஒப்பந்தத்தின் விதிமுறைகள்

முடிக்கப்பட்ட ஒப்பந்தம் பின்வரும் விதிகளை வழங்குகிறது:

- பதிப்புரிமைதாரரால் நிறுவப்பட்ட வணிக விதிகளைப் பின்பற்றி, விற்பனையாளரின் பெயர், வர்த்தக முத்திரை, சந்தைப்படுத்தல் தொழில்நுட்பங்கள், விளம்பரம் மற்றும் ஆதரவு வழிமுறைகள் ஆகியவற்றைப் பயன்படுத்தி தயாரிப்புகளை விற்க உரிமையாளர் நிறுவனம் மேற்கொள்கிறது.

- தொடங்குவதற்குத் தேவையான அனைத்து ஆதாரங்களையும் வழங்குவதன் மூலம் உரிமையாளர் உரிமையாளரை ஆதரிக்கிறார் - விளம்பரம், பொருள், ஆலோசனை, பொருட்கள் மற்றும் உபகரணங்களை வாங்குவதில் அதிகபட்ச தள்ளுபடியை வழங்குகிறது. தயாரிப்பு மற்றும் திறப்புக்கான நிதி செலவுகள் கடையின்முற்றிலும் உரிமையாளரால் ஏற்கப்படுகிறது. அத்தகைய ஒப்பந்தம் ஒரு உரிமையாளராக அழைக்கப்படுகிறது, மேலும் இது ஒரு ஆயத்த வணிக அமைப்பாக வரையறுக்கப்படுகிறது, இது கடினமான ஆரம்ப தொடக்க நிலையைத் தவிர்த்து, லாபத்துடன் செயல்படத் தொடங்குவதை சாத்தியமாக்குகிறது.

நிச்சயமாக, இவை அனைத்தும் இலவசமாக நடக்காது. இங்கே, பிராண்ட் வாங்குபவரின் கடமைகள், மொத்த தொகை செலுத்துதல்கள் மற்றும் ராயல்டிகள் என்று அழைக்கப்படுகின்றன. இப்போது ஒரு உரிமையாளர் ஒப்பந்தத்தின் விலை என்ன என்பதைக் கண்டுபிடிப்போம், அத்தகைய ஒப்பந்தத்தை முடிக்கும்போது என்ன பங்களிப்புகள் மற்றும் எந்த அதிர்வெண் தேவைப்படும்.

உரிமை: மொத்த தொகை, ராயல்டி மற்றும் முதலீடுகள்

உரிமையாளர்களின் பயன்பாடு அபாயங்களைக் கணிசமாகக் குறைக்கிறது மற்றும் விரைவான மற்றும் வெற்றிகரமான சந்தை நுழைவுக்கு உத்தரவாதம் அளிக்கிறது. உரிமைக்கு ஒரு குறிப்பிட்ட செலவு உள்ளது, இதில் பின்வருவன அடங்கும்:

- ஒரே நேரத்தில் செலுத்தப்படும் மொத்தக் கட்டணம் மற்றும் பிராண்டைப் பயன்படுத்துவதற்கான உரிமையை உறுதிப்படுத்துகிறது. உரிமையை வழங்கும் நிறுவனத்தின் புகழின் அளவைப் பொறுத்து அதன் அளவு ஒப்பந்தத்தின் விதிமுறைகளில் அமைக்கப்பட்டுள்ளது.

- வர்த்தக முத்திரை உரிமையாளருக்கு ராயல்டி எனப்படும் காலமுறை கட்டணம் செலுத்தப்படுகிறது. இது வாடகையின் ஒரு வகையான அனலாக் ஆகும், இது செலுத்தும் தொகை மற்றும் அதிர்வெண் விற்பனையாளரால் அமைக்கப்படுகிறது.

ஒரு புதிய தொழிலதிபர், ஒரு உரிமையை வாங்குவதற்கு கூடுதலாக, நிலையான சொத்துக்கள் (வளாகம், உபகரணங்கள்) மற்றும் செயல்பாட்டு மூலதனம் உள்ளிட்ட முதலீடுகளைக் கொண்டிருப்பார் என்பதை நினைவில் கொள்ள வேண்டும். ஆனால் பெரும்பாலும் மொத்தத் தொகை பங்களிப்பின் ஒரு பகுதி வணிகத்தைத் திறப்பதற்கான செலவுகள், பணியாளர்கள் பயிற்சி, விளம்பரம் மற்றும் சட்ட ஆதரவு, அத்துடன் கணக்கியல் உருவாக்கத்தில் உதவி.

மொத்த தொகை

மொத்தப் பங்களிப்பின் சாரத்தை வரையறுப்போம். உரிமையாளரின் பிராண்டின் கீழ் வர்த்தக நடவடிக்கைகளை நடத்துவதற்கான உரிமையை வழங்குதல் மற்றும் உறுதிப்படுத்துதல், அதன் நிரூபிக்கப்பட்ட தொழில்நுட்பங்கள் மற்றும், நிச்சயமாக, பொருட்களைப் பயன்படுத்தி, உரிமையின் மிக முக்கியமான கட்டணமாகும்.

அதன் மையத்தில், மொத்த தொகை கட்டணம் என்பது வாங்கிய உரிமத்தின் உண்மையான விலையாகும். அதன் அளவிற்கான முக்கிய அளவுகோல் விற்பனை நிறுவனத்தால் கணக்கிடப்பட்ட பொருளாதார விளைவு ஆகும். மொத்த தொகை பங்களிப்பு ஒரு தொகையில் ஒரு முறை செலுத்தப்படுகிறது. தவணைகளைப் பயன்படுத்துவது சாத்தியம், ஆனால் மிகவும் குறுகிய காலத்திற்கு.

ராயல்டி கட்டணம்: கருத்து மற்றும் பொருள்

ஒரு முறை கட்டணத்துடன் கூடுதலாக, உரிமையாளரின் விதிமுறைகளுக்கு இணங்க, உரிமையாளருக்கு மாதாந்திர, காலாண்டு அல்லது வருடாந்திர கொடுப்பனவுகளை தவறாமல் செலுத்துகிறது. இது ராயல்டி. அத்தகைய கட்டணம் பிராண்டின் வாங்குபவர் தங்கள் சொந்த வர்த்தக நடவடிக்கைகளின் போது பெற்ற வருமானத்தின் ஒரு பகுதியாகும். ஒப்பந்தத்தின் விதிமுறைகளின் கீழ் அதன் தொகை ஒரு நிலையான தொகையில் அல்லது மொத்த வருமானத்தின் சதவீதமாக வழங்கப்படலாம்.

உரிமையாளரின் பயனுள்ள செயல்பாட்டிற்கு, ராயல்டிகளை செலுத்துவதை மிகைப்படுத்தக்கூடாது, ஏனெனில் இதுபோன்ற சந்தர்ப்பங்களில் நிறுவனத்தின் லாபம் மிகவும் குறைக்கப்படுகிறது, உரிமையை வாங்குவதில் எந்த அர்த்தமும் இல்லை. அதே அளவுகோல் மொத்த தொகை பங்களிப்பின் அளவிற்கும் பொருந்தும்.

ஆனால் நியாயமற்ற சிறிய அளவிலான ராயல்டிகள் கூட, நிறுவனங்களின் வலையமைப்பை திறம்பட நிர்வகிக்க உரிமையாளரை அனுமதிக்காது, அதாவது, உரிமையாளரின் வெற்றிக்கான திறவுகோல் அடிப்படை கொடுப்பனவுகளின் உகந்த கணக்கீடு ஆகும். எனவே, உரிமையளிப்பில் ராயல்டிகள் மற்றும் மொத்தத் தொகை என்ன என்ற கேள்விக்கு பின்வருமாறு பதிலளிக்கலாம்: இது ஒரு உரிமையாளரிடமிருந்து லாபத்தின் அளவைக் குறிக்கிறது. அடிப்படையில், இந்த கையகப்படுத்துதலின் லாபத்தை நிர்ணயிக்கும் ராயல்டிகளின் அளவு இதுவாகும்.

கட்சிகளின் தொடர்பு

வெறுமனே, உரிமையளிப்பதில் உள்ள ஒவ்வொரு தரப்பினரும் அதன் சொந்த நலன்களைப் பின்தொடர்கின்றனர் - லாபம் ஈட்டுதல், அபாயங்களைக் குறைத்தல். உரிமையின் கீழ் பெறப்பட்ட சலுகைகளின் அடிப்படையில் செயல்பாட்டின் செயல்பாட்டில் உரிமையாளர் லாபத்தைப் பெறுகிறார், மேலும் நிறுவனத்தின் அதிக லாபத்தில் ஆர்வமுள்ள உரிமையாளர், ராயல்டி செலுத்தும் வடிவத்தில் மாதாந்திர ஊதியத்தைப் பெறுகிறார்.

எனவே, ஒருவருக்கொருவர் ஆர்வமுள்ள மனசாட்சியுள்ள பங்காளிகள் பங்களிப்புகளின் அளவை மிகைப்படுத்துவதில்லை, அவற்றை ஒரு யதார்த்தமாக கணிக்கக்கூடிய பொருளாதார நன்மையின் அடிப்படையில் அமைத்து, கணக்கீடு மற்றும் ஏற்கனவே செய்யப்பட்ட விற்பனையின் நடைமுறையின் அடிப்படையில் தீர்மானிக்கப்படுகிறது. உலக வணிகத்தில் இத்தகைய ஒத்துழைப்புக்கு பல எடுத்துக்காட்டுகள் உள்ளன.

எனவே, ஒருவருக்கொருவர் ஆர்வமுள்ள மனசாட்சியுள்ள பங்காளிகள் பங்களிப்புகளின் அளவை மிகைப்படுத்துவதில்லை, அவற்றை ஒரு யதார்த்தமாக கணிக்கக்கூடிய பொருளாதார நன்மையின் அடிப்படையில் அமைத்து, கணக்கீடு மற்றும் ஏற்கனவே செய்யப்பட்ட விற்பனையின் நடைமுறையின் அடிப்படையில் தீர்மானிக்கப்படுகிறது. உலக வணிகத்தில் இத்தகைய ஒத்துழைப்புக்கு பல எடுத்துக்காட்டுகள் உள்ளன.

எனவே, ராயல்டி மற்றும் மொத்தத் தொகை என்பது அறிவுசார் சொத்துரிமையைப் பயன்படுத்துவதற்கான உரிமையை வழங்கும் சேவைகளுக்காக வாங்குபவர் செலுத்தும் உரிமையாளரின் ஊதியம் என்பதைக் கண்டறிந்தோம்.

இரு தரப்பினரின் கணக்கியல் பதிவேடுகளில், வணிக சலுகை ஒப்பந்தத்தின் முடிவானது இருப்பு கணக்குகள் 04 "அரூபமான சொத்துக்கள்" மற்றும் 98 "ஒத்திவைக்கப்பட்ட வருமானம்" ஆகியவற்றில் பிரதிபலிக்கிறது, காலமுறை செலுத்தும் தொகைக்கு (ராயல்டி மற்றும் மொத்த தொகை பங்களிப்பு) கணக்கியல் உள்ளீடுகள் செய்யப்படுகின்றன. கணக்கு 76 "கடனாளிகள் மற்றும் கடனாளிகள்."

* கணக்கீடுகள் ரஷ்யாவிற்கு சராசரி தரவைப் பயன்படுத்துகின்றன

இன்றுவரை, ரஷ்ய வரிச் சட்டத்தில் உரிமையாளருக்கு தனித்துவமான வரிவிதிப்பு அம்சங்கள் எதுவும் இல்லை. இதன் பொருள், வணிக சலுகை ஒப்பந்தத்தை முடித்த ஒரு தனிப்பட்ட தொழில்முனைவோர், திறப்பதைப் போல சொந்த வியாபாரம்புதிதாக, பொது மற்றும் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறைகளுக்கு இடையே தேர்வு செய்யலாம்.

வழக்கமான (பொது) வரிவிதிப்பு முறையைத் தேர்ந்தெடுக்கும்போது, ஒரு தொழிலதிபர் பின்வரும் வரிகளைச் செலுத்துவார்: தனிநபர் வருமான வரி (PIT), மதிப்பு கூட்டப்பட்ட வரி (VAT), காப்பீட்டு பிரீமியங்கள்(முன்னாள் ESN). உரிமையாளர்-தனிப்பட்ட தொழில்முனைவோர் பெறும் வருமானம் 13% விகிதத்தில் தனிப்பட்ட வருமான வரிக்கு உட்பட்டது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் அத்தியாயம் 23 "தனிநபர்கள் மீதான வருமான வரி"). வணிகம் செய்யும் பிற நிகழ்வுகளைப் போலவே, இந்த வகை வரியானது, வணிகம் செய்வதிலிருந்து உரிமையாளரால் பெறப்பட்ட அனைத்து வருமானத்திற்கும் உட்பட்டது, இந்த வருமானங்களின் பெறுதலுடன் நேரடியாக தொடர்புடைய மற்றும் ஆவணப்படுத்தப்பட்ட செலவுகளின் அளவு குறைக்கப்படுகிறது. தொழில்முறை வரி விலக்குகள்). செலவினங்களில் செலுத்தப்பட்ட காப்பீட்டு பிரீமியங்களும் அடங்கும். "கார்ப்பரேட் வருமான வரி" அத்தியாயத்தின்படி வரி நோக்கங்களுக்காக செலவினங்கள் தீர்மானிக்கப்படும் அதே முறையில், அறிவிப்பில் என்ன வகையான விலக்கு செலவுகள் குறிப்பிடப்பட வேண்டும் என்பது வரி செலுத்துபவரால் தீர்மானிக்கப்படுகிறது.

ஒரு தனிப்பட்ட தொழில்முனைவோர் வணிக சலுகை ஒப்பந்தத்தை நிறைவேற்றும் செயல்பாட்டில் செய்யக்கூடிய முக்கிய செலவுகள், உரிமையாளர் ஒப்பந்தத்தின் மாநில பதிவுக்கான செலவுகள் (மாநில கட்டணம் உட்பட), உரிமையாளருக்கு ஊதியம் (ராயல்டி மற்றும் மொத்தத் தொகை) ஆகும். உற்பத்தி மற்றும் / அல்லது விற்பனையுடன் தொடர்புடைய செலவுகளுடன் ஒப்பிடுகையில் கட்டணம் சேர்க்கப்பட்டுள்ளது), உரிமையாளரைப் பயிற்றுவிப்பதற்கான செலவுகள் (ஒப்பந்தத்தில் பயிற்சிக் கட்டணம் தனித்தனியாக மொத்தக் கட்டணத்திலிருந்து ஒதுக்கப்பட்டு தனித்தனியாக செலுத்தப்பட்டால்), செலவுகள் உரிமையாளர் அல்லது பிற சப்ளையர்களிடமிருந்து நேரடியாக உரிமையாளரால் வாங்கப்படும் பொருட்களின் கொள்முதல் விலையின் வடிவம் (ஆனால் உரிமையாளர் தனது வணிக நடவடிக்கைகளின் ஒரு பகுதியாக அவற்றை மறுவிற்பனை செய்தால் மட்டுமே), பயனர் விற்கும் தயாரிப்புகளை விளம்பரப்படுத்துவதற்கான செலவு அல்லது அவருக்கு வழங்கப்பட்ட சேவைகள் அல்லது நிகழ்த்தப்பட்ட வேலையை உற்பத்தி செய்கிறது. விளம்பரச் செலவுகள் பெரும்பாலும் ராயல்டிகளின் தொகையில் சேர்க்கப்படுகின்றன, இது மிகவும் புரிந்துகொள்ளத்தக்கது, ஏனெனில் உரிமையாளருக்கு தனது பிராண்டின் கீழ் தயாரிப்புகளின் விற்பனையைத் தூண்டுவதில் நேரடி ஆர்வம் உள்ளது. இருப்பினும், இருந்தால் விளம்பர பிரச்சாரங்கள்உரிமையாளரால் தொடங்கப்பட்டது, உரிமையாளருக்கு அவர் அதை நடத்தும் பிராந்தியத்தில் தனது செயல்பாட்டை விளம்பரப்படுத்த உரிமை உண்டு. இந்த வழக்கில், அவரது விளம்பர செலவுகள் வரி தளத்தை குறைக்கிறது.

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 346.16 இன் பத்தி 1 இன் துணைப் பத்தி 20 க்கு இணங்க, எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் உரிமையாளர், உற்பத்தி செய்யப்பட்ட அல்லது வாங்கப்பட்ட மற்றும் / அல்லது விற்கப்பட்ட பொருட்கள், வேலைகள் அல்லது சேவைகளின் செலவுகளை கணக்கில் எடுத்துக்கொள்ளலாம். வர்த்தக முத்திரை அல்லது சேவை முத்திரை. கணக்கியல் நடைமுறை ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 264 இல் கொடுக்கப்பட்டுள்ளது. குறியீட்டில் குறிப்பிடப்படாத விளம்பரச் செலவுகள் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 249 வது பிரிவின்படி நிர்ணயிக்கப்பட்ட விற்பனை வருவாயில் 1% க்கும் அதிகமாக இல்லை.

தொழில்முனைவோர் தனது அனைத்து செலவுகளையும் காகிதத்தில் உறுதிப்படுத்தினால் மட்டுமே இதுபோன்ற செலவுகளை கணக்கில் எடுத்துக்கொள்ள முடியும் என்பதை நாங்கள் மீண்டும் கூறுகிறோம். அவர் இல்லை என்றால் தேவையான ஆவணங்கள்செலவுகளின் அளவை நிரூபிப்பதன் மூலம், தொழில்முனைவோர் செயல்பாட்டின் போது பயனாளி பெற்ற மொத்த வருமானத்தில் 20% தொழில்முறை வரி விலக்கு ஆகும்.

உரிமையாளரின் கட்டணத்தில் மதிப்பு கூட்டு வரியும் (VAT) அடங்கும். இதைச் செய்ய, பயனரின் மொத்த ஊதியம் மற்றும் அதனுடன் தொடர்புடைய VAT தொகையைக் குறிக்கும் விலைப்பட்டியல் இருக்க வேண்டும், இது பதிப்புரிமைதாரரால் அவருக்கு வழங்கப்படுகிறது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 164 இன் படி, நாடு முழுவதும் பொருட்கள் மற்றும் சேவைகளுக்கான VAT விகிதம் 18% ஆகும். இருப்பினும், சில விதிவிலக்குகள் உள்ளன: குழந்தைகளுக்கான சில தயாரிப்புகள், சில உணவுப்பொருட்கள், பருவ இதழ்கள் மற்றும் கல்வி இயல்புடைய புத்தகங்கள், அத்துடன் உள்நாட்டு மற்றும் தனிப்பட்ட மருத்துவ தயாரிப்புகள் வெளிநாட்டு உற்பத்தி 10% வரி விதிக்கப்படுகிறது. உரிமையாளருக்கு பணம் செலுத்துவதற்கான VAT அளவு வழக்கமான முறையில் கழிக்கப்படுகிறது, இது ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரைகள் 171 மற்றும் 172 மூலம் கட்டுப்படுத்தப்படுகிறது. மொத்த தொகையை செலுத்திய பின்னரே VAT தொகையை கோருவதற்கான உரிமை எழுகிறது. ராயல்டிகளின் விஷயத்தில், உரிமையாளருக்கு ஒவ்வொரு ஊதியமும் செலுத்திய பிறகு VAT கழிக்கப்படலாம். அதன்படி, வணிக சலுகை ஒப்பந்தத்தின் கீழ் தொழில் முனைவோர் நடவடிக்கைகளை மேற்கொள்வதற்குத் தேவையான பிற பணிகள் அல்லது சேவைகளின் விலையிலிருந்து வரி விலக்குகளும் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 21 ஆம் அத்தியாயத்தின் விதிகளின்படி செய்யப்படுகின்றன.

உங்கள் வணிகத்திற்கான ஆயத்த யோசனைகள்

பயனாளி - ஒரு தனிப்பட்ட தொழில்முனைவோர் காப்பீட்டு பிரீமியங்களையும் செலுத்துகிறார் (முன்னர் அவை ஒருங்கிணைந்த சமூக வரி என்று அழைக்கப்பட்டன), இதில் 34% ஊதியங்கள். சில வகையான செயல்பாடுகளுக்கு, காப்பீட்டு பிரீமியங்களின் முன்னுரிமை விகிதம் கிடைக்கிறது (எடுத்துக்காட்டாக, துறையில் பணிபுரியும் நிறுவனங்களுக்கு தகவல் தொழில்நுட்பங்கள்அல்லது பொறியியல் சேவைகளை வழங்குதல், மாற்றுத்திறனாளிகளை வேலைக்கு அமர்த்தும் நிறுவனங்கள் மற்றும் பல நிறுவனங்கள்).

தொழில்முனைவோர் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையை (STS) விரும்பினால், இந்த விஷயத்தில் வட்டி விகிதம்வரிகள் எளிமைப்படுத்தலின் வகையைப் பொறுத்து 6 முதல் 15% வரை இருக்கும். தனிப்பட்ட தொழில்முனைவோருக்கு ஊழியர்கள் இல்லையென்றால், கூடுதல் பட்ஜெட் நிதிகளுக்கு இடமாற்றங்கள் இல்லாதது கூடுதல் நன்மை. ஒரு தனிப்பட்ட தொழில்முனைவோரால் வரி காலத்தில் ரொக்கமாகவோ அல்லது பொருளாகவோ பெறப்பட்ட வருமானத்தின் மீது வரி விதிக்கப்படுகிறது, லாபம் ஈட்டுவதற்குப் பயன்படுத்தப்படும் குறைவான செலவுகள். அத்தகைய விலக்குக்கு ஏற்றுக்கொள்ளப்பட்ட செலவுகள் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 25 ஆம் அத்தியாயத்தின் விதிகளால் தீர்மானிக்கப்படுகின்றன. எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையைத் தேர்ந்தெடுத்த வரி செலுத்துவோரின் செலவுகள் கலையின் பத்தி 2 இன் படி, அவர்களின் உண்மையான கட்டணத்திற்குப் பிறகு செலவுகளாக அங்கீகரிக்கப்படுகின்றன. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 346.17. மற்றும் கலையின் பத்தி 1 க்கு இணங்க. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 252, பிந்தையது பொருளாதார ரீதியாக நியாயப்படுத்தப்பட்டு, சட்டத்தின் தேவைகளைப் பூர்த்தி செய்யும் ஆவணங்களால் உறுதிப்படுத்தப்பட்டு, வருமானத்தை ஈட்டுவதற்கான தொழில்முனைவோர் நடவடிக்கைகளுக்காக தயாரிக்கப்பட்டால், பெறப்பட்ட வருமானம் செலவுகளால் குறைக்கப்படலாம். செலவுகள் இந்த தேவைகளில் ஒன்றையாவது பூர்த்தி செய்யவில்லை என்றால், வரி விதிக்கக்கூடிய வருமானத்தை குறைக்க முடியாது.

ஒரு வேளை தனிப்பட்ட தொழில்முனைவோர்வணிகச் சலுகை ஒப்பந்தத்தின் கீழ் செயல்படும், அத்தகைய செலவுகள் மொத்தக் கட்டணம் மற்றும் ராயல்டிகளை செலுத்துவதற்கான செலவு, உரிமையாளரிடமிருந்தோ அல்லது பிற சப்ளையர்களிடமிருந்தோ வாங்கப்பட்ட பொருட்களின் கொள்முதல் விலையின் வடிவில் உள்ள செலவுகள், இயங்குவதற்கான பயிற்சிக்கான செலவு ஆகியவை அடங்கும். ஒரு உரிமையாளர் வணிகம்.

எளிமைப்படுத்தப்பட்ட வரி முறையைத் தேர்ந்தெடுத்த தனிப்பட்ட தொழில்முனைவோர் காலாண்டுக்கு வரி செலுத்துகிறார்கள். எனவே, ஆண்டுக்கு அவர்கள் நான்கு பணம் செலுத்த வேண்டும்: முறையே முதல், இரண்டாவது, மூன்றாவது மற்றும் நான்காவது காலாண்டுகளுக்கு. எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் தனிப்பட்ட தொழில்முனைவோருக்கான முதல் மூன்று காலாண்டுகளுக்கான கட்டணம் அறிக்கையிடல் மாதத்தைத் தொடர்ந்து மாதத்தின் 25 வது நாளுக்குப் பிறகு பெறப்படக்கூடாது (அதாவது, ஏப்ரல் 25, ஜூலை 25 மற்றும் அக்டோபர் 25 க்குப் பிறகு அல்ல). அறிக்கையிடல் ஆண்டின் நான்காவது காலாண்டிற்கான எளிமைப்படுத்தப்பட்ட வரி முறையின் வரி ஏப்ரல் 30 க்குப் பிறகு செலுத்தப்படாது. அடுத்த வருடம். ஒரு தொழிலதிபர் Sberbank அல்லது ஒரு IP தீர்வு கணக்கு மூலம் அல்லது கிளையன்ட் வங்கியின் உதவியுடன் ஒரு ரசீது மீது வரி செலுத்தலாம். வரியின் அளவு நிலையான பங்களிப்புகளின் அளவு குறைக்கப்படலாம், ஆனால் பாதிக்கு மேல் இல்லை. அதாவது 6% என்ற எளிமைப்படுத்தப்பட்ட வரி முறையில் தனிப்பட்ட தொழில்முனைவோர் வரி விகிதத்தை 3% ஆகக் குறைக்கலாம்.

உங்கள் வணிகத்திற்கான ஆயத்த யோசனைகள்

2013 முதல், ஒரு தனிப்பட்ட தொழில்முனைவோர் காப்புரிமை வரிவிதிப்பு முறை (PSN) என்று அழைக்கப்படுவதைத் தேர்வு செய்யலாம், இது எளிமைப்படுத்தப்பட்ட (STS), கணக்கிடப்பட்ட (UTII) மற்றும் விவசாய வரி (ESHN) போன்ற ஆட்சிகளுக்கு மாற்றாகும். தானாக முன்வந்து 6% வரி விகிதத்துடன் காப்புரிமை வரிவிதிப்பு முறைக்கு மாறலாம். கூடுதலாக, இது மற்ற வரி முறைகளுடன் ஒரே நேரத்தில் பயன்படுத்தப்படலாம். இருப்பினும், அதன் பயன்பாட்டிற்கு, நிறுவனத்தின் ஊழியர்களின் சராசரி எண்ணிக்கை 15 பேருக்கு மிகாமல் இருப்பது அவசியம், மேலும் அனைத்து சேவைகள் மற்றும் பொருட்களின் விற்பனையின் மொத்த வருவாய் ஆண்டுக்கு 60 மில்லியன் ரூபிள் தாண்டாது.

இன்று 8 பேர் இந்தத் தொழிலைப் படிக்கிறார்கள்.

30 நாட்களுக்கு, இந்த வணிகம் 2496 முறை ஆர்வமாக இருந்தது.

அங்கீகரிக்கப்பட்ட பிராண்ட். ரஷ்யா மற்றும் CIS இல் 330 க்கும் மேற்பட்ட பங்காளிகள். ஐரோப்பிய தரத்தின்படி சொந்த உற்பத்தி.

இவான் டீ ரஷ்யா. குணப்படுத்தும் கட்டணம். ஆரோக்கிய அறிவு. உயிர் அமுதம்.