Pauschalzahlung: Merkmale und eine Reihe von Merkmalen, die sie von einer Lizenzgebühr unterscheiden! Pauschalbetrag und Lizenzgebühren. Was sind Lizenzgebühren und Pauschalgebühren im Franchising?

Genug große Zahl Unternehmer denken jetzt darüber nach, ihr eigenes Unternehmen nicht unter ihrer neu geschaffenen Marke, sondern unter einer fairen Marke zu gründen berühmter Name.

Allerdings gibt es im Franchise eine Vielzahl von Fallstricken, die vor der Unterzeichnung des entsprechenden Vertrags geklärt werden müssen.

Pauschalzahlung

Unternehmer, die darüber nachdenken, ein eigenes Franchise zu eröffnen, können immer noch nicht ganz verstehen, was das Konzept einer Pauschalgebühr bedeutet.

Tatsächlich ist dies überhaupt nicht überraschend, da dieser Begriff kam in das Land aus Englische Sprache, das nicht jeder besitzt.

Wenn wir die Definition eines solchen Beitrags angeben, stellt sich heraus, dass dies ein echter Erfolg des Franchisings ist.

Jedes Franchise besteht aus einer kleinen Anzahl von Teilen, und einer davon ist nur ein solcher Pauschalbeitrag.

Eine Situation kommt oft vor wenn relativ große Unternehmen sich an kleinere wenden, um Hilfe bei der Expansion ihres eigenen Geschäfts zu erhalten. Diese Art der Zusammenarbeit ist für beide Seiten optimal, da sie gegenseitige Vorteile bringt.

Der Sinn einer solchen Beziehung liegt darin Ein Großunternehmer überträgt sein:

- Technologie.

- Produkte.

- Dienstleistungen.

- Warenzeichen.

In diesem Fall ist es zwingend erforderlich, eine gegenseitige Kooperationsvereinbarung zu erstellen, die einen solchen Beitrag vorsieht.

Das Entgelt für die Leistungserbringung ist vom Partner zu entrichten.

Pauschalzahlung

Tatsächlich kommt die Zahlung als Pauschalzahlung eher selten zum Einsatz.

Meistens wird es nur in bestimmten Fällen verwendet, wenn der Partner noch nicht auf dem Markt bekannt ist und daher Zweifel bestehen, dass er:

- Wird umsetzen können korrekte Umsetzung.

- Wird in der Lage sein, eine erfolgreiche Durchführung durchzuführen Entwicklungsversion.

Sehr oft wird die Gebühr in einer Situation verwendet, in der es nicht möglich ist, Produkte zu kontrollieren, die unter einer bestimmten Lizenz veröffentlicht wurden.

Hier wird der Franchisegeber nicht in der Lage sein, alle für eine korrekte Berechnung notwendigen Daten zu erhalten.

Meistens beträgt die Zahlung zwanzig bis zwanzig Prozent des gesamten Lizenzpreises.

Pauschalsteuer

Neben der Pauschalzahlung gibt es noch eine weitere feste Zahlung Dabei handelt es sich um die sogenannte Pauschalsteuer.

Pauschalsteuer- Hierbei handelt es sich um eine feste Zahlung, die in bestimmten Beträgen berechnet wird und in keiner Weise von allen möglichen wirtschaftlichen Variablen abhängt.

Meistens beträgt die Zahlung zwanzig bis zwanzig Prozent des gesamten Lizenzpreises.

Darüber hinaus ist gesondert darauf hinzuweisen, dass eine solche Pauschalsteuer auch als Kosten eingestuft werden kann, die in keiner Weise vom direkten Volumen der Gesamtproduktion abhängen.

Zahlung und Buchungen

Die Verkabelung ist vielfältig:

- Veränderungen;

- Größe eingeben gesamtes installiertes Kapital.

Diese Änderungen sollten sich direkt im Prozess der direkten Bereitstellung aller Arten von Franchising-Dienstleistungen widerspiegeln. Ähnliches installiertes Kapital ist vom Juniorpartner selbst zu erbringen.

Durch die direkte Bereitstellung solcher Dienstleistungen spiegelt das Franchising alle seine Bewegungen mit verschiedenen Einträgen wider, beispielsweise Kapitaleinlagen.

Alle Bewegungen einer solchen Verkabelung müssen durch verschiedene Dokumente belegt werden.

In diesem Fall muss der Franchisegeber alle Kapitalbewegungen berücksichtigen und gleichzeitig alle vereinbarten Dienstleistungen erbringen.

Pauschalbetrag und monatliche Lizenzgebühren

Heutzutage ist der Aufbau Ihres Unternehmens durch den Kauf einer Franchise eine beliebte Möglichkeit.

Zusammen mit dem Erwerb einer solchen Franchise erhält der Unternehmer auch eine Vielzahl unterschiedlicher Prämien Dazu gehören:

- Genug niedriger Preis für Waren, die später zur Geschäftsabwicklung genutzt werden soll.

- Alle Mitarbeiter werden von erfahrenen Franchisenehmern geschult, und dies wird zur Geschäftsentwicklung beitragen, da nur qualifizierte Personen im Handel und in der Erbringung von Dienstleistungen arbeiten sollten.

- Ständige Unterstützung von großes Unternehmen.

- Eine erkennbare Art der erbrachten Dienstleistung oder eine bekannte Marke. Eine solche Organisation wird aufgrund ihres Rufs mit einem ständigen Kundenstrom versorgt, was für jeden Unternehmer ein sehr wichtiger Indikator ist, der auf direkte Entwicklung und stetig wachsendes Einkommen abzielt.

Die optimale Höhe des geleisteten Beitrags sowie die Tantiemen tragen dazu bei gebildet und erfolgreiche Entwicklung Geschäft.

Beim Kauf einer Franchise muss ein Partner einen bestimmten Betrag beisteuern, wobei der Pauschalbeitrag einen ziemlich großen Teil dieser Zahlung ausmacht.

Der Beitrag wird meist nur einmal geleistet. Dabei kann die Zahlung in Raten oder als Gesamtbetrag auf einmal erfolgen. Allerdings verlangen große Partner meist, dass Zahlungen innerhalb kurzer Zeit erfolgen.

Hier ist das Konzept Lizenzgebühren können als völlig gegensätzliche Zahlungsarten klassifiziert werden. Diese Zahlungen müssen von dem Partner geleistet werden, der das jeweilige Franchise erworben hat.

In diesem Fall können Lizenzgebühren zwei völlig unterschiedlicher Art sein:

- Fester Betrag, was vorab im Vertrag festgelegt wird.

- Ein bestimmter Prozentsatz, die aus dem Gewinn des Partners berechnet wird.

Um den erfolgreichen Betrieb ihres Unternehmens sicherzustellen, müssen Partner die für sie optimale Lizenzgebühr wählen, die für jede Partei am vorteilhaftesten ist.

Wenn die Lizenzgebühr zu hoch ist, dann wird die gewisse Rentabilität dieses Franchises ziemlich unterschätzt. Aus diesem Grund kann schnell der Sinn des Geschäfts verloren gehen.

Um ein eigenes Unternehmen zu eröffnen, sollten Sie beim Direktkauf einer Franchise besonders auf das Honorar und die Höhe der Lizenzgebühren achten, um selbst genau zu bestimmen, wie attraktiv und profitabel dieses Angebot ist.

Lizenzgebühr

Es gibt einen großen Unterschied zwischen einem Beitrag und einer Lizenzgebühr, die erste Zahlung wird direkt vom Großunternehmer selbst festgelegt und die zweite stellt einen bestimmten Satz dar.

Es gibt einen großen Unterschied zwischen einem Beitrag und einer Lizenzgebühr, die erste Zahlung wird direkt vom Großunternehmer selbst festgelegt und die zweite stellt einen bestimmten Satz dar.

Lizenzgebühr– Dabei handelt es sich um einen bestimmten Betrag, der dem Inhaber als Vergütung für die Nutzung seines Urheberrechts dient.

Dies impliziert die Tatsache dass der Partner gemäß der erhaltenen Vereinbarung zur Zahlung verpflichtet ist:

- Warenzeichen.

- Marke.

Es ist erwähnenswert, dass der festgelegte Lizenzpreis gilt Außerdem sind allerlei Extras inklusive:

- Abwechslungsreich Werbeaktionen.

- Preis Alles Marketing.

- Schulungskosten Personal.

- Platzierung der notwendigen Informationen direkt auf der Website dieser Marke.

Lizenzgebührenberechnungen können auf zwei verschiedene Arten erfolgen:

- Ein bestimmter Prozentsatz des Stempels. Dieser Typ wird häufig in Situationen verwendet, in denen das Geschäft verschiedene Preisaufschläge für ein bestimmtes Produkt verwendet.

- Definitive Berechnung korrigiert. Die Zahlung ist dauerhaft und hängt direkt vom Vertrag selbst ab. Der zugewiesene Betrag hängt maßgeblich von einer Vielzahl von Indikatoren ab, beispielsweise von der genutzten Gebäudefläche, der Anzahl der Besuchs- und Stammkunden sowie den Kosten aller Franchising-Dienstleistungen. Am häufigsten wird dieser Typ von Unternehmen verwendet, für die es ziemlich schwierig ist, den gesamten Betrag des dauerhaften Einkommens zu berechnen.

- Ein Prozentsatz, der sich aus dem Umsatz des gesamten Unternehmens errechnet. Heutzutage gilt diese Art der Lizenzgebühr als die beliebteste, da ein bestimmter, in der Vereinbarung festgelegter Prozentsatz berechnet wird.

Lizenzgebühren-Franchise

Dieses Konzept bedeutet spezifische Gebühr, durchgeführt von einem Partner, für alle Arten von Immobilien, die in sein direktes Eigentum übergegangen sind, sowie verschiedene technische Geräte.

Die Vergütung erfolgt für die Erlangung des unmittelbaren Nutzungsrechts an verschiedenen, durch Patente geschützten Positionen.

Beim Erwerb einer Franchise muss eine Entschädigung in Rechnung gestellt werden dass der Partner das uneingeschränkte Verfügungsrecht hat über:

- Warenzeichen.

- Logo.

- Slogan.

Auf diese Weise können Sie Kunden für sich gewinnen, da Sie dies nicht müssen in bedeutender Weise Geben Sie Geld für die Entwicklung oder den Aufbau Ihrer Marke aus.

Franchise ohne Pauschalgebühr

Franchise bedeutet eine bestimmte Reihe von Rechten eines bestimmten Unternehmens das geistige Eigentum eines völlig anderen Unternehmens zu nutzen.

Solche Beschreibungen müssen dem Vertrag beigefügt werden, der zwischen zwei kooperierenden Parteien geschlossen wird, die untereinander Franchising betreiben.

Direkt im Vertragstext Informationen müssen bereitgestellt werdenüber die Anliegen Beziehung zwischen beiden Parteien.

Wenn nach Vereinbarung Pauschalzahlung nicht angegeben, das bedeutet das Ein großes Unternehmen bietet eine kostenlose Zusammenarbeit an.

Daher, es zieht eine große Zahl interessierter Unternehmer an die Waren verteilen wollen.

In einer solchen Situation, sog Händlerbeziehungen, bei dem ein Unternehmen eine Vielzahl von Waren produziert und im Großhandel verkauft und ein anderes diese Produkte vertreibt und unter dem Label des produzierenden Unternehmens verkauft.

Darüber hinaus ist der vollständige Eigentümer eines solchen Produkts immer der Franchisegeber selbst, der alle Regeln für das Verfahren zum Verkauf von Produkten unabhängig diktieren kann.

Für den Händler selbst diese Vereinbarung es wird auch einen gewissen Vorteil geben, da ihm keine großen Kosten entstehen.

Allerdings in einer solchen Situation Es wird für ihn ziemlich schwierig sein, einen großen Gewinn zu erzielen, da der Lieferant dieses Produkts meistens keine Möglichkeiten für Geschäftsentwicklung und Gewinnsteigerung bietet.

Auf die Frage „Was ist ein Pauschalbetrag?“ Sie können es wörtlich auf den Punkt bringen: Das sind die Kosten der Franchise.

Für einige mag diese Antwort ausreichend sein, aber eine neugierigere und neugierigere Person, die auch den Kauf einer Franchise plant, wird mit dieser einfachen Erklärung nicht zufrieden sein.

Was ist also ein Pauschalbetrag? Wie und nach welchen Parametern entsteht es? Gibt es einen Unterschied zwischen einem Pauschalbetrag und einer Lizenzgebühr? Und wie unterscheiden sie sich voneinander? Warum liegt der Pauschalbeitrag einiger Franchise-Unternehmen bei über einer Million, während er bei anderen überhaupt nicht der Fall ist?

Versuchen wir, diese Fragen zu beantworten.

Der Pauschalbetrag beträgt...

Die Etymologie des Ausdrucks „Pauschalbetrag“ im russischen Geschäftsvokabular ist sehr interessant.

Trotz der Tatsache, dass Franchising in seiner modernen Form in den Vereinigten Staaten Gestalt angenommen hat, gibt es im russischen Lexikon den Begriff, der sich auf die Kosten einer Franchise in Amerika bezieht FranchiseGebühr(übersetzt aus dem Englischen - Lizenzgebühr) - hat keine Wurzeln geschlagen. Stattdessen verwenden wir den deutschen Begriff „die Pauschale“, der wiederum aus der verwandten Bedeutung „der Bausch“ stammt „ein dickes Stück von etwas“.

Noch seltsamer ist die Tatsache, dass es in der russischen Gesetzgebung keine Definition eines Pauschalbeitrags im Prinzip für Franchising als eine Art unternehmerischer Tätigkeit im Allgemeinen gibt. Das Fehlen dieser Konzepte im Bürgerlichen Gesetzbuch bedeutet jedoch nicht, dass Franchising in unserem Land nicht existiert oder überhaupt nicht legalisiert ist. Franchising funktioniert in Russland, wird jedoch immer noch durch einen kommerziellen Konzessionsvertrag geregelt (Artikel 1027–1040 des Bürgerlichen Gesetzbuchs der Russischen Föderation). Dort wird in Artikel 1030 des Bürgerlichen Gesetzbuches der Russischen Föderation erwähnt, dass ein kommerzieller Konzessionsvertrag eine Klausel über die Vergütung enthalten kann, die der Nutzer (sprich „Franchisenehmer“) an den Urheberrechtsinhaber (sprich „Franchisegeber“) zahlt in Form einer einmaligen und/oder periodischen Festzahlung (sprich „Pauschalbetrag“ und „Lizenzgebühren“).

Daher, Pauschalbetrag ist ein fester Betrag, den der Franchisenehmer im Rahmen einer kommerziellen Konzessionsvereinbarung an den Franchisegeber zahlt. In der Praxis bedeutet dies, dass ein Unternehmer, der eine Franchise kauft und einen Vertrag mit dem Franchisegeber-Unternehmen abschließt, das Recht erwirbt, Geschäfte unter der Marke des Franchisegebers zu tätigen und dessen Namen, Technologien, Standards und Produkte zu verwenden.

Pauschalbetrag und Lizenzgebühren

Wie oben erwähnt, sieht ein kommerzieller Konzessionsvertrag sowohl einmalige als auch regelmäßige Zahlungen vor. Pauschalzahlung- Dies ist eine einmalige Zahlung. Ich habe bezahlt und vergessen. Es wird auch Eintrittsgeld oder Anzahlung genannt, da es unmittelbar nach Abschluss des Gewerbekonzessionsvertrages gezahlt wird. Erst nach Zahlung der Pauschalgebühr beginnt die aktive Interaktion zwischen Franchisegeber und Franchisenehmer.

Bedenken Sie, dass die Pauschalgebühr nicht die einzige Investition in ein Franchise-Unternehmen ist. Investitionen in die Gründung eines Franchise-Unternehmens beschränken sich nicht nur auf eine Pauschalgebühr. Niemand hat den Kauf von Ausrüstung, den Kauf von Waren, die Bezahlung von Personal, Miete usw. storniert. Sie können herausfinden, wofür die Anfangsinvestition ausgegeben wird, indem Sie diese Informationen bei einem Franchise-Vertreter bei BIBOSS anfordern.

Pauschalzahlung: Buchhaltungseinträge

Wie alle anderen Ausgaben- und Einnahmenposten spiegelt sich auch die Zahlung einer Pauschalgebühr in der Buchhaltung und Besteuerung sowohl des Franchisegebers als auch des Franchisenehmers wider.

Die Regeln zur Abbildung von Buchhaltungstransaktionen der Parteien von Franchising-Aktivitäten basieren auf der Bestimmung „Bilanzierung von immateriellen Vermögenswerten“ PBU 14/2007.

Betrachten wir das System der Abrechnung und Besteuerung eines Pauschalbeitrags am Beispiel eines Unternehmens, das sich seit 2006 nach dem Franchising-System weiterentwickelt und über mehr als 1000 Franchise-Unternehmen verfügt. Das Wirtschaftsmodell dieser Franchise sieht ausschließlich die Zahlung einer Pauschalzahlung in Höhe von 370.000 Rubel vor.

Übrigens ist zu beachten, dass die Tätigkeit im Rahmen des Franchisevertrags die Haupttätigkeit für das Unternehmen 33 Penguins ist, daher spiegelt sich der Erhalt der Vergütung im Rahmen des Vertrags – eines Pauschalbetrags – in den Einnahmen aus den Verkäufen wider. Wenn Franchising nicht die Haupttätigkeit des Unternehmens ist, spiegelt sich die Eintrittsgebühr im Betriebsergebnis wider.

Wenn Sie eine Pauschalzahlung erhalten, verwenden Sie Buchhaltungseinträge 51/62, 76 und bei Zahlung 60, 76/51.

Apropos Bezahlung. Die Buchhaltung des 33 Penguins-Franchisenehmers berücksichtigt den Pauschalbeitrag in den Rechnungsabgrenzungsposten auf dem Konto 97 „Abgrenzungsposten“. Darüber hinaus wird der Pauschalbeitrag zu gleichen Teilen auf die Aufwendungen für die gewöhnliche Geschäftstätigkeit während der Vertragslaufzeit angerechnet. Im Fall der „33 Penguins“-Franchise – für 5 Jahre.

Künftig interagieren die Buchhaltungsabteilungen von Franchisegeber und Franchisenehmer im Rahmen des „Supplier-Buyer“-Modells miteinander.

Wenn es um die Besteuerung einer einmaligen Einlage geht, müssen Sie dies bedenken für Mehrwertsteuerzwecke Als Dienstleistung gilt die Gewährung ausschließlicher Nutzungsrechte im Rahmen eines Franchisevertrags (kommerzielle Konzession).

Kommt der Vertrag auf der Grundlage einer Nachzahlung zustande, so wird die Mehrwertsteuer auf den Betrag der Pauschalzahlung zum Zeitpunkt des Inkrafttretens des Vertrages erhoben. Wenn der kommerzielle Konzessionsvertrag Vorauszahlungen vorsieht: eine einmalige Zahlung – vor der Übertragung des Rechts zur Nutzung einer Reihe von Exklusivrechten; periodische Vergütung – vor Beginn des Quartals, für das sie gezahlt wird.

In diesem Fall ist der Urheberrechtsinhaber verpflichtet, die Mehrwertsteuer am Tag des Eingangs der Vorauszahlung auf der Grundlage der Höhe und des berechneten Satzes zu berechnen. Dann innerhalb von fünf Kalendertage Stellen Sie dem Benutzer eine Rechnung über den erhaltenen Vorschuss aus. Nach der Übertragung des Rechts zur Nutzung einer Reihe von Rechten (bei einmaliger Zahlung) oder am Ende eines Quartals (bei regelmäßigen Zahlungen) berechnet der Urheberrechtsinhaber die Mehrwertsteuer auf den gesamten fälligen Vergütungsbetrag und stellt dem Nutzer eine Rechnung aus. Der auf den Vorschuss gezahlte Steuerbetrag ist abzugsfähig.

Sieben Arten von Pauschalbeträgen

Um ein Franchise-Unternehmen zu eröffnen, muss ein Unternehmer also eine Pauschalgebühr zahlen. Es scheint, dass alles einfach ist, aber das war nicht so.

Wenn Sie die Franchise-Angebote auf BIBOSS studieren, werden Sie feststellen, dass die Höhe der Pauschalgebühr von Franchise zu Franchise unterschiedlich ist – von 15 Tausend bis 2,5 Millionen Rubel- und manchmal fehlt es völlig.

Zum Beispiel, keine Pauschalgebühr Die meisten Bekleidungsgeschäfte arbeiten im Franchising, ebenso wie die Unternehmen, für die Franchising eine Möglichkeit darstellt, die Zahl der Verkaufsstellen ihrer Produkte zu erhöhen. Je mehr Franchise-Unternehmen es gibt und je mehr Waren sie verkaufen, desto größer wird das Produktionsvolumen und damit der Gewinn. Deshalb funktioniert es gut, ohne von seinen Partnern eine Pauschalgebühr zu verlangen.

Betrachtet man ein Franchise aber als Produkt oder Dienstleistung, dann dient die Pauschalgebühr als Preis und wird nach einem bestimmten Preissystem gebildet. Aus dieser Sicht ist

Die Franchise hat ihre eigenen Kosten und Aufschläge, aus denen sich die Pauschalgebühr zusammensetzt.

Vergessen Sie aber auch nicht den Aufschlag auf das Produkt – das Franchise. Erinnern wir uns an die wichtigste Preisregel: Dies ist die Bereitstellung eines Produkts oder einer Dienstleistung zu dem Preis, den der Käufer zu zahlen bereit ist und der gleichzeitig für den Verkäufer geeignet ist. Das Franchise ist keine Ausnahme. Eine Pauschalgebühr ist der Betrag, den ein Unternehmer zu zahlen bereit ist, um unter einer bestimmten Marke und mit Hilfe eines Franchisegebers ein eigenes Unternehmen zu gründen. Je höher er die erworbenen Fähigkeiten einschätzt, desto höher fällt die Pauschale aus.

Die Höhe des Pauschalhonorars wird in jedem Fall vom Franchisegeberunternehmen bestimmt, daher laden wir Sie ein, sich mit den Grundsätzen der Bildung des Pauschalhonorars mehrerer Unternehmen vertraut zu machen.

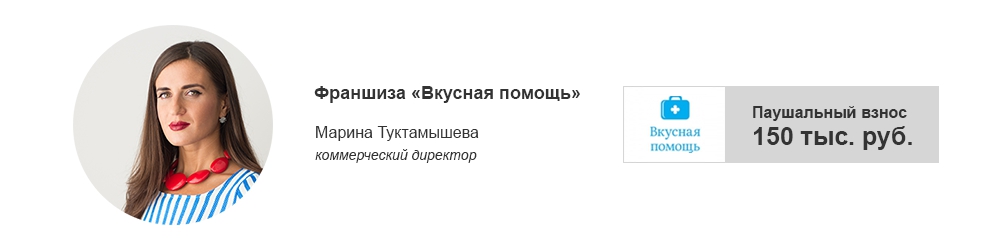

Ein Pauschalbeitrag für unser Unternehmen ist der Betrag, den ein Partner für die Nutzung der Marke „Tasty Help“ zahlt.

Der Pauschalbeitrag unserer Franchise kann als ausreichend bezeichnet werden symbolisch. Dieser Betrag ist im Gewerbekonzessionsvertrag festgelegt, der auf unbestimmte Zeit geschlossen wird.

Wir haben das Franchise nicht gegründet, um eine Pauschalgebühr zu erhalten, sondern um unsere Marke bekannter zu machen und die Verkaufsstellen unserer Produkte zu vergrößern. Deshalb erhöhen wir das Pauschalhonorar nicht, sind unseren Partnern gegenüber loyal und setzen auf eine langfristige Arbeit.

Die Pauschalvergütung verstehen wir als ein gewisses Maß an Seriosität des Franchisenehmers – seine Bereitschaft, die Marke zu repräsentieren und sein Geschäft mit uns weiterzuentwickeln.

Ein weiterer Vorteil des Franchise-Angebots ist der Verzicht auf eine Pauschalgebühr. Keine Pauschalgebühr oder Franchise-Lizenzgebühr attraktiv und wettbewerbsfähig auf dem Franchising-Markt.

Der Franchisenehmer zahlt somit nur für die Warenmenge, die im zusammen mit dem Handelskonzessionsvertrag geschlossenen Liefervertrag vorgesehen ist.

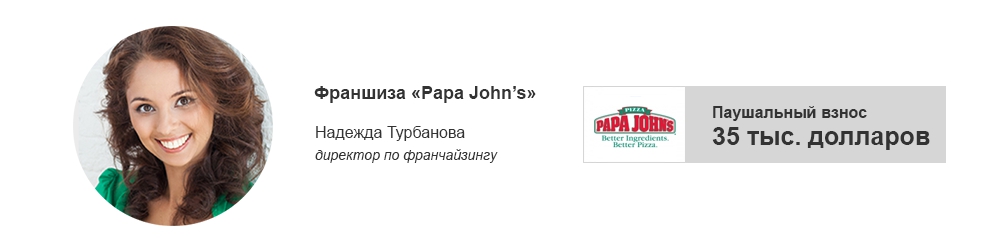

Die Anzahlung für den Kauf einer Papa John's-Franchise beträgt 35.000 Dollar. Erstens sind die Kosten für die Pauschalgebühr in Dollar darauf zurückzuführen, dass PJWRI das Master-Franchise von Papa John's entwickelt, was bedeutet, dass PJWRI zunächst die Höhe der Pauschalgebühr vereinbart und auch den Urheberrechtsinhaber bezahlt – Amerikanisches Unternehmen Papa John's – für die Eröffnung jeder von einem Sub-Franchisenehmer eröffneten Pizzeria. Die Bezahlung erfolgt in Dollar.

Logischerweise akzeptieren wir von unseren Subfranchisenehmern auch Eintrittsgelder in dieser Währung. Genau das tun die meisten internationalen Franchising-Unternehmen in Russland, um sich davor zu schützen Wechselkursschwankungen, die in unserem Land so häufig vorkommen.

Es ist erwähnenswert, dass die Pauschalzahlung eine besondere Ökonomie der Fehleinschätzung aufweist. Erstens hängt es mit der erwarteten Rentabilität des Franchiseunternehmens zusammen.

Betrachtet man dieses Thema genauer, dann ist ein Pauschalhonorar zunächst einmal eine Vergütung für das Recht, unter einer weltbekannten Marke, für die bereitgestellten Technologien und Rezepte zu arbeiten. Aber nicht nur das.

Beispielsweise deckt die anfängliche Papa John's-Zahlung, die Unterfranchisenehmer zahlen, auch die Kosten von PJWRI für die Durchführung von Schulungen für Franchisenehmer in Moskau, für die Reise der Spezialisten des Unternehmens in die Stadt des Franchisenehmers zur Eröffnung einer Niederlassung sowie für die Entwicklung eines Restaurantlayouts und eines Marketings Darüber hinaus erhält der Sub-Franchisenehmer nach der Zahlung einen vorgefertigten Pauschalbetrag und vor allem: leistungsstarkes Verkaufstool- eine für jeden Partner lokalisierte Website.

Vera Vladimirovna Sidorova, Chefexpertin bei PRAVOVEST

Heute stellen wir unseren Lesern das Verfahren zur Buchhaltung und Steuerbuchhaltung von Vorgängen zur Schaffung, zum Erwerb und zur Nutzung einer Marke vor.

| Referenz Warenzeichen ist eine Bezeichnung zur Individualisierung von Waren, erbrachten Leistungen oder erbrachten Rechts- oder Rechtsdienstleistungen. Einzelpersonen. Inhaber eines ausschließlichen Rechts (Urheberrechtsinhaber) kann eine juristische Person oder eine natürliche Person sein, die eine unternehmerische Tätigkeit ausübt. Eine Marke kann unabhängig oder von spezialisierten Unternehmen entwickelt werden, indem mit ihnen ein Urheberrechtsauftragsvertrag abgeschlossen wird. Der rechtliche Schutz einer Marke erfolgt auf der Grundlage ihrer staatlichen Registrierung oder aufgrund internationaler Verträge Russische Föderation. Der Urheberrechtsinhaber (eine Person, die ausschließliche Rechte in der vorgeschriebenen Weise eingetragen hat) kann sowohl die Marke als auch sein Recht an der Marke nutzen und darüber verfügen. Gemäß Art. 25, 26 des Gesetzes der Russischen Föderation vom 23. September 1992 Nr. 3520-1 gibt es zwei Möglichkeiten, die Rechte zur Nutzung einer Marke auf eine andere Person zu übertragen: Gewährung eines ausschließlichen Rechts (Abtretung einer Marke) und Gewährung das Recht, es im Rahmen einer Lizenzvereinbarung zu nutzen. |

In der Buchhaltung bezieht sich das ausschließliche Recht an einer Marke auf immaterielle Vermögenswerte (immaterielle Vermögenswerte). Um eine Marke als immateriellen Vermögenswert anzuerkennen, müssen folgende Bedingungen erfüllt sein: – Fehlen einer materiellen (physischen) Struktur; – die Möglichkeit der Identifizierung (Zuordnung, Trennung) durch die Organisation von anderem Eigentum; – Verwendung bei der Herstellung von Produkten (bei der Ausführung von Arbeiten oder der Erbringung von Dienstleistungen) oder für die Managementbedürfnisse der Organisation; - langfristige Nutzung, d. h. eine Nutzungsdauer von mehr als 12 Monaten oder ein normaler Betriebszyklus, wenn dieser 12 Monate überschreitet; - die Organisation beabsichtigt nicht, diese Immobilie später weiterzuverkaufen; - die Fähigkeit, der Organisation in Zukunft wirtschaftliche Vorteile (Einkommen) zu bringen; - das Vorhandensein ordnungsgemäß ausgestellter Dokumente, die die Existenz des Vermögenswerts selbst und das ausschließliche Recht der Organisation an den Ergebnissen der geistigen Tätigkeit bestätigen (Patente, Zertifikate, andere Schutzdokumente, Vereinbarung über die Abtretung (Erwerb) eines Patents, einer Marke usw.) . Als immaterielle Vermögenswerte anerkannte Marken werden zu ihren ursprünglichen Anschaffungskosten bilanziert (Ziffer 6 der PBU 14/2000). Wurde die Marke darüber hinaus vom Inhaber des Urheberrechts gegen eine Gebühr erworben, dann werden die Anschaffungskosten als die Höhe der tatsächlichen Anschaffungskosten bestimmt (z. B. Beträge, die an den Inhaber des Urheberrechts (Verkäufer) gezahlt wurden). Informationsdienste

, Vergütung von Vermittlungsorganisationen, staatliche Registrierungsgebühr usw.) mit Ausnahme der Mehrwertsteuer und anderer erstattungsfähiger Steuern (mit Ausnahme der in der Gesetzgebung der Russischen Föderation vorgesehenen Fälle). Die Anschaffungskosten einer von der Organisation selbst erstellten Marke werden als Summe der tatsächlichen Entwicklungs- und Produktionskosten (aufgewandte materielle Ressourcen, Arbeitskosten, Dienstleistungen Dritter, Zölle usw.) ohne Mehrwertsteuer und andere erstattungsfähige Steuern ermittelt .

- Verwendung bei der Herstellung von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) oder für den Managementbedarf der Organisation über einen längeren Zeitraum (über 12 Monate);

- die Fähigkeit, dem Steuerzahler wirtschaftliche Vorteile (Einkommen) zu verschaffen;

- das Vorhandensein ordnungsgemäß ausgestellter Dokumente, die die Existenz des immateriellen Vermögenswerts selbst und (oder) das ausschließliche Recht des Steuerpflichtigen an den Ergebnissen der geistigen Tätigkeit bestätigen.

Darüber hinaus gemäß Absatz 3 der Kunst. 257 der Abgabenordnung der Russischen Föderation werden die Kosten für immaterielle Vermögenswerte, die von der Organisation selbst geschaffen werden, als die Höhe der tatsächlichen Kosten für ihre Erstellung, Produktion (einschließlich Materialkosten, Arbeitskosten, Kosten für Dienstleistungen von Drittorganisationen, Patentgebühren im Zusammenhang mit der Erlangung von Patenten und Zertifikaten), unter Ausschluss der Steuerbeträge, die gemäß der Abgabenordnung der Russischen Föderation als Aufwand berücksichtigt werden.

Beispielsweise erhöht die einheitliche Sozialsteuer nicht die Anschaffungskosten eines von einer Organisation geschaffenen immateriellen Vermögenswerts, sondern bezieht sich auf die Ausgaben, abhängig von der gewählten Methode zur Erfassung von Ausgaben und Einnahmen.

Es ist zu beachten, dass die geltenden Rechtsvorschriften keine Bestimmungen enthalten, die eine Änderung der Anschaffungskosten immaterieller Vermögenswerte sowohl in der Buchführung als auch in der Steuerbuchhaltung ermöglichen.

Bei der Betrachtung des Verfahrens zur Eintragung einer Marke als immateriellen Vermögenswert stellen sich Fragen: Was bedeutet der Begriff „Nutzung bei der Herstellung von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) oder für Managementzwecke“? Ist es möglich, eine Marke als immateriellen Vermögenswert einzutragen, wenn sie nicht vom Urheberrechtsinhaber selbst direkt bei der Herstellung von Waren verwendet wird, sondern im Rahmen eines Vertrags einer anderen Person zur Verfügung gestellt wird?

Gemäß Art. Gemäß Artikel 22 des Gesetzes der Russischen Föderation vom 23. September 1992 Nr. 3520-1 gilt die Verwendung einer Marke als:

- seine Verwendung auf Waren, für die die Marke eingetragen ist, und (oder) deren Verpackung;

- Verwendung einer Marke in Werbung, gedruckten Veröffentlichungen, auf offiziellen Briefköpfen, auf Schildern, bei der Ausstellung von Exponaten auf Ausstellungen und Messen in der Russischen Föderation, sofern verfügbar gute Gründe Nichtverwendung einer Marke auf Waren und (oder) deren Verpackung.

Ähnlich verhält es sich in der Steuerbuchhaltung. Um einen Gegenstand (einschließlich einer Marke) als immateriellen Vermögenswert anzuerkennen, ist es nämlich auch erforderlich, ihn bei der Herstellung von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) oder für Managementzwecke zu verwenden. In diesem Fall ist jedoch zu beachten, dass die entgeltliche Gewährung von Rechten an geistigem Eigentum aus steuerlichen Gründen als Erbringung von Dienstleistungen gilt (z. B. in Artikel 148 der Abgabenordnung der Russischen Föderation). Dieser Standpunkt wurde vom Finanzministerium der Russischen Föderation bestätigt. Dadurch kann eine zur Nutzung durch andere Personen überlassene Marke als immaterieller Vermögenswert anerkannt werden, da sie die in Absatz 3 der Kunst genannten Voraussetzungen erfüllt. 257 der Abgabenordnung der Russischen Föderation beteiligt sich nämlich direkt am Prozess der Erbringung von Dienstleistungen.

Wenn der Zweck des Erwerbs (der Schaffung) eines Gegenstands des geistigen Eigentums der spätere Weiterverkauf ist, kommt es trotz der Fähigkeit der Marke, dem Steuerpflichtigen einen wirtschaftlichen Nutzen (Einkommen) zu verschaffen, nicht zu einer Verwendung bei der Herstellung von Gütern (Werken, Dienstleistungen). . Beamte des Finanzministeriums der Russischen Föderation gaben in diesem Fall keine konkrete Antwort auf die Frage nach der Möglichkeit, eine Marke als immateriellen Vermögenswert anzuerkennen, sondern wiesen lediglich darauf hin, dass die Abschreibungskosten für eine Marke vor dem Verkauf berechnet wurden Das ausschließliche Recht kann bei der Minderung des steuerpflichtigen Gewinns nicht berücksichtigt werden. Aber seitdem wir reden darüber In Bezug auf die Abschreibungskosten hält es das Finanzministerium der Russischen Föderation in diesem Fall offenbar für notwendig, solche Gegenstände des geistigen Eigentums als immaterielle Vermögenswerte anzuerkennen.

Wenn Gegenstände des geistigen Eigentums (einschließlich Marken) nicht für Tätigkeiten verwendet werden, die auf die Erzielung von Erträgen abzielen, werden sie nicht als immaterielle Vermögenswerte erfasst. Folglich werden sie nicht abgeschrieben und die mit ihrem Erwerb (Erstellung) verbundenen Aufwendungen werden bei der Berechnung der Einkommensteuer nicht berücksichtigt und mindern nicht den steuerpflichtigen Gewinn.

Zu beachten ist, dass Abschreibungen auf eine für noch nicht hergestellte Produkte eingetragene Marke steuerlich als Aufwand anerkannt werden können, sofern die Marke beispielsweise zu Werbezwecken genutzt wird.

Abschreibung des ausschließlichen Rechts an einer Marke In der Buchhaltung werden die Anschaffungskosten immaterieller Vermögenswerte durch Berechnung der Abschreibung nach einer der in der Verordnung über Rechnungslegungsgrundsätze (Ziffern 14, 15 der PBU 14/2000) festgelegten Methoden zurückgezahlt:

- linear;

- proportional zum Produktionsvolumen;

- Verringerung des Gleichgewichts.

Die Abschreibung immaterieller Vermögenswerte wird in der Buchhaltung entweder auf der Gutschrift des Kontos 05 „Abschreibung immaterieller Vermögenswerte“ oder auf der Gutschrift des Kontos 04 auf einem speziellen Unterkonto berücksichtigt, das in den Rechnungslegungsgrundsätzen verankert sein muss.

Wenn der Inhaber des Urheberrechts einer anderen Person das Recht zur Nutzung einer Marke auf der Grundlage einer Lizenzvereinbarung einräumt, muss er eine gesonderte Buchführung und Abschreibung dieses Vermögenswerts führen (Ziffer 25 der PBU 14/2000).

Die buchhalterische Abschreibung des ausschließlichen Rechts an einer Marke bezieht sich auf Aufwendungen für die gewöhnliche Geschäftstätigkeit, wenn die Marke direkt vom Urheberrechtsinhaber genutzt wird oder die Gewährung von Rechten die Haupttätigkeit der Organisation darstellt. Wenn die entgeltliche Übertragung des Rechts an immateriellen Vermögenswerten zur vorübergehenden Nutzung nicht Gegenstand der Tätigkeit der Organisation ist, ist der aufgelaufene Abschreibungsbetrag als Teil der Betriebskosten zu berücksichtigen (Ziffer 5 der PBU 10/99).

In der Steuerbuchhaltung werden die Ergebnisse der geistigen Tätigkeit und andere Gegenstände des geistigen Eigentums, die Eigentum des Steuerpflichtigen sind, von ihm zur Erzielung von Einkünften verwendet werden und deren Kosten durch die Berechnung der Abschreibungen zurückgezahlt werden, als abschreibungsfähiges Vermögen erfasst (Artikel 1 Absatz 1). 256 der Abgabenordnung der Russischen Föderation). Die Abschreibung des ausschließlichen Rechts an einer Marke ist in den Produktions- und Verkaufskosten enthalten (Artikel 253 der Abgabenordnung der Russischen Föderation). Bei der Einräumung des Nutzungsrechts an einer Marke richtet sich das Abrechnungsverfahren nach der Art der Tätigkeit: Handelt es sich bei dieser Tätigkeit um die Haupttätigkeit, so werden die aufgelaufenen Abschreibungsbeträge auch in die mit der Herstellung und dem Verkauf verbundenen Kosten einbezogen (Absatz 2, Absatz 1). , Absatz 1, Artikel 265 der Abgabenordnung RF). Andernfalls werden die Kosten für die Instandhaltung des im Rahmen der Vereinbarung übertragenen immateriellen Vermögenswerts (einschließlich Abschreibungen) als nicht veräußerbare Vermögenswerte berücksichtigt.

Es ist zu beachten, dass es in der Abgabenordnung keinen direkten Hinweis auf dieses Rechnungslegungsverfahren gibt, da die Norm in Absatz. 1 S. 1 Satz 1 Kunst. 265 der Abgabenordnung der Russischen Föderation wird nur in Bezug auf die Kosten für die Instandhaltung von Immobilien definiert, die im Rahmen eines Mietvertrags (Leasingvertrags) übertragen werden (einschließlich der Abschreibung dieser Immobilie). Und laut Art. 128 des Bürgerlichen Gesetzbuches der Russischen Föderation (im Folgenden als Bürgerliches Gesetzbuch der Russischen Föderation bezeichnet) stellen die Ergebnisse der geistigen Tätigkeit, einschließlich der ausschließlichen Rechte daran (geistiges Eigentum), einen eigenständigen Gegenstand des Zivilrechts dar.

Veräußerung eines immateriellen Vermögenswerts Gemäß Abschnitt 22 der PBU 14/2000 ist der Wert von immateriellen Vermögenswerten, deren Nutzung für Produktions-, Arbeits- und Dienstleistungszwecke oder für Managementbedürfnisse der Organisation eingestellt wurde (aufgrund der Kündigung eines Patents, Zertifikats, anderer Sicherheitsdokumente, Abtretung (Verkauf) von ausschließlichen Rechten an den Ergebnissen geistiger Tätigkeit oder aus anderen Gründen) unterliegt der Abschreibung. Wenn in den Buchhaltungsunterlagen auf dem Konto 05 „Abschreibung immaterieller Vermögenswerte“ Abschreibungskosten ausgewiesen sind, werden die Gegenstände und die Beträge der kumulierten Abschreibungskosten gleichzeitig abgeschrieben. Erträge und Aufwendungen aus der Abschreibung immaterieller Vermögenswerte werden in der Berichtsperiode buchhalterisch erfasst, auf die sie sich beziehen.

Bei der Übertragung des ausschließlichen Rechts an einer Marke spiegeln die Buchführungsunterlagen des Urheberrechtsinhabers die Veräußerung immaterieller Vermögenswerte und Einnahmen aus der Abtretung des ausschließlichen Rechts wider (Ziffer 22 der PBU 14/2000). Mittel aus dem Verkauf des ausschließlichen Rechts an einer Marke sind in den Betriebseinnahmen enthalten, und Aufwendungen im Zusammenhang mit dem Verkauf, der Veräußerung und sonstigen Abschreibung von immateriellen Vermögenswerten sind in den Betriebsaufwendungen enthalten (Ziffer 11 der PBU 10/99).

Bei der Zuweisung von Rechten an einer Marke spiegelt die Steuerbuchhaltung auch deren Veräußerung wider und erfasst Einnahmen aus Verkäufen (Artikel 249 Absatz 1 der Abgabenordnung der Russischen Föderation). Bitte beachten Sie, dass Kap. 25 der Abgabenordnung der Russischen Föderation enthält praktisch keine besonderen Bestimmungen zum Verfahren zur Erfassung von Transaktionen zum Verkauf immaterieller Vermögenswerte. Und im oben genannten Artikel der Abgabenordnung geht es um den Erhalt von Erlösen aus dem Verkauf von Waren (Werken, Dienstleistungen) und Eigentumsrechten, ohne die Rechte an den Ergebnissen geistiger Tätigkeit zu erwähnen. Allerdings in der Kunst. Gemäß Art. 41 der Abgabenordnung der Russischen Föderation ist Einkommen für Steuerzwecke jeder wirtschaftliche Vorteil in Geld- oder Sachform, der berücksichtigt wird, wenn er bewertet werden kann und in dem Umfang, in dem dieser Vorteil beurteilt und bestimmt werden kann gemäß der Abgabenordnung der Russischen Föderation.

Absätze sind ähnlich formuliert. 1 Satz 1 Kunst. 268 der Abgabenordnung der Russischen Föderation, die festlegt, dass der Steuerpflichtige beim Verkauf von Waren und (oder) Eigentumsrechten das Recht hat, die Einkünfte aus solchen Transaktionen um die Kosten der verkauften Waren und (oder) Eigentumsrechte zu reduzieren, und zwar beim Verkauf abschreibungsfähiges Eigentum - nach seinem Restwert. Da es sich bei immateriellen Vermögenswerten um abnutzbare Vermögenswerte handelt, kann diese Regel auf sie angewendet werden. Es ist zu beachten, dass der Gesetzgeber diese Bestimmung im Hinblick auf die Ermittlung des Restwerts nur auf Immobilien bezieht, die Artikel 1 Satz 1 entsprechen. 257 der Abgabenordnung der Russischen Föderation - zum Anlagevermögen.

Angesichts der Ausbreitung Allgemeine Bestimmungen für die Bilanzierung von Transaktionen zum Verkauf von Gütern (Bauarbeiten, Dienstleistungen), Schutzrechten für Transaktionen zum Verkauf (Abtretung) von immateriellen Vermögenswerten scheint folgendes Bilanzierungsverfahren möglich: Gewinn aus der Abtretung des Rechts an einer Marke ist anrechnungspflichtig in der Steuerbemessungsgrundlage im Berichtszeitraum, in dem ein Zugeständnis gemacht wurde (Artikel 323 der Abgabenordnung der Russischen Föderation); Verluste aus dem Verkauf von immateriellen Vermögenswerten werden gleichmäßig über einen Zeitraum, der als Differenz zwischen der Nutzungsdauer dieses immateriellen Vermögenswerts und der tatsächlichen Betriebsdauer bis zum Zeitpunkt des Verkaufs definiert ist, in den sonstigen Aufwendungen erfasst (Artikel 268 Absatz 3 der Abgabenordnung). der Russischen Föderation).

Gewährung des Rechts zur Nutzung einer Marke Wie bereits erwähnt, kann das Recht zur Nutzung einer Marke vom Urheberrechtsinhaber (Lizenzgeber) einem anderen gewährt werden juristische Person oder eine natürliche Person, die eine unternehmerische Tätigkeit ausübt (Lizenznehmer) im Rahmen eines Lizenzvertrags in Bezug auf alle oder einen Teil der Waren, für die die Marke eingetragen ist.

In der Ausübung des Lizenzhandels (auch international) werden folgende Vergütungsarten aus Lizenzverträgen akzeptiert:

- Lizenzgebühren – regelmäßige Zahlungen (feste Beträge oder Prozentsätze) während der gesamten Laufzeit des Lizenzvertrags;

- Pauschalzahlungen (einmalige Zahlungen) – im Lizenzvertrag festgelegte Beträge, die auf einmal oder in Teilen in mehreren Raten gezahlt werden;

- kombinierte (gemischte) Zahlungen – regelmäßige Zahlungen (Lizenzgebühren) kombiniert mit einer Pauschalzahlung.

Gemäß Abschnitt 5 der PBU 9/99 werden Einnahmen aus gewöhnlicher Geschäftstätigkeit als Einnahmen erfasst. Im Falle der entgeltlichen Bereitstellung von Rechten aus Patenten für Erfindungen, gewerbliche Muster und andere Arten von geistigem Eigentum gelten als Einnahmen, deren Erhalt mit dieser Tätigkeit verbunden ist (Lizenzzahlungen (einschließlich Lizenzgebühren) für die Nutzung geistigen Eigentums). Wenn die Erzielung von Einkünften nicht Gegenstand der Tätigkeit der Organisation ist, werden Einkünfte aus der Lizenzvereinbarung als Betriebseinkünfte klassifiziert. Gleichzeitig werden gemäß Abschnitt 15 der PBU 9/99 Lizenzzahlungen für die Nutzung von geistigen Eigentumsgegenständen (sofern diese nicht Gegenstand der Haupttätigkeit der Organisation sind) auf der Grundlage der Annahme vorübergehender Sachverhaltssicherheit buchhalterisch erfasst Wirtschaftstätigkeit

und die Bedingungen der entsprechenden Vereinbarung.

Wenn Lizenzzahlungen periodischer Natur sind (Lizenzgebühren) und die Vereinbarung die Häufigkeit der Abgrenzung und Zahlung festlegt, erfasst der Urheberrechtsinhaber diese Zahlungen in der Buchhaltung als Teil der Einnahmen des Zeitraums, auf den sie sich beziehen, d. h. auf den das Recht besteht sie zu erkennen entsteht.

Das Verfahren zur Berücksichtigung von Einkünften aus der Bereitstellung einer Marke zur Nutzung in der Steuerbuchhaltung hängt auch davon ab, ob es sich bei dieser Art der Tätigkeit um die Haupttätigkeit handelt.

Wenn die Bereitstellung von Rechten die Haupttätigkeit der Organisation ist, werden Lizenzzahlungen als Einnahmen aus Verkäufen berücksichtigt (Artikel 249 der Abgabenordnung der Russischen Föderation), wenn sie nicht zum Kerngeschäft gehören, als nicht betriebliche Einnahmen (Absatz 5 der). Artikel 250 der Abgabenordnung der Russischen Föderation).

Bei der Accrual-Methode werden Lizenzgebühren unabhängig von den tatsächlichen Einnahmen in der Berichtsperiode erfasst, in der sie angefallen sind Kasse(Artikel 271 Absatz 1 der Abgabenordnung der Russischen Föderation). Und nach Absätzen. 3 S. 4 Kunst. 271 der Abgabenordnung der Russischen Föderation für nicht betriebliche Einkünfte in Form von Lizenzzahlungen (einschließlich Lizenzgebühren) für die Nutzung von Gegenständen des geistigen Eigentums ist das Datum des Eingangs der Einkünfte das Datum der Abrechnung gemäß den abgeschlossenen Bedingungen Vereinbarungen oder Vorlage von Dokumenten, die als Grundlage für die Berechnung dienen, oder der letzte Tag des Berichtszeitraums (Steuerzeitraum). Dies ist normalerweise der letzte Tag des Monats oder Quartals.

Die Pauschalzahlung wird während der Gültigkeitsdauer des Lizenzvertrags gleichmäßig am letzten Tag des Monats oder Quartals anerkannt (Artikel 271 Absatz 2 der Abgabenordnung der Russischen Föderation).

Bei einer kombinierten (Misch-)Berechnungsform wird eine Einmalzahlung in voller Höhe pauschal auf das Einkommen angerechnet, Lizenzgebühren werden bei ihrem Anfall berücksichtigt.

Bei der Barzahlungsmethode werden Einnahmen aus der Bereitstellung einer Marke zur Nutzung an dem Tag erfasst, an dem die Gelder auf Bankkonten oder an der Kasse der Organisation eingehen (Artikel 273 der Abgabenordnung der Russischen Föderation).

Nach Erhalt der Lizenzgebühren

Nach Erhalt einer Pauschalzahlung

Abrechnung mit dem Lizenznehmer Die Nutzerorganisation berücksichtigt in ihrer Buchhaltung das erworbene Recht zur Nutzung der Marke auf einem außerbilanziellen Konto in der im Vertrag festgelegten Bewertung.

Einmalige Zahlungen werden in der Buchhaltung als Rechnungsabgrenzungsposten ausgewiesen und können während der Vertragslaufzeit in der von der Organisation festgelegten Weise (gleichmäßig, proportional zum Produktionsvolumen usw.) in dem Zeitraum, in dem sie abgerechnet werden, abgeschrieben werden sie beziehen sich (Ziffer 65 der Rechnungslegungsvorschriften) . Aufwendungen für Zahlungen für das Recht zur Nutzung geistigen Eigentums beziehen sich auf Aufwendungen für die gewöhnliche Geschäftstätigkeit als Aufwendungen im Zusammenhang mit der Herstellung und dem Verkauf von Produkten sowie dem Verkauf von Waren (Werken, Dienstleistungen) (Ziffer 5 der PBU 10/99) und sind enthalten in den Kosten der verkauften Produkte oder den Aufwendungen für den Verkauf, die zum Zweck der Erzielung von Finanzergebnissen für die gewöhnlichen Aktivitäten der Organisation ermittelt werden.

Für steuerliche Zwecke werden Lizenzgebühren als sonstige Aufwendungen im Zusammenhang mit Produktion und Verkauf erfasst (Artikel 37, Absatz 1, Artikel 264, Absatz 8, Absatz 2, Artikel 256 der Abgabenordnung der Russischen Föderation) und bei der Bildung berücksichtigt die Bemessungsgrundlage für die Einkommensteuer. Solche Ausgaben auf der Grundlage der Kunst. 318 der Abgabenordnung der Russischen Föderation sind indirekt und beziehen sich vollständig auf die Ausgaben der aktuellen Berichts-(Steuer-)Periode (Artikel 318 Absatz 2 der Abgabenordnung der Russischen Föderation).

Geschäfte machen in moderne Verhältnisse ist mit vielen Risiken und Investitionen verbunden. Aber es gibt eine Möglichkeit, Risiken zu reduzieren, Investitionen und Zeit für die sogenannte Unternehmensförderung zu reduzieren, wenn Sie Franchising nutzen. Lassen Sie uns über diese Technologie sprechen und ihre Vor- und Nachteile herausfinden.

Franchising-Konzept

Viele im Geschäftsleben verwendete Begriffe sind unbekannt oder irreführend. Dennoch werden wir uns mit der Beseitigung unseres eigenen Analphabetismus in modernen Wirtschaftsnamen auseinandersetzen müssen.

Franchising ist also die Organisation eines Unternehmens auf der Grundlage einer Vereinbarung, nach deren Bedingungen das Franchisegeberunternehmen (Produktbesitzer) dem Unternehmer oder Franchisenehmerunternehmen die Rechte zum Verkauf der Dienstleistungen und Produkte des Franchisegebers überträgt. Mit anderen Worten: Der Franchisegeber – der Eigentümer der Marke – überträgt auf vertraglicher Basis das Recht zur Nutzung einer Marke, Technologie oder eines anderen erfolgreich am Markt tätigen Produkts. Ein Franchisenehmer kann eine Einzelperson oder Organisation sein, die auf der Grundlage einer Konzessionsvereinbarung ein Produkt und das Recht zur Nutzung einer Marke erwirbt.

Bedingungen der Vereinbarung

Die abgeschlossene Vereinbarung sieht folgende Bestimmungen vor:

- Das Franchisenehmerunternehmen verpflichtet sich, das Produkt unter Verwendung des Namens, der Marke, der Marketingtechnologien, der Werbe- und Supportmechanismen des Verkäufers und gemäß den vom Franchisegeber festgelegten Geschäftsregeln zu verkaufen.

- Der Franchisegeber unterstützt den Franchisenehmer durch die Bereitstellung aller für den Start notwendigen Ressourcen – Werbung, Material, Beratung – und gewährt maximale Rabatte beim Kauf von Waren und Geräten. Finanzielle Kosten für Vorbereitung und Eröffnung Verkaufsstelle liegt ausschließlich beim Franchisenehmer. Eine solche Vereinbarung wird als Franchise bezeichnet und ist als ein fertiges Geschäftssystem definiert, das es einem Unternehmen ermöglicht, seine Geschäftstätigkeit mit Gewinn zu starten und die schwierige Anfangsphase zu umgehen.

Natürlich passiert das alles nicht umsonst. Und hier treten die Pflichten des Markenkäufers in den Vordergrund, sogenannte Pauschalen und Lizenzgebühren. Lassen Sie uns nun herausfinden, wie sich die Kosten eines Franchisevertrags zusammensetzen, welche Beiträge und in welcher Häufigkeit beim Abschluss eines solchen Vertrags erforderlich sind.

Franchise: Pauschalbetrag, Lizenzgebühren und Investitionen

Der Einsatz von Franchising reduziert Risiken deutlich und garantiert einen schnellen und erfolgreichen Markteintritt. Für die Franchise fallen bestimmte Kosten an, darunter:

- Eine Pauschalzahlung, die auf einmal gezahlt wird und das Recht zur Nutzung der Marke bestätigt. Seine Größe wird in den Vertragsbedingungen in Abhängigkeit vom Bekanntheitsgrad der Organisation, die das Franchise anbietet, festgelegt.

- Eine regelmäßige Zahlung, eine sogenannte Lizenzgebühr, wird an den Inhaber der Marke gezahlt. Hierbei handelt es sich um eine Art Analogon zur Miete, deren Höhe und Zahlungshäufigkeit ebenfalls vom Verkäufer festgelegt wird.

Ein unerfahrener Geschäftsmann sollte bedenken, dass er neben dem Kauf einer Franchise auch Investitionen tätigen muss, einschließlich der Anschaffung von Anlagevermögen (Räumlichkeiten, Ausrüstung) und Betriebskapital. Oftmals deckt ein Teil der Pauschalzahlung jedoch die Kosten für die Unterstützung der Unternehmensgründung, die Schulung des Personals, die Werbung usw. ab rechtliche Unterstützung sowie Unterstützung bei der Entwicklung des Rechnungswesens.

Pauschalzahlung

Lassen Sie uns das Wesentliche des Pauschalbeitrags definieren. Dies ist die bedeutendste Zahlung im Rahmen einer Franchise, die das Recht verleiht und bestätigt, Handelsaktivitäten unter der Marke des Franchisegebers durchzuführen und dabei seine bewährten Technologien und natürlich Waren zu nutzen.

Im Kern stellt die Pauschale den tatsächlichen Preis der erworbenen Lizenz dar. Das Hauptkriterium für seine Größe ist der vom verkaufenden Unternehmen berechnete prognostizierte wirtschaftliche Effekt. Der Pauschalbetrag wird einmalig in einem Betrag ausgezahlt. Es ist möglich, Ratenzahlungspläne zu nutzen, allerdings nur für einen relativ kurzen Zeitraum.

Lizenzgebühren: Konzept und Bedeutung

Zusätzlich zur einmaligen Gebühr zahlt der Franchisenehmer gemäß den Franchisebedingungen regelmäßig monatliche, vierteljährliche oder jährliche Zahlungen an den Urheberrechtsinhaber. Das ist eine Lizenzgebühr. Diese Zahlung ist Teil der Einnahmen, die der Markenkäufer im Rahmen seiner eigenen Handelstätigkeit erzielt. Seine Höhe kann vertraglich als Festbetrag oder als Prozentsatz des Bruttoeinkommens festgelegt werden.

Damit der Franchisenehmer effektiv arbeiten kann, sollte die Lizenzgebühr nicht zu hoch sein, da in solchen Fällen die Rentabilität des Unternehmens so stark sinkt, dass der Kauf einer Franchise keinen Sinn macht. Die gleichen Kriterien gelten für die Höhe des Pauschalbeitrags.

Eine unüberlegte geringe Lizenzgebühr wird es dem Franchisegeber jedoch nicht ermöglichen, ein Netzwerk von Unternehmen effektiv zu verwalten, d. h. der Schlüssel zum Franchising-Erfolg liegt in der optimalen Berechnung der Grundzahlungen. Daher kann die Frage, was Lizenzgebühren und Pauschalgebühren im Franchising sind, folgendermaßen beantwortet werden: Dies ist ein Indikator für die Höhe der Rentabilität des Franchisings. Grundsätzlich ist es die Höhe der Lizenzgebühr, die über die Rentabilität dieser Akquisition entscheidet.

Interaktion der Parteien

Im Idealfall verfolgt beim Franchising jede Partei ihre eigenen Interessen – Gewinn erwirtschaften, Risiken minimieren. Der Franchisenehmer erhält im Rahmen seiner Tätigkeit einen Gewinn aufgrund der im Rahmen der Franchise erworbenen Privilegien, und der Franchisegeber, der an der hohen Rentabilität des Unternehmens interessiert ist, erhält eine monatliche Vergütung in Form einer Lizenzgebühr.

Daher übertreiben gewissenhafte Partner, die aneinander interessiert sind, die Höhe der Beiträge nicht, sondern legen sie auf der Grundlage eines realistisch vorhergesagten wirtschaftlichen Nutzens fest, der durch Berechnung ermittelt wird und auf der Praxis bereits getätigter Verkäufe basiert. Es gibt viele Beispiele für eine solche Zusammenarbeit im globalen Geschäft.

Daher übertreiben gewissenhafte Partner, die aneinander interessiert sind, die Höhe der Beiträge nicht, sondern legen sie auf der Grundlage eines realistisch vorhergesagten wirtschaftlichen Nutzens fest, der durch Berechnung ermittelt wird und auf der Praxis bereits getätigter Verkäufe basiert. Es gibt viele Beispiele für eine solche Zusammenarbeit im globalen Geschäft.

So haben wir herausgefunden, dass Lizenzgebühren und Pauschalgebühren eine Vergütung des Urheberrechtsinhabers sind, die der Käufer für die Dienste zur Gewährung des Rechts zur Nutzung geistigen Eigentums zahlt.

In den Buchhaltungsregistern beider Parteien wird der Abschluss eines Handelskonzessionsvertrags in den Bilanzkonten 04 „Immaterielle Vermögenswerte“ und 98 „Abgrenzungsposten“ für die Beträge der regelmäßigen Zahlungen (Lizenzgebühren und Pauschalbeiträge) sowie in den Buchhaltungseinträgen widergespiegelt erfolgt durch Belastung und Gutschrift des Kontos 76 „Debitoren und Gläubiger“.

* Die Berechnungen basieren auf Durchschnittsdaten für Russland

Heutzutage enthält die russische Steuergesetzgebung keine Steuermerkmale, die nur für Franchising gelten. Dies bedeutet, dass ein einzelner Unternehmer einen kommerziellen Konzessionsvertrag abgeschlossen hat, wie im Fall einer Eröffnung eigenes Geschäft Von Grund auf können Sie zwischen allgemeinen und vereinfachten Steuersystemen wählen.

Bei der Wahl eines regulären (allgemeinen) Steuersystems zahlt ein Unternehmer folgende Steuern: persönliche Einkommensteuer (PIT), Mehrwertsteuer (MwSt.), Versicherungsprämien(ehemals UST). Die Einkünfte eines Franchisenehmer-Einzelunternehmers unterliegen der Einkommensteuer in Höhe von 13 % (Kapitel 23 „Einkommensteuer für Einzelpersonen“ der Abgabenordnung der Russischen Föderation). Wie in anderen Fällen der Geschäftstätigkeit wird diese Art von Steuer auf alle Einnahmen erhoben, die der Franchisenehmer aus der Ausübung seiner Geschäftstätigkeit erzielt, abzüglich der tatsächlich angefallenen und nachgewiesenen Ausgaben, die in direktem Zusammenhang mit dem Erhalt dieser Einnahmen stehen (so- sogenannte Berufssteuerabzüge). In den Kosten sind die gezahlten Versicherungsprämien enthalten. Der Steuerpflichtige bestimmt selbst, welche abzugsfähigen Ausgaben in der Erklärung anzugeben sind, genauso wie Ausgaben für Steuerzwecke gemäß dem Kapitel „Organisationseinkommensteuer“ ermittelt werden.

Die wichtigsten Kosten, die einem einzelnen Unternehmer bei der Umsetzung eines kommerziellen Konzessionsvertrags entstehen können, sind die Kosten für die staatliche Registrierung des Franchisevertrags (einschließlich der staatlichen Abgaben) und die Kosten für die Vergütung des Franchisegebers (Lizenzgebühren und Pauschalgebühren). sind ebenso enthalten wie Kosten im Zusammenhang mit der Produktion und/oder dem Verkauf), Aufwendungen für die Bezahlung der Schulung des Franchisenehmers (für den Fall, dass die Schulungsgebühr im Vertrag getrennt von der Pauschalgebühr ausgewiesen und gesondert bezahlt wird). ), Aufwendungen in Form des Kaufpreises von Waren, die der Franchisenehmer direkt vom Franchisegeber oder anderen Lieferanten kauft (jedoch nur für den Fall, dass der Franchisenehmer diese anschließend im Rahmen seiner Geschäftstätigkeit weiterverkauft), Aufwendungen für die Werbung für die Produkte vom Nutzer verkaufte oder hergestellte Produkte, ihm erbrachte Dienstleistungen oder erbrachte Leistungen. In der Lizenzgebühr sind häufig auch Werbekosten enthalten, was verständlich ist, da der Franchisegeber ein direktes Interesse daran hat, den Verkauf von Produkten unter seiner Marke anzukurbeln. Allerdings, wenn ja Werbekampagnen Auf Initiative des Franchisegebers hat der Franchisenehmer auch das Recht, seine Aktivitäten in der Region, in der er tätig ist, zu bewerben. In diesem Fall mindern seine Werbeausgaben die Steuerbemessungsgrundlage.

Gemäß Artikel 346.16 Absatz 1 Unterabsatz 20 der Abgabenordnung der Russischen Föderation kann ein Franchisenehmer im Rahmen des vereinfachten Steuersystems die Kosten für die Werbung für hergestellte oder erworbene und/oder verkaufte Waren, Werke oder Dienstleistungen sowie eine Marke als Ausgaben einbeziehen oder Dienstleistungsmarke. Das Rechnungslegungsverfahren ist in Artikel 264 der Abgabenordnung der Russischen Föderation festgelegt. Werbeaufwendungen, die im Kodex nicht aufgeführt sind, werden in Höhe von höchstens 1 % des Umsatzes erfasst, der gemäß Artikel 249 der Abgabenordnung der Russischen Föderation ermittelt wird.

Wir wiederholen, dass die Berücksichtigung solcher Ausgaben nur dann möglich ist, wenn der Unternehmer alle seine Ausgaben auf Papier bestätigen kann. Wenn er es nicht hat notwendigen Unterlagen Wenn Sie die Höhe der Ausgaben nachweisen, beträgt der Gewerbesteuerabzug 20 % des Gesamtbetrags der Einkünfte, die der Begünstigte im Rahmen seiner Geschäftstätigkeit erzielt.

In der Vergütung des Franchisegebers ist auch die Mehrwertsteuer enthalten. Dazu muss der Nutzer über eine Rechnung verfügen, aus der der Gesamtbetrag der Vergütung und der entsprechende Mehrwertsteuerbetrag hervorgeht, die ihm der Urheberrechtsinhaber zukommen lässt. Gemäß Artikel 164 der Abgabenordnung der Russischen Föderation beträgt der Mehrwertsteuersatz auf Waren und Dienstleistungen im ganzen Land 18 %. Allerdings gibt es bestimmte Ausnahmen: bestimmte Produkte für Kinder, bestimmte Lebensmittel, Zeitschriften und Buchprodukte mit pädagogischem Charakter sowie bestimmte medizinische Produkte für den häuslichen und privaten Gebrauch ausländische Produktion werden mit einem Steuersatz von 10 % besteuert. Der Mehrwertsteuerbetrag auf Zahlungen an den Franchisegeber wird auf die übliche Weise abgezogen, die in den Artikeln 171 und 172 der Abgabenordnung der Russischen Föderation geregelt ist. Das Recht zum Vorsteuerabzug entsteht erst nach Zahlung des Pauschalbeitrags. Bei Lizenzgebühren kann die Umsatzsteuer nach jeder Vergütungszahlung an den Urheberrechtsinhaber abgezogen werden. Dementsprechend werden Steuerabzüge von den Kosten anderer Arbeiten oder Dienstleistungen, die für die Ausübung der Geschäftstätigkeit im Rahmen eines Handelskonzessionsvertrags erforderlich sind, auch gemäß den Bestimmungen von Kapitel 21 der Abgabenordnung der Russischen Föderation vorgenommen.

Fertige Ideen für Ihr Unternehmen

Der Begünstigte, ein Einzelunternehmer, zahlt außerdem Versicherungsprämien (früher einheitliche Sozialsteuer genannt) in Höhe von 34 % Löhne. Für einige Arten von Aktivitäten ist ein Vorzugssatz für Versicherungsprämien verfügbar (z. B. für Organisationen, die im Bereich tätig sind). Informationstechnologie oder Erbringung von Ingenieurdienstleistungen, Unternehmen, die behinderte Menschen beschäftigen, und eine Reihe anderer Unternehmen).

Wenn ein Unternehmer ein vereinfachtes Steuersystem (STS) bevorzugt, dann in diesem Fall Zinssatz Die Steuern liegen je nach Art der Vereinfachung zwischen 6 und 15 %. Ein zusätzlicher Vorteil ist das Fehlen von Überweisungen an außerbudgetäre Fonds, wenn der einzelne Unternehmer keine Mitarbeiter beschäftigt. Die Steuer wird auf Einkünfte erhoben, die ein einzelner Unternehmer während des Steuerzeitraums in bar oder in Form von Sachleistungen erhält, abzüglich der zur Gewinnerzielung verwendeten Aufwendungen. Die für diesen Abzug anerkannten Ausgaben richten sich nach den Bestimmungen von Kapitel 25 der Abgabenordnung der Russischen Föderation. Aufwendungen von Steuerpflichtigen, die sich für das vereinfachte Besteuerungssystem entschieden haben, werden nach ihrer tatsächlichen Zahlung gemäß Art. 2 Abs. 1 als Aufwand erfasst. 346.17 der Abgabenordnung der Russischen Föderation. Und gemäß Absatz 1 der Kunst. Gemäß Artikel 252 der Abgabenordnung der Russischen Föderation können erhaltene Einkünfte um Aufwendungen gekürzt werden, wenn diese wirtschaftlich gerechtfertigt sind, durch Dokumente belegt werden, die den gesetzlichen Anforderungen entsprechen, und die zur Ausübung einer Geschäftstätigkeit zur Erzielung von Einkünften anfallen. Erfüllen die Ausgaben zumindest einige dieser Anforderungen nicht, ist eine Kürzung des steuerpflichtigen Einkommens nicht möglich.

Im Fall von Einzelunternehmer Wenn ein Unternehmen im Rahmen eines kommerziellen Konzessionsvertrags tätig ist, umfassen die in den Kosten enthaltenen Kosten die Kosten für die Zahlung einer Pauschalgebühr und Lizenzgebühren, Kosten in Form des Kaufpreises für Waren, die vom Franchisegeber oder anderen Lieferanten gekauft wurden, sowie die Kosten für die Schulung zum Laufen ein Franchising-Unternehmen.

Einzelunternehmer, die sich für das vereinfachte Steuersystem entschieden haben, zahlen vierteljährlich Steuern. Sie müssen also vier Zahlungen pro Jahr leisten: jeweils für das erste, zweite, dritte und vierte Quartal. Die Zahlung für die ersten drei Quartale muss bei Einzelunternehmern im vereinfachten Steuersystem spätestens am 25. des auf den Berichtsmonat folgenden Monats (also spätestens am 25. April, 25. Juli und 25. Oktober) erfolgen. Und die Steuer nach dem vereinfachten Steuersystem für das vierte Quartal des Berichtsjahres wird spätestens am 30. April gezahlt nächstes Jahr. Ein Unternehmer kann Steuern per Quittung über die Sberbank oder per Zahlung über das Girokonto eines einzelnen Unternehmers oder mit Hilfe einer Kundenbank zahlen. Der Steuerbetrag kann um den Betrag der Festbeiträge, höchstens jedoch um die Hälfte, gemindert werden. Dies bedeutet, dass ein Einzelunternehmer, der ein vereinfachtes Steuersystem von 6 % anwendet, den Steuersatz auf 3 % senken kann.

Fertige Ideen für Ihr Unternehmen

Seit 2013 kann ein einzelner Unternehmer das sogenannte Patentbesteuerungssystem (PTS) wählen, das Systeme wie die vereinfachte (STS), die unterstellte (UTII) und die Agrarsteuer (Unified Agricultural Tax) ersetzt. Sie können freiwillig auf ein Patentsteuersystem mit einem Steuersatz von 6 % umsteigen. Darüber hinaus kann es gleichzeitig mit anderen Steuerregelungen angewendet werden. Für seine Anwendung ist es jedoch erforderlich, dass die durchschnittliche Zahl der Mitarbeiter des Unternehmens 15 Personen nicht überschreitet und der Gesamtumsatz aus dem Verkauf aller Dienstleistungen und Waren 60 Millionen Rubel pro Jahr nicht überschreitet.

8 Personen studieren heute dieses Geschäft.

In 30 Tagen wurde dieses Unternehmen 2496 Mal aufgerufen.

Erkennbare Marke.

Mehr als 330 Partner in der Russischen Föderation und der GUS.