Pagamento à vista: características e uma série de características que o distinguem da realeza! Montante fixo e royalties. O que são royalties e taxas fixas em franquia?

Suficiente um grande número de os empresários estão agora a pensar em iniciar o seu próprio negócio, não sob a sua marca recém-criada, mas sob um nome famoso.

No entanto, há um grande número de armadilhas na franquia que precisam ser resolvidas antes de assinar o acordo apropriado.

Pagamento fixo

Os empresários que estão pensando em abrir sua própria franquia ainda não conseguem entender bem o que significa o conceito de taxa única.

Na verdade, isto não é de todo surpreendente, uma vez que esse termo veio para o país de Em inglês, que nem todos possuem.

Se definirmos tal contribuição, verifica-se que este é um verdadeiro sucesso do franchising.

Cada franquia consiste em um pequeno número de partes, e uma delas é exatamente uma contribuição única.

Muitas vezes ocorre uma situação quando empresas bastante grandes recorrem às mais pequenas em busca de ajuda para expandir os seus próprios negócios. Este tipo de cooperação é ideal para cada parte, pois traz benefícios mútuos.

O significado de tal relacionamento é que um grande empresário transfere seu:

- Tecnologia.

- Produtos.

- Serviços.

- Marca comercial.

Neste caso, é obrigatória a celebração de um acordo de cooperação mútua, que preveja tal contribuição.

O pagamento deverá ser feito pelo parceiro pela prestação dos serviços.

Pagamento fixo

Na verdade, o pagamento em parcela única raramente é usado.

Na maioria das vezes, é usado apenas em certos casos, quando o parceiro ainda não é conhecido no mercado e portanto há dúvidas de que ele:

- Será capaz de implementar implementação correta.

- Será capaz de conduzir um sucesso lançamento de desenvolvimento.

Muitas vezes, a taxa é utilizada em situações em que não é possível controlar produtos comercializados sob determinada licença.

Aqui o franqueador não conseguirá obter todos os dados necessários para fazer um cálculo correto.

Na maioria das vezes, o pagamento representa de vinte a vinte por cento do preço total da licença.

Imposto de montante fixo

Além do pagamento único, há também outro pagamento fixo, este é o chamado imposto fixo.

Imposto de montante fixo- Trata-se de um pagamento fixo, cobrado em determinados valores, que em nada dependem de todo tipo de variáveis econômicas.

Na maioria das vezes, o pagamento representa de vinte a vinte por cento do preço total da licença.

Além disso, também vale a pena notar separadamente o fato de que tal imposto fixo também pode ser classificado como um custo que não depende de forma alguma do volume direto da produção total.

Pagamento e lançamentos

A fiação é variada:

- mudanças;

- inserindo tamanho capital total instalado.

Essas mudanças devem se refletir diretamente no processo de prestação direta de todos os tipos de serviços de franquia. Capital instalado semelhante deve ser contribuído pelo sócio júnior.

Ao prestar diretamente esses serviços, o franchising reflete todos os seus movimentos com entradas diversas, por exemplo, contribuições para capital.

Todos os movimentos dessa fiação devem ser comprovados por diversos documentos.

Neste caso, o franqueador deve levar em consideração todos os movimentos de capitais, ao mesmo tempo que presta todos os serviços acordados.

Montante fixo e royalties mensais

Hoje em dia, construir o seu negócio através da compra de uma franquia é uma forma popular.

Junto com a aquisição dessa franquia, o empresário também recebe um grande número de bônus diversos, para que incluem:

- Suficiente preço baixo para mercadorias, que mais tarde será usado para conduzir negócios.

- Toda a equipe será treinada por franqueados experientes, e isso ajudará no desenvolvimento do negócio, uma vez que apenas pessoas qualificadas deverão trabalhar no comércio e na prestação de serviços.

- Apoio constante de Empresa grande.

- Um tipo reconhecível de serviço prestado ou uma marca bem conhecida. Tal organização, pela sua fama, terá um fluxo constante de clientes, o que é um indicador muito importante para todo empresário que visa o desenvolvimento direto e receitas em constante crescimento.

A quantidade ideal de contribuição feita, bem como os royalties contribuem alfabetizado e desenvolvimento bem sucedido negócios.

Ao adquirir uma franquia, o parceiro deve contribuir com uma determinada quantia, e a contribuição única representa uma parte bastante grande desse pagamento.

A contribuição geralmente é feita apenas uma vez. Ao mesmo tempo, pode ser parcelado ou fornecido de uma só vez no valor total. No entanto, na maioria das vezes, os grandes parceiros exigem que os pagamentos sejam feitos num curto espaço de tempo.

Aqui está o conceito royalties podem ser classificados como tipos de pagamentos completamente opostos. Esses pagamentos devem ser feitos pelo afiliado que adquiriu aquela franquia específica.

Neste caso, os royalties podem ser de dois tipos completamente diferentes:

- Quantia fixa, que está previamente estipulado no contrato.

- Uma certa porcentagem, que é cobrado dos lucros do parceiro.

Para garantir o bom funcionamento dos seus negócios, os parceiros devem escolher o royalty ideal para eles, o mais benéfico para cada parte.

Se a realeza for muito alta, então a rentabilidade certa desta franquia será bastante subestimada. Por esse motivo, todo o objetivo do negócio pode ser rapidamente perdido.

Para abrir seu próprio negócio, ao adquirir diretamente uma franquia, você deve prestar atenção especial à taxa e ao valor dos royalties para determinar com precisão o quão atrativa e lucrativa é essa oferta.

Taxa de royalties

Existe uma enorme diferença entre uma contribuição e um royalty, o primeiro pagamento é determinado diretamente pelo próprio grande empresário, e o segundo representa uma determinada taxa.

Existe uma enorme diferença entre uma contribuição e um royalty, o primeiro pagamento é determinado diretamente pelo próprio grande empresário, e o segundo representa uma determinada taxa.

Taxa de royalties– trata-se de uma certa quantia que é usada como recompensa ao proprietário pelo uso de seus direitos autorais.

Isto implica o fato que o parceiro sob o acordo recebido é obrigado a pagar:

- Marca comercial.

- Marca.

Vale ressaltar que o preço de royalty estabelecido Todos os tipos de extras também estão incluídos:

- Variado promoções.

- Preço todo marketing.

- Custos de treinamento pessoal.

- Colocando as informações necessárias diretamente no site desta marca.

O cálculo de royalties pode ser feito de duas maneiras diferentes:

- Uma certa porcentagem do selo. Esse tipo é frequentemente usado em situações em que a loja usa uma variedade de marcações em um determinado produto.

- Cálculo específico fixo. O pagamento é permanente e depende diretamente do próprio contrato. O valor atribuído depende em grande medida de um grande número de indicadores, por exemplo, da área do edifício utilizado, do número de clientes visitantes e regulares e do custo de todos os serviços de franchising. Na maioria das vezes, esse tipo é utilizado por empresas para as quais é bastante difícil calcular o valor total da renda permanente.

- Uma percentagem calculada a partir do volume de negócios de toda a empresa. Já esse tipo de royalty é considerado o mais popular, já que é calculado um determinado percentual especificado no contrato.

Franquia de royalties

Este conceito significa taxa específica, realizada por sócio, para todos os tipos de objetos imobiliários transferidos para sua propriedade direta, bem como diversos dispositivos tecnológicos.

O pagamento é feito pela obtenção do direito direto de uso de diversos cargos protegidos por patentes.

Na aquisição de uma franquia, deverá ser cobrada uma indenização que o parceiro tem pleno direito de dispor:

- Marca comercial.

- Logotipo.

- Slogan.

Com isso você pode atrair clientes para si, já que não precisa de uma forma significativa gaste dinheiro no desenvolvimento ou criação de sua marca.

Franquia sem taxa única

Franquia significa um certo conjunto de direitos de uma empresa específica utilizar a propriedade intelectual de uma empresa completamente diferente.

Essas descrições devem ser anexadas ao acordo celebrado entre duas partes cooperantes que franquiam entre si.

Diretamente no texto do acordo informações devem ser fornecidas sobre o que preocupa relacionamento entre ambas as partes.

Se por acordo pagamento único não especificado, significa que uma grande empresa oferece cooperação gratuita.

Por isso, atrai um grande número de empreendedores interessados que desejam distribuir mercadorias.

Em tal situação, os chamados relações com revendedores, em que uma empresa produzirá e venderá no atacado uma variedade de produtos, e outra distribuirá esses produtos e os venderá sob o rótulo da empresa fabricante.

Além disso, o proprietário pleno de tal produto é sempre o próprio franqueador, que pode ditar de forma independente todas as regras do procedimento de venda dos produtos.

Para o próprio revendedor este acordo também haverá um certo benefício, já que ele não terá grandes custos.

Porém, em tal situação será muito difícil para ele obter um grande lucro, já que na maioria das vezes o fornecedor deste produto não oferece oportunidades de desenvolvimento de negócios e aumento de lucros.

À pergunta “O que é um montante fixo?” Você pode responder literalmente em poucas palavras - esse é o custo da franquia.

Para alguns, essa resposta pode ser suficiente, mas uma pessoa mais curiosa e curiosa, que também planeja comprar uma franquia, não ficará satisfeita com essa simples explicação.

Então, o que é um montante fixo? Como e de acordo com quais parâmetros é formado? Existe uma diferença entre um montante fixo e um royalty? E como eles diferem um do outro? Por que a taxa fixa para algumas franquias é superior a um milhão, enquanto para outras não é nada?

Vamos tentar responder a essas perguntas.

A taxa fixa é...

A etimologia da frase “montante fixo” no vocabulário empresarial russo é bastante interessante.

Apesar de a franquia em sua forma moderna ter se formado nos Estados Unidos, no léxico russo o termo que se refere ao custo de uma franquia na América é franquiataxa(traduzido do inglês - taxa de licença) - não criou raízes. Em vez disso, usamos o termo alemão die Pauschale, que por sua vez vem do cognato der Bausch na tradução que significa "um pedaço grosso de alguma coisa".

Ainda mais estranho é o facto de não existir na legislação russa uma definição de contribuição única, como em princípio, de franchising, como um tipo de actividade empresarial em geral. Porém, a ausência desses conceitos no código civil não significa que o franchising não exista em nosso país ou não esteja legalizado. A franquia funciona na Rússia, mas ainda é regulamentada por um contrato de concessão comercial (artigos 1027-1040 do Código Civil da Federação Russa). Lá, no Artigo 1030 do Código Civil da Federação Russa, é mencionado que um contrato de concessão comercial pode conter uma cláusula sobre a remuneração que o usuário (leia-se “franqueado”) paga ao titular dos direitos autorais (leia-se “franqueador”) em na forma de pagamentos fixos únicos e/ou periódicos (leia-se “montante fixo” e “royalties”).

Por isso, montante fixo é um valor fixo que o franqueado paga ao franqueador nos termos de um contrato de concessão comercial. Na prática, isso significa que um empresário, ao adquirir uma franquia e celebrar um contrato com a empresa franqueadora, adquire o direito de realizar negócios sob a marca do franqueador, utilizando seu nome, tecnologias, padrões e produtos.

Montante fixo e royalties

Conforme mencionado acima, um contrato de concessão comercial prevê pagamentos únicos e periódicos. Pagamento fixo- Este é um pagamento único. Paguei e esqueci.É também chamada de taxa de entrada ou entrada, pois é paga imediatamente após a celebração do contrato de concessão comercial. Somente após o pagamento da taxa única é que começa a interação ativa entre o franqueador e o franqueado.

Lembre-se de que a taxa fixa não é o único investimento em um negócio de franquia. Os investimentos para iniciar um negócio de franquia não se limitam apenas a uma taxa fixa. Ninguém cancelou a compra de equipamentos, a compra de mercadorias, o pagamento de pessoal, aluguel, etc... Você pode saber como será gasto o investimento inicial solicitando essas informações a um representante da franquia na BIBOSS.

Pagamento à vista: lançamentos contábeis

Como quaisquer outros itens de despesas e receitas, o pagamento de uma taxa única é refletido na contabilidade e na tributação tanto do franqueador quanto do franqueado.

As regras para refletir as transações contábeis das partes nas atividades de franquia baseiam-se na disposição “Contabilização de ativos intangíveis” PBU 14/2007.

Consideremos o sistema de contabilização e tributação da contribuição única usando o exemplo de uma empresa que vem se desenvolvendo em sistema de franquia desde 2006 e possui mais de 1.000 empresas franqueadas. O modelo econômico desta franquia prevê exclusivamente o pagamento de uma parcela única no valor de 370 mil rublos.

A propósito, importa referir que a actividade ao abrigo do contrato de franchising é a principal da empresa 33 Penguins, pelo que o recebimento da remuneração ao abrigo do contrato - um montante fixo - reflecte-se no rendimento das vendas. Caso o franchising não seja a atividade principal da empresa, a taxa de entrada é refletida no resultado operacional.

Ao receber um pagamento único, use lançamentos contábeis 51/62, 76, e mediante pagamento 60, 76/51.

Falando em pagamento. A contabilização do franqueado 33 Penguins leva em consideração a contribuição única nas despesas diferidas na conta 97 “Despesas diferidas”. Além disso, a contribuição única é aplicada em partes iguais às despesas das atividades normais durante a vigência do contrato. No caso da franquia “33 Penguins” – por 5 anos.

No futuro, os departamentos de contabilidade do franqueador e do franqueado interagirão entre si no âmbito do modelo “Fornecedor-Comprador”.

Falando sobre a tributação da contribuição única, é preciso ter em mente que para efeitos de IVA a disponibilização de direitos exclusivos de utilização ao abrigo de contrato de franchising (concessão comercial) é considerada como prestação de serviços.

Se o acordo for celebrado nas condições de pagamento posterior, o IVA incide sobre o valor do pagamento único na data de entrada em vigor do acordo. Caso o contrato de concessão comercial preveja pagamentos antecipados: pagamento único - antes da transferência do direito de uso de um conjunto de direitos exclusivos; remuneração periódica - antes do início do trimestre em que é paga.

Neste caso, o titular dos direitos é obrigado a calcular o IVA na data de recepção do adiantamento com base no seu valor e na taxa calculada. Então dentro de cinco dias do calendário Emitir uma fatura ao usuário pelo adiantamento recebido. Após a transferência do direito de utilização de um conjunto de direitos (para pagamento único) ou no final de um trimestre (para pagamentos periódicos), o titular dos direitos calcula o IVA sobre a totalidade do valor da remuneração devida e emite uma fatura ao utilizador. O valor do imposto pago sobre o adiantamento é dedutível.

Sete formas de montante fixo

Portanto, para abrir um negócio de franquia, o empresário precisa pagar uma taxa única. Parece que tudo é simples, mas não foi assim.

Se você estudar as ofertas de franquia no BIBOSS, notará que a taxa fixa varia de franquia para franquia - de 15 mil a 2,5 milhões de rublos- e às vezes está completamente ausente.

Por exemplo, sem taxa fixa A maioria das lojas de roupas opera em regime de franquia, assim como aquelas empresas para as quais a franquia é uma forma de aumentar o número de pontos de venda de seus produtos. Quanto mais empresas franqueadas e mais bens venderem, maior será o volume de produção, o que significa que o lucro aumentará. É por isso que funciona bem sem cobrar uma taxa fixa dos seus parceiros.

Mas se considerarmos uma franquia como um produto ou serviço, então a taxa fixa serve como preço e é formada de acordo com um determinado sistema de preços. A partir deste ponto de vista,

a franquia tem custo e margem próprios, a partir dos quais é composta a taxa única.

Mas também não se deve esquecer da marcação do produto - a franquia. Lembremo-nos da regra de precificação mais importante - é o fornecimento de um produto ou serviço ao preço que o comprador está disposto a pagar e, ao mesmo tempo, adequado ao vendedor. A franquia não é exceção. Uma taxa fixa é o valor que um empresário está disposto a pagar para iniciar seu próprio negócio sob uma determinada marca e com a ajuda de um franqueador. Quanto mais ele valoriza as capacidades adquiridas, maior se torna o montante fixo.

Em qualquer caso, o valor da taxa global é determinado pela empresa franqueadora, por isso convidamos você a se familiarizar com os princípios de formação da taxa única de diversas empresas.

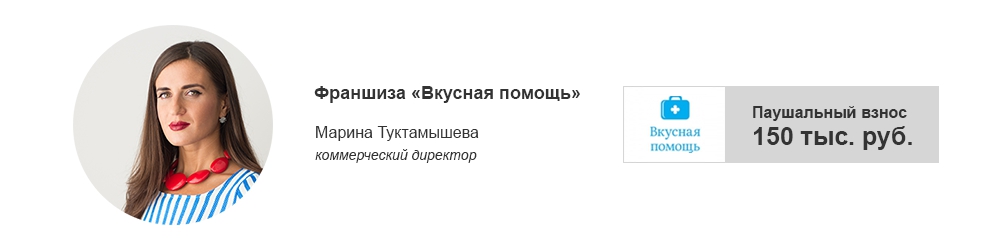

Uma contribuição única para nossa empresa é o valor que um parceiro paga pelo uso da marca “Tasty Help”.

A contribuição global de nossa franquia pode ser considerada suficiente simbólico. Este valor está especificado no contrato de concessão comercial, que é celebrado por tempo indeterminado.

Criamos a franquia não para receber uma quantia única, mas para popularizar nossa marca e aumentar os pontos de venda de nossos produtos. É por isso que não aumentamos a taxa fixa, somos leais aos nossos parceiros e estamos comprometidos com um trabalho de longo prazo.

Percebemos o valor fixo como um certo grau de seriedade por parte do franqueado - sua disposição em representar a marca e desenvolver seu negócio conosco.

A ausência de taxa única é uma vantagem adicional da oferta de franquia. Nenhuma taxa fixa ou franquia de royalties sobre atraente e competitivo no mercado de franquias.

Assim, o franqueado paga apenas o volume de mercadoria previsto no contrato de fornecimento celebrado em conjunto com o contrato de concessão comercial.

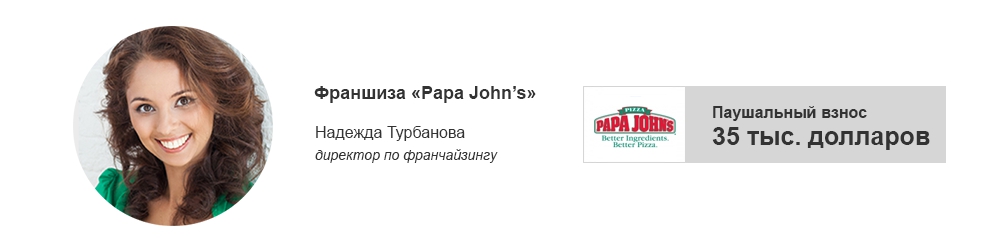

O pagamento inicial para a compra de uma franquia Papa John's é 35 mil dólares. Em primeiro lugar, o custo da taxa fixa em dólares se deve ao fato de a PJWRI estar desenvolvendo a franquia master Papa John's, o que significa que a PJWRI inicialmente concorda com o valor da taxa fixa e também paga ao detentor dos direitos autorais - Empresa americana Papa John's - pela abertura de cada pizzaria aberta por um subfranqueado E paga em dólares.

É lógico que também aceitemos taxas de entrada dos nossos subfranqueados nesta moeda. Isto é o que a maioria das empresas internacionais que operam sob franquia na Rússia fazem para se protegerem de flutuações da taxa de câmbio, tão comuns em nosso país.

Vale acrescentar que o pagamento único tem uma economia especial de erro de cálculo. Em primeiro lugar, está relacionado com a rentabilidade esperada do estabelecimento franqueado.

Se considerarmos esta questão com mais detalhes, então, em primeiro lugar, uma taxa fixa é um pagamento pelo direito de trabalhar sob uma marca mundialmente famosa, pelas tecnologias e receitas fornecidas. Mas não só.

Por exemplo, o pagamento inicial do Papa John, que os subfranqueados pagam, também cobre os custos do PJWRI para a realização de treinamento para franqueados em Moscou, para os especialistas da empresa viajarem para a cidade do franqueado para abrir um estabelecimento, para desenvolver um layout de restaurante e um marketing Além disso, após o pagamento, o subfranqueado recebe uma contribuição fixa pronta e, o mais importante, poderosa ferramenta de vendas- um site localizado para cada parceiro.

Vera Vladimirovna Sidorova, consultora especialista-chefe da PRAVOVEST

Hoje apresentaremos aos nossos leitores o procedimento de contabilidade e contabilidade fiscal das operações de criação, aquisição e uso de marca.

| Referência Marca comercialé uma designação utilizada para individualizar bens, trabalhos executados ou serviços jurídicos ou jurídicos prestados. indivíduos. O titular de um direito exclusivo (titular dos direitos autorais) pode ser uma pessoa jurídica ou pessoa física que exerça atividades empresariais. Uma marca pode ser desenvolvida de forma independente ou por empresas especializadas, celebrando com elas um contrato de pedido de direitos autorais. A proteção legal de uma marca é realizada com base no seu registro estadual ou em virtude de tratados internacionais Federação Russa. O detentor dos direitos autorais (uma pessoa que registrou direitos exclusivos na forma prescrita) pode usar e dispor tanto da marca quanto de seu direito à marca. De acordo com o art. 25, 26 da Lei da Federação Russa de 23 de setembro de 1992 No. 3520-1, existem duas maneiras possíveis de transferir os direitos de uso de uma marca para outra pessoa: conceder um direito exclusivo (cessão de uma marca) e conceder o direito de usá-lo sob um contrato de licença. |

As marcas reconhecidas como ativos intangíveis são aceitas para contabilização pelo seu custo original (cláusula 6 do PBU 14/2000). Além disso, se a marca foi adquirida pelo detentor dos direitos autorais mediante pagamento de uma taxa, o custo inicial é determinado como o valor dos custos reais de aquisição (por exemplo, valores pagos ao detentor dos direitos autorais (vendedor), serviços de informação, remuneração de organizações intermediárias, taxa de registro estadual, etc.), com exceção do imposto sobre valor agregado e outros impostos reembolsáveis (exceto nos casos previstos na legislação da Federação Russa). O custo inicial de uma marca criada pela própria organização é determinado como a soma dos custos reais de desenvolvimento e produção (recursos materiais gastos, custos trabalhistas, serviços de terceiros, taxas, etc.) excluindo imposto sobre valor agregado e outros impostos reembolsáveis .

Na contabilidade fiscal, o direito exclusivo de uma marca também é um ativo intangível (cláusula 3, artigo 257 do Código Tributário da Federação Russa). Para reconhecer uma marca como ativo intangível para efeitos fiscais é necessário cumprir requisitos essencialmente semelhantes aos estabelecidos na contabilidade:

- utilização na produção de produtos (execução de trabalho, prestação de serviços) ou para as necessidades de gestão da organização por um longo período (mais de 12 meses);

- a capacidade de trazer benefícios econômicos (renda) ao contribuinte;

- a presença de documentos devidamente assinados que comprovem a existência do próprio ativo intangível e (ou) o direito exclusivo do contribuinte aos resultados da atividade intelectual.

Além disso, de acordo com o parágrafo 3º do art. 257 do Código Tributário da Federação Russa, o custo dos ativos intangíveis criados pela própria organização é definido como o valor das despesas reais para sua criação, produção (incluindo despesas materiais, custos trabalhistas, despesas com serviços de organizações terceirizadas, taxas de patentes associadas à obtenção de patentes, certificados), para excluir os valores de impostos considerados como despesas de acordo com o Código Tributário da Federação Russa.

Por exemplo, o imposto social unificado não aumenta o custo inicial de um ativo intangível criado por uma organização, mas refere-se a despesas dependendo do método escolhido de reconhecimento de despesas e receitas.

De referir que a legislação em vigor não contém disposições que permitam alterar o custo inicial dos ativos intangíveis tanto na contabilidade como na contabilidade fiscal.

Ao considerar o procedimento de registro de marca como bem intangível, surgem questionamentos: o que significa o conceito de “utilização na produção de produtos (execução de trabalho, prestação de serviços) ou para necessidades de gestão”? É possível registrar uma marca como ativo intangível se ela não for utilizada pelo próprio titular do direito diretamente na produção de bens, mas for fornecida mediante contrato a outra pessoa?

De acordo com art. 22 da Lei da Federação Russa de 23 de setembro de 1992 nº 3520-1, o uso de uma marca registrada é considerado:

- sua utilização em mercadorias para as quais a marca está registrada e (ou) suas embalagens;

- uso de marca registrada em publicidade, publicações impressas, em papel timbrado oficial, em placas, ao exibir exposições em exposições e feiras realizadas no território da Federação Russa, se disponível boas razões não utilização de marca registrada em mercadorias e (ou) suas embalagens.

A situação é semelhante na contabilidade fiscal. Com efeito, para reconhecer um objeto (incluindo uma marca) como um ativo intangível, é também necessário utilizá-lo na produção de produtos (execução de trabalho, prestação de serviços) ou para necessidades de gestão. Mas, neste caso, é útil lembrar que, para efeitos fiscais, a concessão de direitos de propriedade intelectual mediante o pagamento de uma taxa é qualificada como a prestação de serviços (por exemplo, no artigo 148.º do Código Tributário da Federação Russa). Este ponto de vista foi confirmado pelo Ministério das Finanças da Federação Russa. Isso permite que uma marca cedida ao uso de outras pessoas seja reconhecida como ativo intangível, desde que atenda às condições previstas no § 3º do art. 257 do Código Tributário da Federação Russa, nomeadamente, participa diretamente no processo de prestação de serviços.

Se a finalidade de aquisição (criação) de um objeto de propriedade intelectual for a revenda posterior, então, apesar da capacidade da marca de trazer benefício econômico (renda) ao contribuinte, a utilização na produção de bens (obras, serviços) não ocorre . Funcionários do Ministério das Finanças da Federação Russa não deram uma resposta específica à questão sobre a possibilidade de reconhecer uma marca como um ativo intangível neste caso, apenas apontando que os encargos de depreciação sobre uma marca, calculados antes da venda do direito exclusivo, não pode ser tido em conta na redução do lucro tributável. Mas desde estamos falando sobre em relação aos encargos de depreciação, aparentemente, o Ministério das Finanças da Federação Russa considera necessário, neste caso, reconhecer tais objetos de propriedade intelectual como ativos intangíveis.

Se os objetos de propriedade intelectual (incluindo marcas) não forem utilizados em atividades destinadas à geração de receitas, não serão reconhecidos como ativos intangíveis. Consequentemente, não lhes incidem depreciações e as despesas associadas à sua aquisição (criação) não são tidas em consideração no cálculo do imposto sobre o rendimento e não reduzem o lucro tributável.

Refira-se que as amortizações de uma marca registada para produtos ainda não produzidos podem ser reconhecidas como despesas para efeitos fiscais, desde que, por exemplo, a marca seja utilizada para fins publicitários.

Depreciação do direito exclusivo de uma marca Na contabilidade, o custo dos ativos intangíveis é reembolsado calculando a depreciação usando um dos métodos estabelecidos no despacho de políticas contábeis (cláusulas 14, 15 do PBU 14/2000):

- linear;

- proporcional ao volume de produção;

- reduzindo o equilíbrio.

A depreciação dos ativos intangíveis é refletida na contabilidade quer no crédito da conta 05 “Amortização de ativos intangíveis”, quer no crédito da conta 04, numa subconta especial, que deve estar consagrada na política contabilística.

Ao conceder a outra pessoa o direito de usar uma marca com base em um contrato de licença, o detentor dos direitos autorais deve manter contabilidade e depreciação separadas desse ativo (cláusula 25 do PBU 14/2000).

A depreciação do direito exclusivo de marca na contabilidade refere-se a despesas com atividades ordinárias quando a marca é utilizada diretamente pelo titular dos direitos autorais ou a cessão de direitos é a atividade principal da organização. Se a transferência do direito a ativos intangíveis mediante pagamento de taxa de uso temporário não for objeto das atividades da organização, o valor acumulado da depreciação deverá ser levado em consideração como parte das despesas operacionais (cláusula 5 do PBU 10/99).

Na contabilidade fiscal, são reconhecidos como bens depreciáveis os resultados da actividade intelectual e outros objectos de propriedade intelectual que sejam propriedade do contribuinte, por ele utilizados para a geração de rendimentos e cujo custo seja reembolsado por amortização (n.º 1 do artigo 256.º do Código Tributário da Federação Russa). A depreciação do direito exclusivo de uma marca está incluída nos custos associados à produção e vendas (artigo 253 do Código Tributário da Federação Russa). Ao conceder o direito de uso de uma marca, o procedimento contabilístico depende do tipo de atividade: se esta atividade for a atividade principal, os valores de depreciação acumulados também são incluídos nos custos associados à produção e vendas (parágrafo 2, parágrafo 1 , parágrafo 1º, artigo 265 do Código Tributário RF). Caso contrário, os custos de manutenção do ativo intangível transferido nos termos do contrato (incluindo depreciação) são considerados como ativos não comerciais.

Refira-se que não existe referência direta a este procedimento contabilístico no Código Tributário, uma vez que a norma do n.º 1. 1 pp. 1 cláusula 1 art. 265 do Código Tributário da Federação Russa é definido apenas em relação aos custos de manutenção de propriedade transferida sob um contrato de arrendamento (arrendamento) (incluindo depreciação dessa propriedade). E de acordo com o art. 128 do Código Civil da Federação Russa (doravante denominado Código Civil da Federação Russa), os resultados da atividade intelectual, incluindo direitos exclusivos sobre eles (propriedade intelectual), constituem um objeto independente do direito civil.

Alienação de um ativo intangível De acordo com a cláusula 22 do PBU 14/2000, o valor dos ativos intangíveis, cuja utilização foi descontinuada para fins de produção, execução de trabalho e prestação de serviços, ou para as necessidades de gestão da organização (devido ao rescisão de patente, certificado, outros documentos de segurança, cessão (venda) ) direitos exclusivos sobre os resultados da atividade intelectual ou por outros motivos) está sujeita a baixa. Caso os encargos de depreciação estejam refletidos nos registros contábeis da conta 05 “Depreciação de ativos intangíveis”, é realizada a baixa simultânea dos objetos e dos valores dos encargos de depreciação acumulados. Os rendimentos e gastos decorrentes do abate de ativos intangíveis são refletidos contabilmente no período de relato a que respeitam. Ao transferir o direito exclusivo de uma marca, os registros contábeis do titular dos direitos autorais refletem a alienação de ativos intangíveis e as receitas provenientes da cessão do direito exclusivo (cláusula 22 do PBU 14/2000). Os recursos provenientes da venda do direito exclusivo de uma marca são incluídos nas receitas operacionais, e as despesas associadas à venda, alienação e outras baixas de ativos intangíveis são incluídas nas despesas operacionais (cláusula 11 do PBU 10/99).

Ao atribuir direitos a uma marca, a contabilidade fiscal também reflete sua alienação e reconhece a receita de vendas (cláusula 1, artigo 249 do Código Tributário da Federação Russa). Observe que o Cap. 25 do Código Tributário da Federação Russa praticamente não contém disposições especiais relativas ao procedimento de registro de transações de venda de ativos intangíveis. E no referido artigo do Código Tributário trata-se do recebimento do produto da venda de bens (obras, serviços) e dos direitos de propriedade, sem falar dos direitos aos resultados da atividade intelectual. No entanto, no art. 41 do Código Tributário da Federação Russa, renda para fins fiscais é qualquer benefício econômico em forma monetária ou em espécie, levado em consideração se for possível avaliá-lo e na medida em que tal benefício possa ser avaliado, e determinado em de acordo com o Código Tributário da Federação Russa.

Na contabilidade fiscal (artigo 323 do Código Tributário da Federação Russa), o lucro (perda) da alienação de bens depreciáveis é determinado com base na contabilidade analítica para cada objeto na data de reconhecimento da receita (despesa). No entanto, o procedimento de reconhecimento de despesas na alienação de um bem de propriedade intelectual subdepreciado não está claramente estabelecido no Código Tributário. Parece possível estender as disposições dos parágrafos aos ativos intangíveis. 8º inciso 1º art. 265 do Código Tributário da Federação Russa, que é definido para ativos fixos.

Os parágrafos são formulados de maneira semelhante. 1 cláusula 1 art. 268 do Código Tributário da Federação Russa, que determina que, ao vender bens e (ou) direitos de propriedade, o contribuinte tem o direito de reduzir a receita de tais transações pelo custo dos bens vendidos e (ou) direitos de propriedade, e ao vender propriedade depreciável - pelo seu valor residual. Uma vez que os ativos intangíveis se referem a bens depreciáveis, esta regra pode ser aplicada a eles. Ressalte-se que os legisladores relacionam diretamente esta disposição no que diz respeito à determinação do valor residual apenas aos imóveis que cumpram o inciso 1º do art. 257 do Código Tributário da Federação Russa - para ativos fixos.

Dada a propagação disposições gerais para a contabilização de transações de venda de bens (obras, serviços), direitos de propriedade para transações de venda (cessão) de ativos intangíveis, parece possível o seguinte procedimento contábil: o lucro da cessão do direito a uma marca está sujeito a inclusão na base tributável no período de relatório em que foi feita uma concessão (artigo 323 do Código Tributário da Federação Russa); a perda com a venda de ativos intangíveis é incluída em outras despesas uniformemente ao longo de um período definido como a diferença entre a vida útil desse ativo intangível e o período real de sua operação até o momento da venda (cláusula 3 do artigo 268 do Código Tributário da Federação Russa).

Concessão do direito de uso de marca registrada Conforme observado, o direito de uso de uma marca pode ser concedido pelo detentor dos direitos autorais (licenciador) a outro entidade legal ou pessoa física que exerça atividades empresariais (licenciado) sob contrato de licença em relação à totalidade ou parte dos bens para os quais a marca está registrada. O contrato de licença deve conter a condição de que a qualidade dos produtos do licenciado não será inferior à qualidade dos produtos do licenciante e que o licenciante monitorará o cumprimento deste requisito. Também é possível transferir uma marca ao abrigo de um contrato de concessão comercial: uma parte (o titular dos direitos de autor) compromete-se a fornecer à outra parte (o utilizador), mediante pagamento de uma taxa, por um período ou sem especificação de período, o direito de utilizar no atividades empresariais do usuário um conjunto de direitos exclusivos pertencentes ao titular dos direitos autorais, incluindo o direito ao nome da empresa e (ou) à designação comercial do titular dos direitos autorais, para informações comerciais protegidas, bem como para outros objetos de direitos exclusivos previstos em o contrato - uma marca registrada, marca de serviço, etc. (Artigo 1027 do Código Civil da Federação Russa).

Na prática do comércio licenciado (inclusive internacional), são aceitos os seguintes tipos de remuneração ao abrigo de contratos de licença:

- royalties – pagamentos periódicos (valores fixos ou percentuais) durante toda a vigência do contrato de licença;

- pagamentos únicos (únicos) – valores fixados no contrato de licença, pagos de uma só vez ou em parcelas diversas;

- pagamentos combinados (mistos) – pagamentos periódicos (royalties) combinados com um pagamento único.

Quando a geração de receitas não é objeto das atividades da organização, as receitas do contrato de licença são classificadas como receitas operacionais. Ao mesmo tempo, de acordo com a cláusula 15 da PBU 9/99, os pagamentos de licenças para uso de objetos de propriedade intelectual (quando este não é objeto da atividade principal da organização) são reconhecidos na contabilidade com base na suposição de certeza temporária dos fatos atividade econômica e os termos do acordo relevante.

Se a concessão de direitos de uso estiver prevista em um contrato de licença por um determinado período de tempo e um pagamento único for feito, esse pagamento se aplicará a todo o prazo do contrato. Os rendimentos recebidos no período de relato, mas relativos a períodos de relato subsequentes, são refletidos no balanço como uma rubrica separada como rendimentos diferidos. Assim, os pagamentos únicos são refletidos na conta 98 “Receitas diferidas” com posterior baixa para o resultado do período corrente no início do período de reporte a que se referem durante a vigência do contrato.

Se os pagamentos de licenças forem de natureza periódica (royalties) e o contrato estabelecer a frequência de acumulação e pagamento, então na contabilidade o detentor dos direitos autorais reconhece tais pagamentos como parte da receita do período a que se referem, ou seja, em que o direito para reconhecê-los surge.

O procedimento de reflexão dos rendimentos provenientes da disponibilização de marca para utilização na contabilidade fiscal depende também se este tipo de atividade é a principal.

Se a concessão de direitos for a atividade principal da organização, os pagamentos de licenças serão considerados como parte da receita de vendas (artigo 249 do Código Tributário da Federação Russa), se não forem essenciais - como receita não operacional (cláusula 5 do artigo 250 do Código Tributário da Federação Russa).

Pelo regime de competência, os royalties são reconhecidos no período de reporte em que ocorreram, independentemente dos recebimentos efetivos Dinheiro(Cláusula 1 do artigo 271 do Código Tributário da Federação Russa). E de acordo com os parágrafos. 3 pág. 4 arte. 271 do Código Tributário da Federação Russa para receitas não operacionais na forma de pagamentos de licenças (incluindo royalties) para o uso de objetos de propriedade intelectual, a data de recebimento da receita é a data das liquidações de acordo com os termos do celebrado acordos ou apresentação ao contribuinte de documentos que sirvam de base para a realização de cálculos, ou no último dia do período de reporte (fiscal). Geralmente é o último dia do mês ou trimestre.

O pagamento único é reconhecido uniformemente durante o período de validade do contrato de licença no último dia do mês ou trimestre (cláusula 2 do artigo 271 do Código Tributário da Federação Russa).

Com uma forma de pagamento combinada (mista), um pagamento único é incluído integralmente na receita de cada vez e os royalties são incluídos à medida que são acumulados.

No método de caixa, a receita proveniente do fornecimento de uma marca para uso é reconhecida no dia em que os fundos são recebidos em contas bancárias ou no caixa da organização (artigo 273 do Código Tributário da Federação Russa).

Após o recebimento de royalties

Após o recebimento de um pagamento único

Contabilidade com o licenciado A organização usuária reflete em sua contabilidade o direito adquirido de uso da marca em conta extrapatrimonial na avaliação estabelecida no contrato. De acordo com a cláusula 26 do PBU 14/2000, os pagamentos periódicos pelo direito concedido de uso de objetos de propriedade intelectual, calculados e pagos na forma e nos termos estabelecidos pelo contrato, são incluídos pelo licenciado nas despesas do período do relatório .

Os pagamentos únicos são refletidos na contabilidade como despesas diferidas e estão sujeitos a baixa durante a vigência do contrato na forma estabelecida pela organização (uniformemente, proporcionalmente ao volume de produção, etc.) no período a que se refere dizem respeito (cláusula 65 do Regulamento de Contabilidade). As despesas com pagamentos pelo direito de uso de propriedade intelectual estão relacionadas às despesas com atividades normais como despesas associadas à fabricação e venda de produtos e à venda de bens (obras, serviços) (cláusula 5 do PBU 10/99), e estão incluídas no custo dos produtos vendidos ou despesas com vendas, que são apurados com a finalidade de gerar resultados financeiros para as atividades normais da organização.

Para efeitos fiscais, os royalties são reconhecidos como outras despesas associadas à produção e vendas (cláusula 37, cláusula 1, artigo 264, cláusula 8, cláusula 2, artigo 256 do Código Tributário da Federação Russa), e são levados em consideração na formação a base tributária do imposto de renda. Tais despesas com base no art. 318 do Código Tributário da Federação Russa são indiretos e estão totalmente relacionados às despesas do período de relatório (imposto) atual (cláusula 2 do artigo 318 do Código Tributário da Federação Russa).

Fazendo negócios em condições modernas envolve muitos riscos e investimentos. Mas existe uma forma de reduzir riscos, diminuir investimentos e tempo para a chamada promoção de uma empresa, se você utilizar o franchising. Vamos falar sobre essa tecnologia e descobrir suas vantagens e desvantagens.

Conceito de franquia

Muitos termos usados nos negócios são desconhecidos ou enganosos. No entanto, teremos de aceitar a eliminação do nosso próprio analfabetismo em nomes económicos modernos.

Assim, franchising é a organização de um negócio com base num contrato, nos termos do qual a empresa franqueadora (proprietária do produto) transfere ao empresário ou empresa franqueada os direitos de venda dos serviços e produtos do franqueador. Ou seja, o franqueador - dono da marca - transfere contratualmente o direito de uso de marca, tecnologia ou outro produto que opere com sucesso no mercado. Um franqueado pode ser um indivíduo ou organização que adquire um produto e o direito de usar uma marca com base em um contrato de concessão.

Termos do acordo

O acordo celebrado prevê as seguintes disposições:

- A empresa franqueada obriga-se a vender o produto utilizando o nome do vendedor, marca, tecnologias de marketing, publicidade e mecanismos de suporte, seguindo as regras de negócio estabelecidas pelo franqueador.

- O franqueador apoia o franqueado fornecendo todos os recursos necessários para começar - publicidade, material, consultoria e oferece descontos máximos na compra de bens e equipamentos. Custos financeiros para preparação e abertura ponto de venda recai inteiramente sobre o franqueado. Esse acordo é chamado de franquia e é definido como um sistema de negócios pronto que permite que uma empresa comece a operar com lucro, contornando o difícil estágio inicial.

É claro que tudo isso não acontece de graça. E aqui as obrigações do comprador da marca, chamadas de montante fixo e royalties, ganham destaque. Agora vamos descobrir em que consiste o custo de um contrato de franquia, quais contribuições e com que frequência serão exigidas na celebração de tal contrato.

Franquia: montante fixo, royalties e investimentos

A utilização do franchising reduz significativamente os riscos e garante uma entrada rápida e bem sucedida no mercado. A franquia tem um determinado custo, que inclui:

- Pagamento único, pago à vista e comprovando o direito de uso da marca. Seu tamanho é estabelecido nos termos do contrato dependendo do grau de notoriedade da organização que oferece a franquia.

- Um pagamento periódico denominado royalty é pago ao proprietário da marca. Trata-se de uma espécie de análogo do aluguel, cujo valor e periodicidade de pagamento também são definidos pelo vendedor.

O empresário iniciante deve lembrar que, além de adquirir uma franquia, terá que fazer investimentos, incluindo aquisição de ativo imobilizado (instalações, equipamentos) e capital de giro. Mas muitas vezes parte do pagamento fixo cobre os custos de apoio à abertura de uma empresa, formação de pessoal, publicidade e suporte legal, bem como assistência no desenvolvimento da contabilidade.

Pagamento fixo

Vamos definir a essência da contribuição global. Este é o pagamento mais significativo no âmbito de uma franquia, conferindo e confirmando o direito de realizar atividades comerciais sob a marca do franqueador, utilizando suas tecnologias comprovadas e, claro, produtos.

Basicamente, a taxa fixa representa o preço real da licença adquirida. O principal critério para seu tamanho é o efeito econômico previsto calculado pela empresa vendedora. O pagamento único é pago uma vez em um único valor. É possível utilizar o parcelamento, mas por um período bastante curto.

Pagamento de royalties: conceito e significado

Além da taxa única, o franqueado, de acordo com os termos da franquia, paga regularmente ao titular dos direitos pagamentos mensais, trimestrais ou anuais. Isto é uma realeza. Este pagamento faz parte da receita recebida pelo comprador da marca no exercício de suas próprias atividades comerciais. O seu valor pode ser estipulado nos termos do contrato em valor fixo ou em percentagem do rendimento bruto.

Para que o franqueado opere de forma eficaz, o pagamento de royalties não deve ser excessivo, pois nesses casos a rentabilidade do empreendimento diminui tanto que não adianta adquirir uma franquia. Os mesmos critérios se aplicam ao tamanho da contribuição fixa.

Mas um pequeno montante de royalties mal considerado não permitirá ao franqueador gerir eficazmente uma rede de empresas, ou seja, a chave para o sucesso do franchising é o cálculo ideal dos pagamentos básicos. Portanto, a questão do que são royalties e taxas fixas em franquia pode ser respondida da seguinte forma: este é um indicador do nível de lucratividade da franquia. Basicamente, é o tamanho do royalty que determina a rentabilidade desta aquisição.

Interação das partes

Idealmente, cada uma das partes do franchising persegue os seus próprios interesses - obter lucro, minimizar riscos. O franqueado obtém lucro no processo de atividade com base nos privilégios adquiridos na franquia, e o franqueador, interessado na alta rentabilidade da empresa, recebe uma remuneração mensal na forma de pagamento de royalties.

Portanto, parceiros zelosos e interessados uns nos outros não inflacionam o valor das contribuições, fixando-as com base em benefícios econômicos previstos de forma realista, determinados por cálculo e com base na prática de vendas já realizadas. Existem muitos exemplos dessa cooperação nos negócios globais.

Portanto, parceiros zelosos e interessados uns nos outros não inflacionam o valor das contribuições, fixando-as com base em benefícios econômicos previstos de forma realista, determinados por cálculo e com base na prática de vendas já realizadas. Existem muitos exemplos dessa cooperação nos negócios globais.

Assim, descobrimos que royalties e taxas fixas são remunerações do titular dos direitos autorais, pagas pelo comprador pelos serviços de concessão do direito de uso da propriedade intelectual.

Nos registos contabilísticos de ambas as partes, a celebração do contrato de concessão comercial é refletida nas contas de balanço 04 “Ativos intangíveis” e 98 “Rendimentos diferidos” pelos valores dos pagamentos periódicos (royalties e contribuições únicas), lançamentos contabilísticos; são feitas por débito e crédito da conta 76 “Devedores e credores”.

*Os cálculos usam dados médios da Rússia

Até o momento, a legislação tributária russa não contém quaisquer características tributárias exclusivas do franchising. Isto significa que um empresário individual que tenha celebrado um contrato de concessão comercial, como no caso da abertura próprio negócio do zero, pode escolher entre sistemas de tributação geral e simplificado.

Ao escolher um sistema de tributação regular (geral), o empresário pagará os seguintes impostos: imposto sobre o rendimento das pessoas singulares (PIT), imposto sobre o valor acrescentado (IVA), prêmios de seguro(antiga UST). Os rendimentos recebidos por um empresário individual franqueado estão sujeitos ao imposto de renda pessoal à alíquota de 13% (Capítulo 23 “Imposto de Renda Individual” do Código Tributário da Federação Russa). Tal como nos restantes casos de actividade empresarial, este tipo de imposto incide sobre todos os rendimentos auferidos pelo franqueado no exercício da sua actividade empresarial, deduzidos do valor das despesas efectivamente incorridas e documentadas que estejam directamente relacionadas com o recebimento desses rendimentos (assim- chamadas deduções fiscais profissionais). Os custos incluem prêmios de seguro pagos. O próprio contribuinte determina quais despesas dedutíveis devem ser indicadas na declaração, da mesma forma que as despesas são apuradas para efeitos fiscais de acordo com o capítulo “Imposto sobre o Rendimento das Organizações”.

As principais despesas que podem surgir para um empresário individual no processo de execução de um contrato de concessão comercial são os custos de registo estadual do contrato de franquia (incluindo taxas estaduais), os custos de remuneração do franqueador (royalties e taxas fixas são incluídos da mesma forma que os custos associados à produção e/ou vendas), despesas com pagamento de treinamento do franqueado (caso a taxa de treinamento seja alocada no contrato separadamente da taxa global e seja paga separadamente) , despesas na forma de preço de compra de mercadorias que são adquiridas pelo franqueado diretamente do franqueador ou de outros fornecedores (mas apenas no caso de o franqueado posteriormente revendê-las como parte de suas atividades comerciais), despesas de publicidade dos produtos vendidos ou produzidos pelo usuário, serviços que lhe são prestados ou trabalhos realizados. As despesas com publicidade também costumam estar incluídas no valor dos royalties, o que é compreensível, uma vez que o franqueador tem interesse direto em estimular as vendas de produtos de sua marca. No entanto, se houver campanhas publicitárias, de iniciativa do franqueador, o franqueado também tem o direito de divulgar suas atividades na região onde atua. Nesse caso, suas despesas com publicidade reduzem a base tributária.

De acordo com o parágrafo 20 do parágrafo 1 do Artigo 346.16 do Código Tributário da Federação Russa, um franqueado sob o sistema tributário simplificado pode incluir como despesas os custos de publicidade de bens, obras ou serviços fabricados ou adquiridos e/ou vendidos, uma marca registrada ou marca de serviço. O procedimento contábil é fornecido no artigo 264 do Código Tributário da Federação Russa. As despesas com publicidade não mencionadas no código são reconhecidas no valor não superior a 1% da receita de vendas, determinada de acordo com o artigo 249 do Código Tributário da Federação Russa.

Repetimos que só é possível contabilizar tais despesas se o empresário puder confirmar todas as suas despesas no papel. Se ele não tiver documentos necessários, comprovando o valor das despesas, a dedução fiscal profissional será de 20% do valor total dos rendimentos recebidos pelo beneficiário no exercício da sua atividade empresarial.

A remuneração do franqueador inclui também o imposto sobre o valor acrescentado (IVA). Para tal, o utilizador deve possuir uma fatura que indique o valor total da remuneração e o correspondente valor de IVA que o titular dos direitos lhe atribui. De acordo com o artigo 164 do Código Tributário da Federação Russa, a taxa de IVA sobre bens e serviços em todo o país é de 18%. Contudo, existem algumas excepções: certos produtos para crianças, certos alimentos, periódicos e livros de caráter educacional, bem como determinados produtos médicos de uso doméstico e produção estrangeira são tributados à alíquota de 10%. O valor do IVA sobre os pagamentos ao franqueador é deduzido da maneira usual, que é regulamentada pelos artigos 171 e 172 do Código Tributário da Federação Russa. O direito de apresentar o valor do IVA para dedução surge apenas após o pagamento da contribuição fixa. No caso de royalties, o IVA pode ser deduzido após cada pagamento de remuneração ao titular dos direitos autorais. Assim, as deduções fiscais do custo de outras obras ou serviços necessários para a realização de atividades empresariais ao abrigo de um contrato de concessão comercial também são efetuadas de acordo com as disposições do Capítulo 21 do Código Tributário da Federação Russa.

Ideias prontas para o seu negócio

O beneficiário, um empresário individual, também paga prêmios de seguro (anteriormente denominado imposto social unificado), no valor de 34% do remunerações. Para alguns tipos de atividades, está disponível uma taxa preferencial de prêmios de seguro (por exemplo, para organizações que operam na área de tecnologias de informação ou prestação de serviços de engenharia, empresas que empregam pessoas com deficiência e uma série de outras empresas).

Se um empresário preferir um sistema de tributação simplificado (STS), então, neste caso taxa de juro os impostos variarão de 6 a 15% dependendo do tipo de simplificação. Uma vantagem adicional é a ausência de transferências para fundos extra-orçamentais caso o empresário individual não tenha empregados. O imposto incide sobre os rendimentos recebidos pelo empresário individual durante o período de tributação, em dinheiro ou em espécie, deduzidas as despesas utilizadas para gerar lucro. As despesas aceitas para tal dedução são determinadas pelas disposições do Capítulo 25 do Código Tributário da Federação Russa. As despesas dos contribuintes que optaram pelo regime de tributação simplificado são reconhecidas como despesas após o seu efetivo pagamento, nos termos do inciso 2º do art. 346,17 do Código Tributário da Federação Russa. E de acordo com o parágrafo 1º do art. 252 do Código Tributário da Federação Russa, os rendimentos recebidos podem ser reduzidos por despesas se estas últimas forem economicamente justificadas, apoiadas por documentos que atendam aos requisitos da lei, e incorridas para a realização de atividades empresariais para geração de receitas. Se as despesas não cumprirem pelo menos alguns destes requisitos, não será possível reduzir o lucro tributável.

No caso de empreendedores individuais operando sob um contrato de concessão comercial, tais despesas incluídas nos custos incluem o custo de pagamento de uma taxa fixa e royalties, despesas na forma de preço de compra de bens adquiridos do franqueador ou de outros fornecedores, e o custo de treinamento para execução um negócio de franquia.

Os empreendedores individuais que optaram pelo regime tributário simplificado pagam impostos trimestralmente. Assim, devem efetuar quatro pagamentos por ano: para o primeiro, segundo, terceiro e quarto trimestres, respetivamente. O pagamento dos três primeiros trimestres para empresários individuais no regime tributário simplificado deve ser recebido o mais tardar no dia 25 do mês seguinte ao mês de referência (ou seja, o mais tardar em 25 de abril, 25 de julho e 25 de outubro). E o imposto de acordo com o sistema tributário simplificado para o quarto trimestre do ano de referência é pago até 30 de abril Próximo ano. Um empresário pode pagar impostos por recibo através do Sberbank ou por pagamento através da conta corrente de um empresário individual ou com a ajuda de um banco cliente. O valor do imposto pode ser reduzido pelo valor das contribuições fixas, mas não mais da metade. Isso significa que um empresário individual que utilize um sistema tributário simplificado de 6% pode reduzir a alíquota do imposto para 3%.

Ideias prontas para o seu negócio

Desde 2013, o empresário individual pode optar pelo denominado regime de tributação de patentes (PTS), que substitui regimes como simplificado (STS), imputado (UTII) e imposto agrícola (Imposto Agrícola Unificado). Você pode mudar voluntariamente para um sistema tributário de patentes com uma alíquota de 6%. Além disso, pode ser aplicado simultaneamente com outros regimes fiscais. No entanto, para a sua aplicação é necessário que o número médio de empregados da empresa não exceda 15 pessoas, e a receita total da venda de todos os serviços e bens não exceda 60 milhões de rublos por ano.

8 pessoas estão estudando esse negócio hoje.

Em 30 dias, esse negócio foi visualizado 2.496 vezes.

Marca reconhecível. Mais de 330 parceiros na Federação Russa e na CEI. Produção própria de acordo com as normas europeias.

Chá Ivan da Rússia. Taxas de cura. Conhecimento em saúde. Elixir da vida.